食糖市場區域集中度較高 國產食糖競爭力提升在望

食糖銷量規模處于下降趨勢,品牌產地較為集中

近幾年,隨著人們健康意識提高,我國食糖行業消費量情況呈現下降態勢,從2013年的1876萬噸最高峰值,下降到2017年的1238.4萬噸;同時國內食糖產量一直低于需求量,2007年以來產量波動下降,2017年達1025.0萬噸。

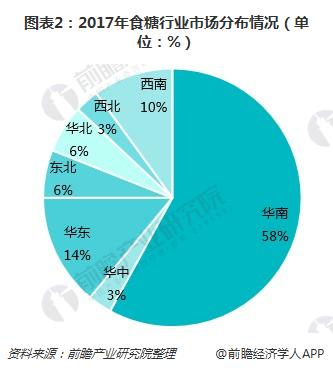

隨著人們生活水平的提高,全國市場越來越多消費者開始注重品牌,吃品牌食糖也成為了一種趨勢。在這樣一個大背景下,許多食糖企業已經開始全國布局。目前我國食糖生產市場主要集中在華南、華東、西南三個地區,其中華南地區占比58%,華東地區占比14%,西南地區占比10%。

我國糖業生產主要分布在廣西、云南、廣東、海南、新疆、內蒙古及黑龍江等省區。廣西是我國最大的原料蔗和蔗糖生產省份,糖料蔗種植面積、原料蔗和食糖產量均達到全國總量的60%左右。隨著食糖生產企業逐步向優勢地區集中和轉移,我國的產糖省區數量逐漸減少,根據全國食糖行業十強企業分布情況可知,我國食糖企業主要集中在廣西以及廣東兩地區。

2018年前八月進出口量均現增幅,國家出臺政策提高國產食糖競爭力

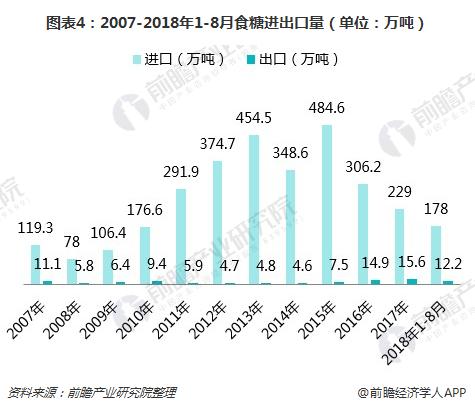

數據顯示,2017年我國食用糖進口量229.0萬噸,出口量為15.6萬噸;2018年1-8月,我國食糖進出口量分別達178萬噸、12.2萬噸,較上年同期均有增長。

從進口、出口均價來看,我國食糖出口均價大體保持高于進口價格的局面;但2012年前后二者均開始下降。2016 年,受厄爾尼諾氣候影響,全球范圍原糖減產,推動國際原糖價格持續攀升,進口縮減國內糖價跟隨上漲。2017 年在氣候影響消除后全球豐產的情況下,在原糖價格大幅走低、關稅保護政策以及國內增產周期上行的共同影響下,國內食糖供給較寬松,價格走勢偏弱,但仍與國外食糖價格仍保持較高價差。

為增強我國糖業國際競爭力以應對進口原糖沖擊、保護國內食糖產業,我國采取的主要措施為建立“雙高”基地和實施進口關稅保護政策。2014 年起面對持續的低糖價和大面積的虧損以及進口糖沖擊等不利局面,廣西提出建設500 萬畝甘蔗高產和高糖糖料蔗基地的發展戰略;2015年廣西雙高500 萬畝基地建設與云南200 萬畝雙高基地一道提升至國家戰略。國家撥付30 億元支持廣西雙高基地建設;雙高戰略的目標是用四年的時間提高我國糖業的競爭力,從源頭到收割,圍繞實現規模化種植、全程機械化(從種植、耕作、管護到收割)、水利化、良種推廣。

為保障國內建設“雙高”基地期間免遭進口糖沖擊國內產業,國務院對進口食糖產品實施保障措施。保障措施采取對關稅配額外進口食糖50%的關稅加征保障措施關稅的方式,實施期限為3年,且實施期間措施逐步放寬——自2017年5月22日至2018年5月21日稅率為45%,總稅率為95%;2018年5月22日至2019年5月21日稅率為40%,總稅率為90%;2019年5月22日至2020年5月21日稅率為35%,總稅率為85%。

2018年7月16日,商務部發布了2018年第58號公告《關于取消不適用食糖保障措施國家(地區)名單的公告》,宣稱自2018年8月1日起,取消《不適用保障措施的發展中國家(地區)名單》,對所有配額外食糖進口統一適用保障措施。取消發展中國家進口優惠政策將進一步縮小內外價差,客觀上提高國產糖競爭力。

以上數據和分析參考前瞻產業研究院發布的《2018-2023年中國糖果行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對糖果行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來糖果行業發展軌跡及實踐經驗,對糖果行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT