一文了解2018年中國(guó)新材料產(chǎn)業(yè)投融資現(xiàn)狀 投資數(shù)量、金額雙降

整體情況:上半年投資數(shù)量、金額雙降

新材料是指新出現(xiàn)的具有優(yōu)異性能和特殊功能的材料,以及傳統(tǒng)材料成分、工藝改進(jìn)后性能明顯提高或具有新功能的材料。融入了當(dāng)代眾多學(xué)科先進(jìn)成果的新材料產(chǎn)業(yè)是支撐國(guó)民經(jīng)濟(jì)發(fā)展的基礎(chǔ)產(chǎn)業(yè),是發(fā)展其他各類(lèi)高技術(shù)產(chǎn)業(yè)的物質(zhì)基礎(chǔ)。

近年來(lái),我國(guó)新材料產(chǎn)業(yè)取得了長(zhǎng)足進(jìn)步,技術(shù)水平日益提高,產(chǎn)業(yè)規(guī)模不斷擴(kuò)大,具有自主創(chuàng)新能力的新材料產(chǎn)業(yè)體系正在形成,為我國(guó)以航空航天、軌道交通、信息、生物、新能源等為代表的高技術(shù)產(chǎn)業(yè)突破技術(shù)瓶頸、實(shí)現(xiàn)跨越發(fā)展提供了強(qiáng)有力的支撐。

但總體上看,我國(guó)新材料產(chǎn)業(yè)的競(jìng)爭(zhēng)力仍需加強(qiáng),以企業(yè)為主體的自主創(chuàng)新體系亟待完善,部分核心關(guān)鍵材料受制于人,高端材料對(duì)外依存度依然較高。因此,還需要通過(guò)資本力量來(lái)幫助提高新材料產(chǎn)業(yè)整體水平。

目前,我國(guó)政府正鼓勵(lì)、支持社會(huì)資本參與新材料產(chǎn)業(yè)發(fā)展。在政策指引下,新材料領(lǐng)域投資規(guī)模大幅增長(zhǎng),行業(yè)投資額從2013年的17.5億元人民幣,增長(zhǎng)至2017年的125.7億元人民幣,5年增長(zhǎng)6倍多,年均增長(zhǎng)率達(dá)到48.4%;投資數(shù)量也從2013年的72起提高至129起。

不過(guò),今年上半年,受整體資本市場(chǎng)降溫影響,新材料領(lǐng)域投資案例數(shù)和投資金額雙雙下滑。其中,投資額下降至30.1億元,只有2017年全年的24%;投資案例數(shù)為36起,僅為2017年全年的28%。按照當(dāng)前趨勢(shì),預(yù)計(jì)今年全年投資案例數(shù)和投資金額將明顯下滑。

投資分布:成熟期比重超七成

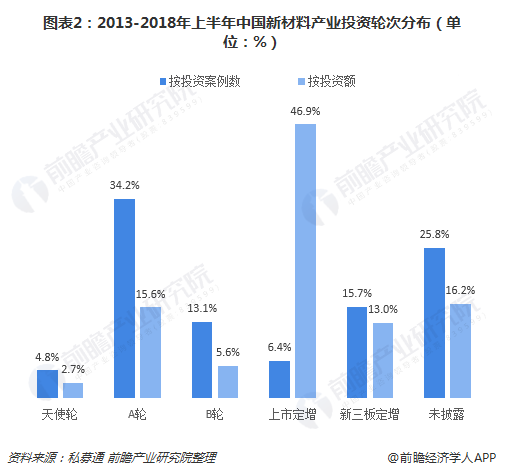

--輪次分布

2013-2018年上半年,從投資案例數(shù)看,新材料產(chǎn)業(yè)投資輪次主要分布在A輪、B輪、新三板定增,占比分別為34.2%、13.1%、15.7%,合計(jì)占比約63%。

從投資金額看,上市定增總金額136.6億元人民幣,占比高達(dá)46.9%,單筆平均投資額過(guò)億元;此外A輪、新三板定增的金額也較高,分別占15.6%、13.0%,合計(jì)超過(guò)80億元人民幣,占比28.9%。

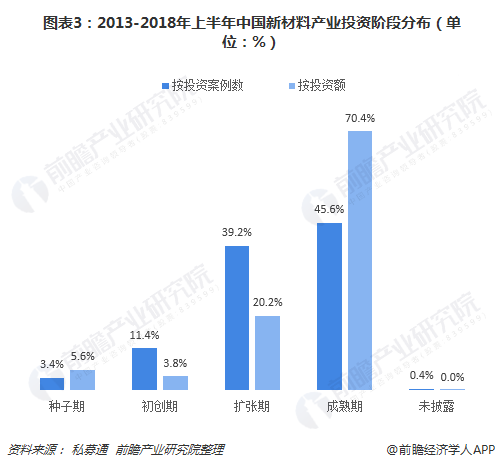

--階段分布

由于新材料領(lǐng)域風(fēng)險(xiǎn)較大,社會(huì)資本投資較為謹(jǐn)慎。從投資案例數(shù)來(lái)看,2013-2018年上半年,新材料產(chǎn)業(yè)投資階段主要分布在成熟期、擴(kuò)張期,占比分別達(dá)到45.6%、39.2%,合計(jì)占比約84.8%;而種子期、初創(chuàng)期累計(jì)分別為19起、64起,占比均不到兩成。

從投資金額來(lái)看,2013-2018年上半年,光電芯片產(chǎn)業(yè)投資階段集中在成熟期,累計(jì)金額達(dá)到204.8億元,占比超過(guò)七成;其次是擴(kuò)張期,金額為58.7億元,占比20.2%;種子期、初創(chuàng)期占比僅為5.6%、3.8%。

--區(qū)域分布

2013-2018年上半年,從投資案例數(shù)看,中國(guó)新材料領(lǐng)域投資相對(duì)均衡,江蘇以122起新材料投資事件領(lǐng)先,其次是廣東73起投資事件,二地合計(jì)占比超過(guò)三分之一。此外,北京、上海、廣東、浙江、山東等地各披露數(shù)十起新材料領(lǐng)域投資。

在投資金額方面,2013-2018年上半年,江蘇以85.8億元投資額遙遙領(lǐng)先,幾乎相當(dāng)于浙江、北京、廣東三地的投資額總和。

--機(jī)構(gòu)分布

2013-2018年上半年,我國(guó)新材料產(chǎn)業(yè)參投機(jī)構(gòu)480多家,其中VC機(jī)構(gòu)150多家,PE機(jī)構(gòu)近260家,二者合計(jì)占比超過(guò)85%;早期機(jī)構(gòu)15家,此外,天使投資人、FOFs、其他投資機(jī)構(gòu)也有50多家。

從各類(lèi)機(jī)構(gòu)在新材料領(lǐng)域的投資金額看,PE、VC投資總占比達(dá)到76.5%,投資總金額230多億元人民幣;戰(zhàn)略投資者、天使投資人、FOFs、其他投資機(jī)構(gòu)的投資金額超過(guò)70億元人民幣,占比約23%。

--投資額分布

從單筆事件的投資額分布看,新材料產(chǎn)業(yè)單筆投資額相對(duì)集中在1000-3000萬(wàn)元和1000萬(wàn)元以下兩個(gè)區(qū)間,占比分別為30.9%、26.5%;從獲投企業(yè)的累計(jì)獲投額分布看,累計(jì)或投金額在1000-5000萬(wàn)元企業(yè)最多,占比接近四成,1000萬(wàn)元以下占比也超過(guò)20%。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國(guó)新材料行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)新材料行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)新材料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)新材料行業(yè)未來(lái)的發(fā)展...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

-

【最全】2024年化工新材料行業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總、業(yè)績(jī)對(duì)比、業(yè)務(wù)規(guī)劃等)

-

預(yù)見(jiàn)2024:《2024年中國(guó)化工新材料行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

2024年全球化工新材料供給市場(chǎng)分析 產(chǎn)量規(guī)模擴(kuò)張?jiān)鏊俜啪彙窘M圖】

-

重磅!2024年中國(guó)及31省市化工新材料行業(yè)政策匯總及解讀(全)產(chǎn)業(yè)向高端化和差異化發(fā)展