高端應用拉動,鈦行業走出低谷

儲量豐富,產能增長放緩

我國鈦資源非常豐富,是世界鈦資源大國,其儲量位于世界前列。其中鈦鐵礦占我國鈦資源總儲量的98%,金紅石僅占2%。根據2015年美國地質調查局(USGS)公布的數據,我國鈦鐵礦儲量2億噸,占全球儲量28%,排名全球第一。

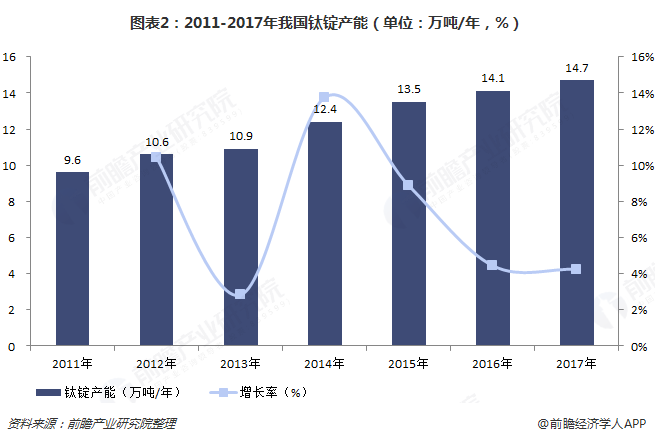

我國雖然擁有較為豐富的鈦礦資源,原生鈦鐵礦儲量占鈦礦總量的94.1%,但其屬于鐵礦的伴生礦產,開發利用情況受其主礦產——鐵礦開發利用的制約,雖然經過多年攻關,鈦資源的綜合回收率也只能達到26%左右,與發達國家有較大差距。此外,國內金紅石探明儲量不多,多為原生礦,且品位相對較低。我國鈦鐵礦砂礦和金紅石礦,無論資源儲量還是產量上,在鈦礦原料中所占比重也很小,因此我國鈦資源產能增長緩慢。2017年,我國鈦錠的產能為14.7萬噸/年,比2016年(14.1萬噸/年)產能增長了4.3%。

應用廣泛,化工半壁江山

鈦合金具有密度低、比強度高、耐蝕性好、導熱率低、無毒無磁、可焊接、生物相容性好、表面可裝飾性強等特性,廣泛應用于航空、航天、化工、石油、電力、醫療、建筑、體育用品等領域。世界上許多國家都已經認識到鈦合金材料的重要性,相繼對其進行研究開發,并得到了實際應用。

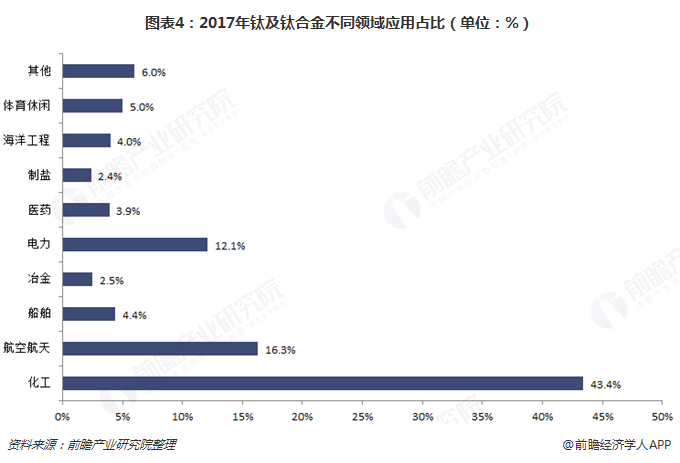

鈦產品應用于國民經濟多個重要部門,如化工、電力、航空航天、冶金等領域,不過鈦制品需求結構在地區上存在明顯差異。在擁有發達的航空航天和軍工國防工業的北美和歐盟地區,尤其是美國,大約50%以上的鈦制品需求來自于航空航天和軍工國防領域。而在日本,來自化工等行業的工業用鈦占據了需求的主導地位。

我國鈦制品需求大部分來自化工和能源領域,航空航天只占到10%。雖說中國已成為全球最大的鈦金屬生產國和消費國之一,不過大部分生產一直局限于等級較低的鈦,用于自行車架、高爾夫球桿或化工行業使用的防腐管材。 但是近年來航空航天用鈦量在亞洲地區出現明顯增長。2017年,我國鈦及鈦合金化工領域的應用量為23948噸,占比達到43.4%。

走出低谷,產量實現增長

近年來,我國有色金屬工業規模不斷擴大,產業結構不斷優化,質量水平不斷提高,國際化經營能力不斷增強,實現了較快發展。但與此同時,受國際國內經濟形勢變化影響,有色金屬市場需求低迷,有色金屬工業長期積累的結構性產能過剩、市場供求失衡等深層次矛盾和問題逐步顯現。

2017年,我國經濟供給側結構性改革進一步深化,鈦行業經受住了市場的大幅震蕩波動以及國家及省市的環保壓力,在國家軍民融合、工業4.0和一帶一路等相關政策指導下,在各部委提質增效和創新驅動,轉型發展等一系列政策措施的推動下,我國鈦產業開始逐漸盤出低谷,進入新一輪上升通道,呈現出一些與以往不同的發展特點,整個產業正向著諸多利好的方面發展。

2017年,在船舶、海洋工程、體育休閑、高端化工(石化、環保等)、軍工等行業需求拉動下,中國鈦加工材的產量同比增長了12.0%,達55404t,鈦行業逐漸走出低谷。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國鈦產業發展前景預測與投資策略規劃報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈦產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈦產業發展軌跡及實踐經驗,對鈦產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT