2018年全球汽車內(nèi)外飾市場(chǎng)格局分析 行業(yè)整合正在進(jìn)行時(shí)【組圖】

市場(chǎng)格局散亂,前三市占率不到三成

與發(fā)動(dòng)機(jī)、變速器、車燈系統(tǒng)、汽車玻璃等零部件相比,全球汽車內(nèi)外飾件市場(chǎng)尚未形成穩(wěn)定的競(jìng)爭(zhēng)格局。

以內(nèi)飾件為例,全球內(nèi)飾巨頭包括延鋒、弗吉亞、安通林、河西、豐田紡織、李爾、麥格納等。從下游配套的整車廠來(lái)看,佛吉亞、安通林、李爾、麥格納等均參與全球車企配套,日韓內(nèi)飾供應(yīng)商會(huì)偏向于向日韓品牌的整車廠供貨;延鋒作為國(guó)內(nèi)超級(jí)龍頭,領(lǐng)先優(yōu)勢(shì)更為明顯,下游客戶包括上汽大眾、上汽通用、上汽乘用車、一汽大眾、長(zhǎng)安福特、北京現(xiàn)代、長(zhǎng)城、江淮、吉利等。

盡管巨頭們覆蓋的下游客戶眾多,但實(shí)際上市占率并不高。2016年,全球內(nèi)飾件市場(chǎng)占有率前三企業(yè)分別是延鋒、弗吉亞、安通林。其中,市場(chǎng)占有率最高的延鋒,約為11%左右;其次是弗吉亞,市占率為8%左右;安通林為5%,前三企業(yè)市占率合計(jì)占比僅為24%。

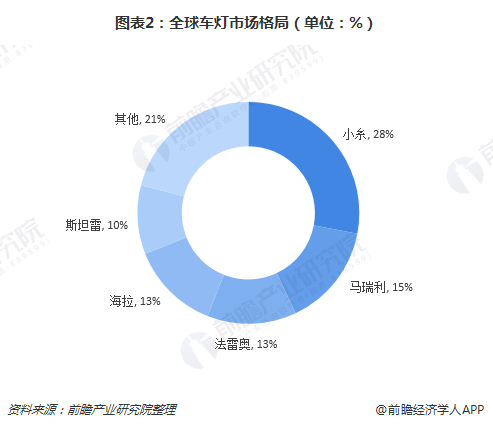

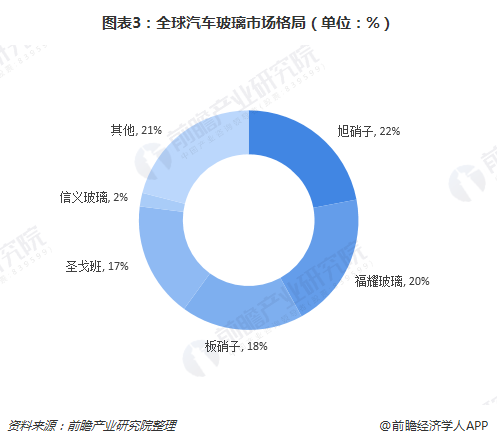

而同期車燈市場(chǎng)全球前三企業(yè)占有率達(dá)到56%,其中排在首位的小糸,市占率高達(dá)28%,僅一家企業(yè)市占率就超過(guò)內(nèi)飾件前三企業(yè);再如,2016年,全球汽車玻璃市場(chǎng)前三市占率也達(dá)到60%。

為什么全球內(nèi)外飾件市場(chǎng)集中度這么低?其原因是多方面造成的,包括產(chǎn)品屬性、價(jià)值量、技術(shù)要求等。具體來(lái)說(shuō),可以從產(chǎn)品差異化、技術(shù)要求多樣、開(kāi)發(fā)費(fèi)用大、單件價(jià)值量低四個(gè)方面分析。

首先,內(nèi)飾件產(chǎn)品包括儀表板、門內(nèi)護(hù)板、頂棚、中央通道、扶手、踏板、方向盤等,外飾件產(chǎn)品包括前后保險(xiǎn)杠、格柵、后視鏡、擾流板、輪蓋、翼子板、行李架等,內(nèi)外飾產(chǎn)品種類繁多,且每種產(chǎn)品之間功能較為獨(dú)立,較難做到集成化、標(biāo)準(zhǔn)化。此外,由于內(nèi)外飾件是裝飾屬性較強(qiáng)的汽車零部件,因此消費(fèi)終端對(duì)其存在差異化、個(gè)性化需求,這就導(dǎo)致內(nèi)外飾件的標(biāo)準(zhǔn)化程度遠(yuǎn)不及車燈、汽車玻璃、安全氣囊等產(chǎn)品。因此零部件廠商在生產(chǎn)過(guò)程中很難提升規(guī)模效應(yīng),做大規(guī)模。

第二,內(nèi)外飾件的制造工藝千差萬(wàn)別,內(nèi)飾件的制造工藝主要包括搪塑成型、PU(聚氨酯)噴涂、模內(nèi)轉(zhuǎn)印(IMD)、模內(nèi)嵌膜(INS)、水輔注塑、低壓注塑等,外飾件的制造工藝包括注塑、吸塑、吹塑、擠出成型等。不同內(nèi)外飾件涉及的制造工藝差別巨大,技術(shù)通用性較弱。

第三,內(nèi)外飾件產(chǎn)品差異大、技術(shù)要求多樣的特點(diǎn),導(dǎo)致其模具也千差萬(wàn)別,通用性較弱。首先不同內(nèi)外飾件產(chǎn)品需要不同模具,其次不同車企的同一種內(nèi)外飾件產(chǎn)品也需對(duì)應(yīng)不同模具,這極大程度提升了企業(yè)模具成本,也導(dǎo)致零部件企業(yè)基本都在其具有優(yōu)勢(shì)的內(nèi)外飾件產(chǎn)品上做大規(guī)模,提升經(jīng)濟(jì)性,而很難覆蓋盡量廣的品類。

最后,內(nèi)外飾件不像集成度較高的系統(tǒng)零部件,其種類繁多,單件價(jià)值量較低,如遮陽(yáng)板、立柱護(hù)板、車鏡單價(jià)不足100元,而變速器、發(fā)動(dòng)機(jī)、車燈等零部件,集成度較高,單價(jià)動(dòng)輒過(guò)千,甚至上萬(wàn)。正是由于內(nèi)外飾產(chǎn)品品類多,單個(gè)產(chǎn)品價(jià)值量低,因此抑制了市場(chǎng)參與者進(jìn)行行業(yè)整合,提升集中度的積極性。

行業(yè)開(kāi)始整合,汽車座椅集中度提升

由于內(nèi)外飾行業(yè)市場(chǎng)格局散亂、利潤(rùn)率較低的特點(diǎn),許多國(guó)際零部件巨頭出于自身發(fā)展考慮,紛紛剝離其內(nèi)外飾件業(yè)務(wù),同時(shí)這也給了優(yōu)質(zhì)內(nèi)外飾供應(yīng)商整合市場(chǎng)的契機(jī)。例如,2013年華域汽車收購(gòu)延鋒偉世通50%股權(quán),完成全資控股延鋒;2017年,再度斥資2.6億美元收購(gòu)上海小糸車燈50%股權(quán),完成全資控股。

伴隨著行業(yè)巨頭并購(gòu)整合,內(nèi)外飾行業(yè)集中度正不斷提升,個(gè)別細(xì)分市場(chǎng)尤為明顯。以汽車座椅為例,2016年,全球汽車座椅市場(chǎng)前三企業(yè)分別為安道拓、李爾、佛吉亞,占有率合計(jì)高達(dá)69%,且領(lǐng)先于于同期全球車燈、汽車玻璃市場(chǎng)前三市占率。

以上數(shù)據(jù)及分析均來(lái)自于前瞻產(chǎn)業(yè)研究院《中國(guó)汽車內(nèi)飾行業(yè)市場(chǎng)需求與投資規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)汽車內(nèi)飾行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)汽車內(nèi)飾行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)汽車內(nèi)飾行業(yè)未來(lái)...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2025年中國(guó)汽車零部件行業(yè)國(guó)產(chǎn)替代情況分析:汽車零部件國(guó)產(chǎn)化進(jìn)程加快【組圖】

-

2024年全球第三代半導(dǎo)體材料市場(chǎng)競(jìng)爭(zhēng)格局分析 市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈【組圖】

-

2024年中國(guó)紡織機(jī)械行業(yè)細(xì)分市場(chǎng)競(jìng)爭(zhēng)格局分析 細(xì)分市場(chǎng)競(jìng)爭(zhēng)各有千秋【組圖】

-

-

-

2023年中國(guó)激光加工設(shè)備行業(yè)競(jìng)爭(zhēng)格局分析 市場(chǎng)集中度低、行業(yè)競(jìng)爭(zhēng)激烈【組圖】