2018年船舶電子行業市場規模與發展前景分析 面臨歷史機遇【組圖】

船舶電子行業規模有限

船舶電子是船舶配套產品的重要組成部分之一,具有較高的技術含量和附加值。然而,船舶電子產品的開發制造是我國船舶業中最薄弱的環節之一,國內船舶電子產品生產廠家主要側重低端市場,以代理國外產品為主,自主創新較少,提供單個零星產品,在產品技術性能、質量、品種和規格方面與國外同類產品比較存在著很大差距,甚至還有一些關鍵的高技術、高附加值的船用設備和部件國內根本不能生產,只能依賴進口。

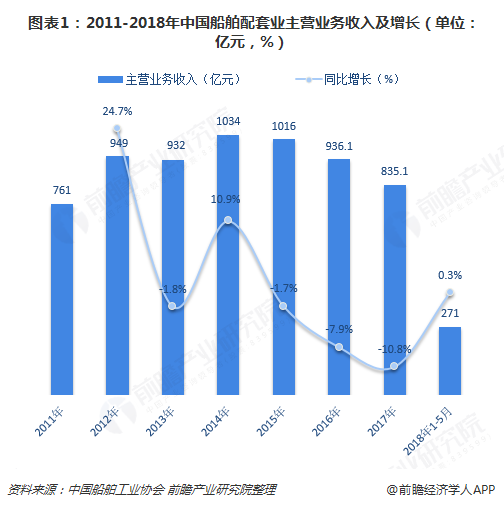

正因此,國內船舶電子行業規模有限,船舶電子占整個船舶配套業的比重約為15%。據中國船舶工業協會數據顯示,2014年以來,船舶配套業主營業務收入持續下滑,2017年船舶配套業主營業務收入為835.1億元,同比下降10.8%;2018年1-5月,船舶配套業收入為271億元,同比微增0.3%。

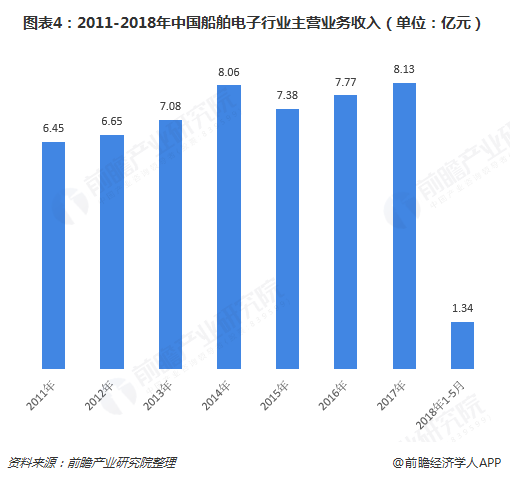

按照船舶電子行業占整個船舶配套業的比重為15%進行推算,2017年,我國船舶電子行業主營業務收入約為125.27億元,同比下滑10.79%;2018年1-5月,船舶電子行業收入約為40.65億元。

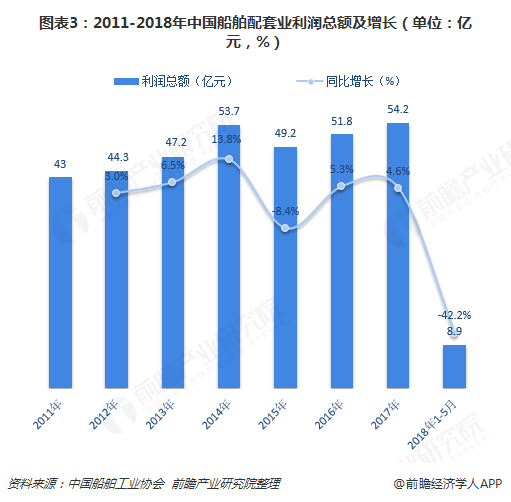

從利潤總額來看,2011-2017年,我國船舶配套業利潤總額呈波動變化。2017年,我國船舶配套業實現利潤總額54.2億元,同比增長4.6%;2018年1-5月,船舶配套業利潤總額約為8.9億元,同比大幅下降42.2%。

仍按照15%比重推算,2017年,我國船舶電子行業實現利潤總額約為8.13億元,同比增長4.63%;2018年1-5月,船舶電子行業利潤總額約為1.34億元。

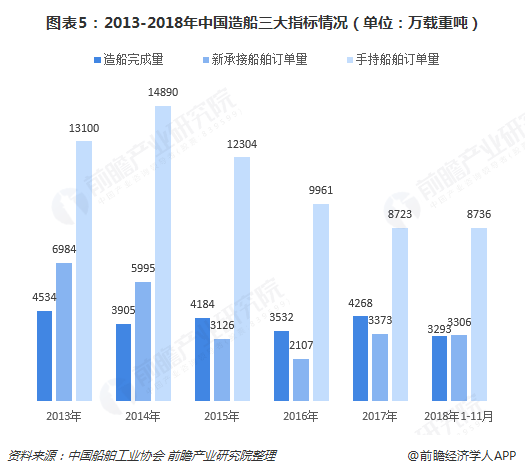

從上述數據可知,當前國內船舶電子行業發展不足,營收、利潤規模較小,其中主要原因包括核心技術缺失、專業人才匱乏、研發投入不足、技術壁壘難以突破、產業鏈協同程度低等。此外,船舶制造業面臨下行壓力,造船完工量、新接訂單量、手持訂單量增長動能不足,船舶電子也受到波及,市場空間逐步減少,相關企業的經營壓力逐漸上升。

船舶電子行業面臨機遇

目前我國常規船舶國產設備的實際配套率只有30%左右,高新技術船舶國產設備的實際配套率僅20%左右,特別是作為附加值很高的船舶電子產品本土化率還不到10%,這與我國造船工業的迅猛發展形成了非常大的反差。加快發展船舶電子產業,提升中國船舶電子產業的規模與水平,已成為中國船舶工業轉型升級的當務之急。

好在船舶電子產業面臨諸多歷史機遇,如物聯網、云計算、移動互聯網等新一代信息技術的出現,國際航運業對船舶需求旺盛,智慧海事建設的推進,國家發展戰略性新興產業的發展等。

本土船舶電子企業要搶抓歷史機遇,選準發展的重點和突破口。把擁有自主知識產權的載貨輪、客輪、中低檔游艇作為國產船舶電子產品應用的突破口。大力研發船聯網、智能船舶、智慧海事所需的船舶電子產品,不斷滿足航運公司和海事部門對船舶航行的安全性的要求。

此外,政府也將加大對船舶電子產業自主發展的政策支持力度,鼓勵整車企業和船舶電子企業研發新技術、新產品;通過產學研相結合等多種途徑提高船舶電子企業的自主創新能力,并處理好消化吸收與自主創新的關系,積極尋求獲得技術溢出的途徑;組建船舶電子產業技術創新聯盟,針對產業發展的共性技術和關鍵技術,有效整合研發資源,進行聯合攻關,并實現成果轉化;加強船舶電子產業的知識產權保護和知識產權服務,開展針對船舶電子產業的專利信息服務,提高船舶電子企業專利信息利用水平。這些舉措將掃清行業發展阻礙,推動船舶電子行業更進一步。

以上數據及分析均來自于前瞻產業研究院《中國船舶電子行業市場需求與投資規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助船舶電子企業、學術科研單位、投資企業準確了解船舶電子行業最新發展動向,及早發現船舶電子行業市場的空白點,機會點,增長點和盈利點……,前瞻性地把握船...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT