從恩華藥業2018年報看中國麻精市場競爭現狀 專注于中樞神經系統藥物的恩華是否能夠成功突圍

2018年12月1日晚,中美兩國元首在坦誠、友好的氣氛中,就中美關系和共同關心的國際問題深入交換意見,達成重要共識。

美國白宮辦公室發表的一則聲明中,稱這是一場“非常成功的會晤”,它緊接著說:“非常重要的是,中國以一種高尚的人道主義姿態,同意將芬太尼指定為一種受控物質,這意味著向美國出售芬太尼的人將受到中國法律規定的最高刑罰。”根據維基百科介紹,芬太尼(Fentanyl)是一種強效的類阿片止痛劑,截至2012年,芬太尼是醫學中使用最廣泛的合成阿片類藥物。其特點是起效迅速且作用時間極短,靜脈注射后1分鐘起效,4分鐘達高峰,維持作用30分鐘;肌內注射后約7分鐘起效,維持約1~2小時。而恩華正是麻精類藥物的生產商。

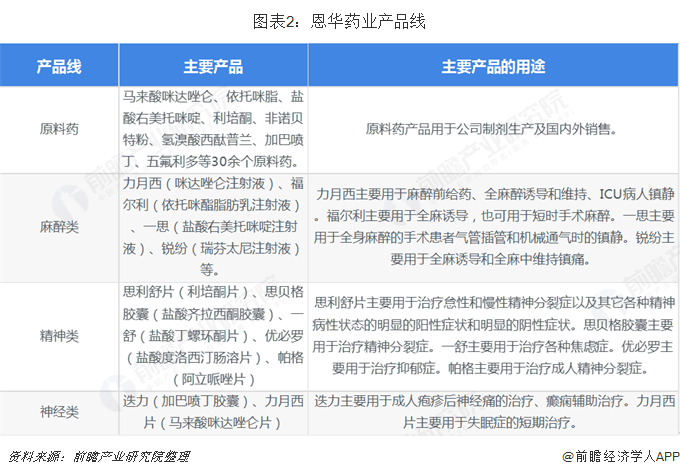

公司業務范圍主要為麻精類藥物

公司目前的批文所處的領域主要為精神系統藥物,這種藥物直接作用于中樞神經,屬于國家嚴厲控制的領域。

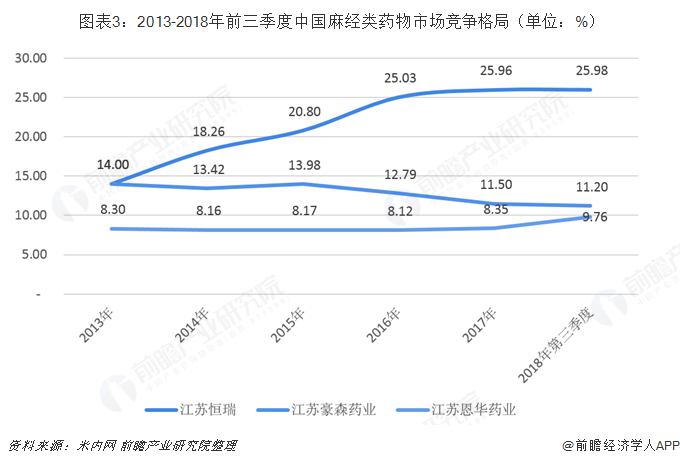

目前國內麻精藥物TOP3企業分別為恒瑞醫藥、豪森藥業以及恩華藥業,三家江蘇藥企合計市場份額超過40%。最近幾年,“研發一哥”恒瑞醫藥發展迅猛,2018年前三季度的市場份額已經飆升至25.98%,其旗下的右美托咪定目前銷售額已經達到17億元。而恩華藥業上升速度較為穩健,2018年前三季度的市場份額為9.76%,總體來說,稍有上升。

公司的主要布局在精神系統類藥物,2018年止,公司精神類藥物批文有63張,主要分布在精神安定、精神興奮、麻醉和鎮痛等大類,其中麻醉和精神類也是公司醫藥工業收入的主要來源。

止痛藥

單純從批文的角度來看,恩華藥業的競爭格局并不算太好,只有氨酚匹林咖啡因片、枸櫞酸芬太尼注射液兩個品種面臨的競爭較少。枸櫞酸芬太尼注射液目前國內只有宜昌人福藥業有限責任公司、國藥集團工業有限公司廊坊分公司以及恩華藥業三家公司生產。而氨酚匹林咖啡因片目前恩華的獨家品種。

麻醉劑成為公司基本盤,一路上揚

恩華藥業的麻醉業務線近年來整體增長不錯,其中最為主要的還是老產品的獨有性,依托咪酯和咪達倫唑在市場占有率非常大,而銷量也是一直穩步上升。2015-2018年麻醉從1億上下增長到12億。

按批文恩華藥業麻醉劑領域競爭格局相對較好,基本上所有產品都是都是小范圍內競爭,而且國家對于新批文發放也是比較謹慎,這也算是恩華藥業的護城河之一吧!依托咪酯和咪達唑侖是恩華的獨家產品,被集采的概率也相對較低。

力月西(米達唑侖):

特點順行性遺忘,受益新適應癥推廣。,原研羅氏,2002年進入國內市場,恩華1999年產品獲得批件,2002年上市,目前國內主要生產者有恩華(2002)、人福(2006年)、羅氏和九旭(2011年)。2017年規模3億元左右,壟斷地位非常顯著。公司力月西從2007年占據米達唑侖95%的市場份額,公司從2005年開始將產品導入ICU領域。2017年,咪達唑侖保持增長,樣本醫院銷售額為1.41億元,同比增長7.3%,根據產業調研,預計市場總體規模約為3.2億元。

未來的增長點還是在于新適用癥的拓展,但是估計增速會逐漸放緩。

福爾利(依托咪酯)

依托咪酯原研德國貝朗,公司產品是2003年上市,劑型的優勢加上原研產品推廣的不給力,2006年公司產品市場份額達到80%。目前生產廠家主要有恒瑞、貝朗。貝朗和恩華有脂肪乳劑型,脂肪乳劑型最大的好處是克服了水型注射劑易引起注射部位疼痛和靜脈炎的副作用。競爭格局較好,目前原研貝朗國內銷售也是恩華代理。

依托咪酯主要用于全身麻醉誘導,循環無抑制,循環穩定安全是其最大優點,在高危病人誘導用藥過程中具有明顯的優勢,對心臟病和過敏性病人都具有優勢。近幾年增速較快,與市場教育充分,中老年手術的應用有明顯優勢有關。根據產業調研,預計福爾利2017年收入是2.8-2.9億元,預計整體市場不到4億元。預計依托咪酯目前主要用于麻醉誘導和老年人手術或高危病人手術,其他麻醉用藥難以進行替代。

除了穩定的手術增長以外,增長驅動力主要來自在鎮痛領域拓展,預計未來3年福爾利增速15%左右,預計市場空間6-8億元。

右美托咪定

右美托咪定恒瑞2009年首仿上市,目前規模在18億左右,占據85%以上的份額。恩華右美2011年上市,錯過了上一輪招標,公司右美2017年收入規模在1.5億左右。目前國內有4家企業在售,除了恒瑞還有國瑞、辰欣,科倫右美2018年剛獲批,鑒于新一輪招標基本結束,科倫無麻醉科銷售團隊,預計難以形成威脅。

2017年右美托咪定的銷售額大概在20億元左右,按照占比10%計算,總市場規模為2億元左右。雖然這一部分的增長潛力比較大,但是考慮到右美托咪定為2018年基藥目錄品種,未來可能會遭遇集采威脅。

瑞芬太尼

瑞芬太尼為2014年新批準的品種,醫保乙類,目前人福(2003)、國藥(2012)和恩華(2014)三家企業生產,2017年的銷售額大概在0.3億元左右。

在研產品:

地佐辛:

揚子江制藥的獨家品種,銷售規模超過50億元。國內阿片類鎮痛藥物第一品種,約占阿片類鎮痛用藥市場總額的40%左右。地佐辛原研惠氏(1986),主要用于治療手術后疼痛;國內2008年揚子江批準上市,被應用于全麻誘導、術后鎮痛和超前鎮痛及治療內臟疼痛和癌癥疼痛。目前國內僅揚子江在售,恩華有望成為國內第二家獲批上市的廠家,憑借渠道優勢占據一定的市場份額。

舒芬太尼

舒芬太尼為芬太尼的類似物,也是一種特異性μ阿片受體激動劑,1984年獲FDA批準上市,2005年引入中國,2017年進入國家醫保乙類。舒芬太尼鎮痛效果在阿片類藥物中最強,能有效應對爆發性疼痛;鎮痛強度是嗎啡的800-1000倍,芬太尼的8-10倍;且起效時間短,其藥物作用時間和蘇醒時間均短于芬太尼,同時也是芬太尼家族最長效藥物,鎮痛持續時間是芬太尼的2倍,反復應用后很少蓄積,抑制應激反應較芬太尼更佳。2017年PDB樣本醫院舒芬太尼銷售額4.24億元,2012-2017年CAGR為25.16%,預計整體規模在12億左右,未來3年增速有望保持15%左右。目前國內廠商宜昌人福藥業和IDG兩家,人福占絕對優勢,2017年市占率已達到89.02%。舒芬太尼屬于麻醉管制品,限1-3家廠商,競爭格局較好。

精神類藥物

恩華藥業的精神類藥物主要為兩種,一種是抗抑郁類藥物,一類為抗精神分裂和抗躁狂癥類藥物。

精神類藥物是公司的另外一個重要的增長極,從2005-2018年整個恩華藥業精神類藥物增長都非常不多,年復合增長率大約在20%上下,2018年達到了8.67億元。

神經興奮類(主要為抗抑郁類藥物)

恩華的抗抑郁藥物主要集中在:鹽酸氯米帕明注射液、鹽酸度洛西汀腸溶片、鹽酸氯米帕明片、氫溴酸西酞普蘭片、吡拉西坦片等。度洛西汀為第三代抗抑郁藥優勢明顯,副作用小,能有效治療抑郁的情緒癥狀和軀體癥狀。西酞普蘭為抗抑郁藥物五朵金花之一。

恩華藥業抗抑郁藥物主要是:度洛西汀、和被稱為抗抑郁五朵金花之一的“西酞普蘭”

度洛西汀

作為第三代抗抑郁藥的典型代表,原研禮來,2004年美國上市,銷售峰值42.41億美金。度洛西汀是EliLilly公司開發的一個5-羥色胺和去甲腎上腺索再攝取抑制劑。5-羥色胺和去甲腎上腺素均屬中樞神經遞質,在調控情感和對疼痛的敏度方面起著重要作用。最大的特點是能夠改善抑郁癥伴有的軀體疼痛癥狀,并且在性功能方面的副作用遠小于其他一線用藥。度洛西汀適應癥廣泛,是最具重磅前景的抗抑郁藥之一。

2017年樣本醫院數據1.96億,2012-2017年復合增速10.58%,格局較好,國內生產廠商只有上海中西藥和恩華兩家。原研份額較高60%。恩華在2017年收入規模6500萬左右,2018年為1億元左右。

艾司西酞普蘭

同作為新一代抗抑郁藥的艾司西酞普蘭,具有高度選擇性,耐受性佳,藥物相互作用少特點,份額逐年提升,成為第一大份額用藥20%以上,2016年銷售規模在12億元左右。恩華藥業2017年銷售額大概在0.8億元左右。

國內競爭格局為科倫、恩華、唐山、西南四家公司在生產和銷售,相關的批文有八張。

神經安定類(主要為抗精神分裂類藥物)

恩華神經安定類藥物較多,但是大多都不是一線品種,目前公司銷售的精神安定類的藥物主要有:利培酮、丁螺環酮、阿立哌唑、氯氮平等。

丁螺環酮

丁螺環酮是第一個非苯二氮卓類的抗焦慮藥,是一種5-HT1A受體激動劑,它通過與腦內5-HT1A受體的選擇性結合,降低焦慮癥過高的5-HT活動,產生抗焦慮作用,其臨床應用最大的優勢就是沒有用藥依賴性和斷藥反應,安全性較高。丁螺環酮原研廠家是百時美施貴寶,原研于1985年上市,專利于2001年過期,原研沒有國內上市,學術推廣主要恩華來做,國內醫生對該藥的認知度不高,市場規不大,

2017年樣本醫院規模2600萬左右,目前市場上僅三家在生產銷售,恩華80%的市場份額,臨床科室推廣上應用于胃炎伴焦慮新適應癥。丁螺環酮由于適應癥廣泛,在綜合醫院神經內科、內科擴大推廣,未來增速有望保持10%-15%,預計是2-3億元品種。

抗癲癇類藥物

恩華藥業抗癲癇類藥物主要是加巴噴丁和氯硝西泮,目前格局較好,其他卡馬西平批文太多,競爭較為激烈。

加巴噴丁

加巴噴丁主要治療癲癇和鎮痛,能夠有效緩解糖尿病神經病變引起的神經病理性疼痛、術后神經痛、脊髓損傷引起的疼痛以及幻肢痛。加巴噴丁的鎮痛作用主要是通過作用于中樞神經系統尤其是脊髓上水平起效的。加巴噴丁膠囊對帶狀皰疹后的神經痛也有止痛作用。

加巴噴丁是美國Warner-Lanbert公司首先開發的抗癲癇藥,于1993年首次在英國上市。恩華產品于2004年獲批,國家乙類醫保產品。2017年樣本醫院數據約4400萬,原研沒有進入國內市場,國內企業三家,市場認知度不足,市場規模不大,推廣方為恒瑞和恩華,格局較好,恩華份額第一份額50%以上,其次恒瑞30%。

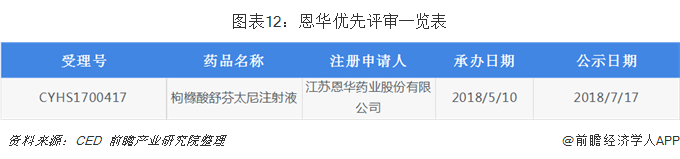

優先評審和一致性評價稍微落后

目前恩華進入優先評審的只有枸櫞酸舒芬太尼注射液一款,預計2019年可以報批生產。

一致性評價項目中,4個重點品種(利培酮普通片、利培酮分散片、氯氮平片、鹽酸右美托咪定注射液)已申報并獲得受理(其中:利培酮普通片已通過一致性評價現場核查),20多個品種處于研究的不同階段。

財務分析較為穩健,麻精類藥物是收入和利潤的主要來源

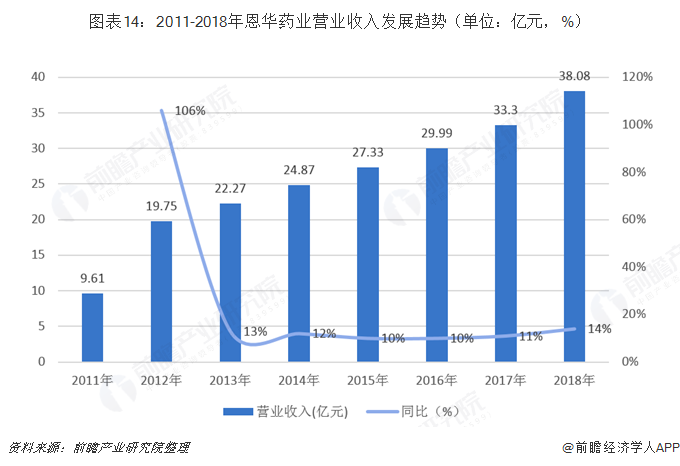

2011-2018年恩華藥業營業收入發展相對比較穩定,但是可以明顯看出增速乏力,當然這主要還是受醫藥商業的影響,醫藥工業發展相對比較迅速,也成為了公司收入增長的主要來源。

從2011-2018年恩華藥業收入占比變化趨勢來看,2011年麻精類藥物在公訴營收占比為36%,遠小于商業醫藥占比,但是2018年麻精類藥物占比已經遠高于商業醫藥。

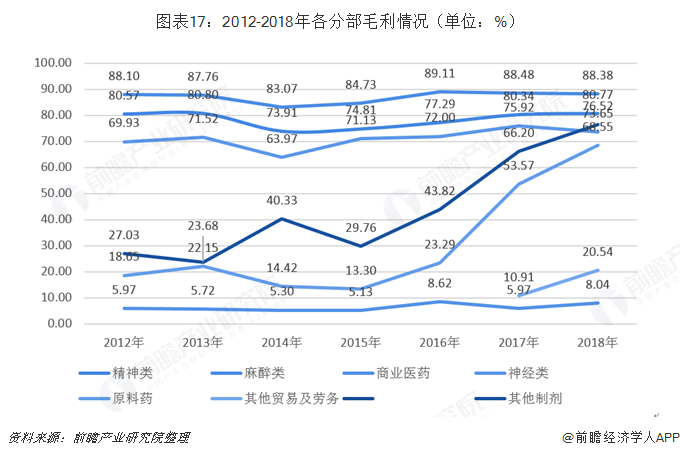

另外從毛利貢獻和毛利貢獻的角度來看,2012-2018年公司各項業務毛利貢獻沒有太大的變化,麻精類藥物為公司貢獻了80%以上的毛利收入,當然其他制劑有是有所提升,主要為原料藥的毛利率提升。

從毛利率的角度看,這些年表現最為優異的是其他制劑,毛利率迅速提升。而精神類、麻醉類以及神經類藥物毛利率總體維持穩定。

未來展望-集采下是否能夠逃脫大幅降價的魔咒

2019年,國家層面對醫藥產業監管力度將不斷加大,市場競爭日趨激烈,集中采購政策將持續并擴大范圍,藥企將面臨更大的挑戰。麻精類藥物雖有批文的保護,但是公司的右美托咪定和利培酮為基藥目錄289品種,其中利培酮剛剛通過一致性評價,那么在接下來“7+4”試點范圍擴大后,是否能夠銷量和價格穩住對于公司十分重要,最不濟也要做到以價換量。

以上數據來源參考前瞻產業研究院發布的《中國醫藥行業市場前瞻與投資戰略規劃分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT