2018年中國汽車保險行業(yè)發(fā)展現(xiàn)狀與市場趨勢 當(dāng)前交強險發(fā)展不受商車費改政策影響【組圖】

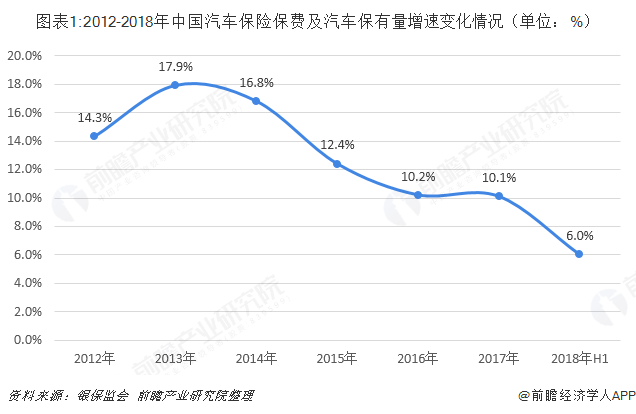

車險保費增速放緩

車險主要承保各類機動車因自然災(zāi)害或者意外事故而導(dǎo)致的車輛本身和相關(guān)利益的損失以及采取救護措施所支付的合理費用,以及被保險人對第三者和本車車上人員人身傷害以及財產(chǎn)損失應(yīng)付的民事賠償責(zé)任,其包括交強險(機動車交通事故責(zé)任強制保險)和商業(yè)車險。

從我國整體車險經(jīng)營現(xiàn)狀來看,近年來車險保費增速整體呈下降趨勢。主要原因是一方面我國汽車保有量同比增速整體呈下降趨勢,另一方面在商車費改的背景下,車險件均保費呈下降趨勢。

交強險經(jīng)營情況相對穩(wěn)定

交強險屬于汽車保險的一種。是指所有在中國境內(nèi)道路上行駛的機動車必須投保的保險,承保對第三方(不包含被保險人以及被保險機動車本車車上人員)造成的人身傷害和財務(wù)損失。

2006年7月交強險條例實施以后交強險快速發(fā)展,2018年我國交強險保費收入為億元,同比增長8.9%,近年來增速有所放緩,主要因為在強制性要求下其投保率已經(jīng)處于相對飽和的狀態(tài),目前交強險保費收入占車險總保費收入的25%左右。

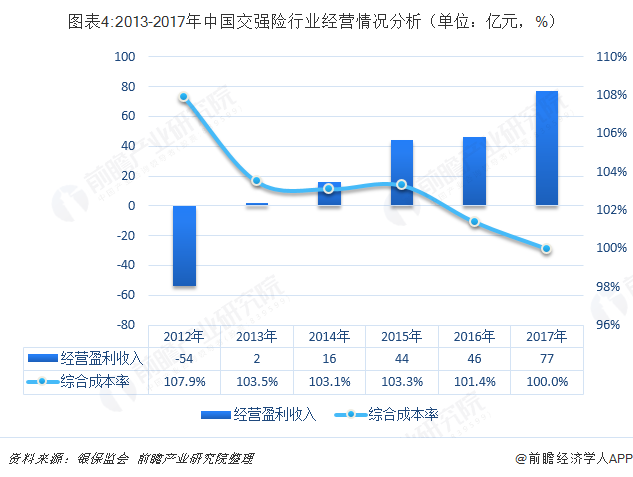

從交強險經(jīng)營的實際情況來看,2012后,我國交強險綜合成本率呈下降趨勢,經(jīng)營盈利收入呈逐年增長趨勢。2017年我國交強險實現(xiàn)經(jīng)營收入77億元,綜合成本率為100%。

當(dāng)前交強險發(fā)展不受商車費改政策影響

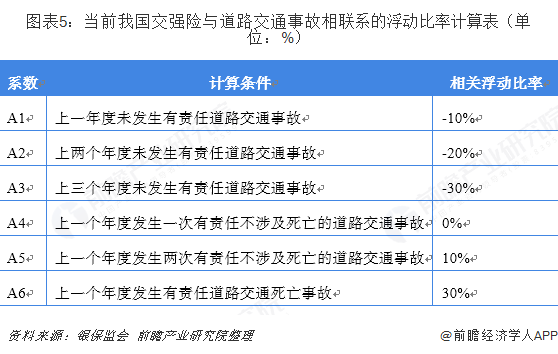

當(dāng)前,我國交強險最終保費的計算公式為:交強險的最終保費=基礎(chǔ)保費×(1+與道路交通事故相聯(lián)系的浮動比率A)×(1+與交通安全違法行為相聯(lián)系的浮動比率),其中同一車型基礎(chǔ)保費全國統(tǒng)一(新車第一年的交強險保費為全國統(tǒng)一:私家車6座以下950元,6座以上為1100元)。以6座以下家庭自用新車為例來計算交強險費率:6座以下家庭自用新車均為950元;道路交通浮動系數(shù)為A1-A6之一,即費率在-0.7和1.3之間,而交通安全違法系數(shù)則按照各地標(biāo)準(zhǔn)進(jìn)行,很多地區(qū)當(dāng)前并未正式使用。因此商車費改的各類政策不影響交強險發(fā)展。

完全放開費率的車險市場將需要較長時間

結(jié)合近幾年的行業(yè)發(fā)展情況,我國未來商車費改政策將會繼續(xù)推進(jìn),監(jiān)管層改革的決心毋庸置疑。我國當(dāng)前完全放開自主系數(shù)的三地(廣西、青海與陜西省)均是是常規(guī)規(guī)模相對比較小且盈利相對較好的省份,表明了監(jiān)管層對市場穩(wěn)定的維護以及政策力度的吻合;同時由于當(dāng)前費用率問題較為嚴(yán)峻,短期內(nèi)在費用率問題未能有效解決的情況下政府不會將費用系數(shù)完全放開推廣至全國。同時考慮到我國較大的市場規(guī)模、各地區(qū)的差異以及市場的非理性行為,達(dá)到完全自由化費率且偏良性競爭的市場仍然會有較長的一段時間。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國汽車保險行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車保險行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來汽車保險行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對汽車保險行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT