2018年快遞企業區域市場競爭格局與發展方向分析 市場集中于東部地區【組圖】

市場集中于東部地區

目前,中國快運速遞業務主要分布東部地區,其中又以四大區域為主,即以北京、天津、沈陽、大連和青島為中心的環渤海快速遞圈,以上海、南京、杭州和寧波為中心的長江三角洲快速遞圈,以廈門和福州為中心的環臺灣海峽快運速遞圈,以廣州和深圳為中心的珠江三角洲快速遞圈。

上述四大快運速遞圈以滾動式、遞進式的扇面輻射,帶動中部和西部地區的發展,這種輻射功能包含著巨大的快運速遞輻射和集散功能,以激活和融通全國范圍的快運速遞的人流和信息流。

根據國家郵政局數據統計,從快遞業務量來看,2018年,東部地區快遞業務量比重達79.9%,較上年下降1.2個百分點;中部地區、西部地區快遞業務量比重分別為12.3%、7.8%,分別較上年提升0.7個百分點、0.5個百分點。

從快遞業務收入來看,東部地區占據絕對優勢,2018年比重達80.0%,但較上年下滑了0.9個百分點;中部地區、西部地區快遞業務比重分別為11.2%和8.8%,分別較上年提升0.4個百分點、0.5個百分點。

具體省份來看,2018年,廣東省快遞業務量最高,達到129.62億件;其次是浙江省,快遞業務量也超過100億件;江蘇省排在第三,快遞業務量為43.89億件。

快遞業務收入方面,2018年,廣東依舊排在首位,快遞收入高達1411.73億元;上海超過浙江,排在次席,快遞收入為1020.28億元;浙江省以779.30億元收入排在第三。

具體城市來看,部分大城市和特大城市已成為區域性快運速遞產業發展中心。2018年,廣州市以50.64億件的快遞業務量排在首位,金華(義務)市、上海市、深圳市緊隨其后,快遞業務量均超過32億件,其余前十城市還包括杭州市、北京市、東莞市、蘇州市、成都市及泉州市。

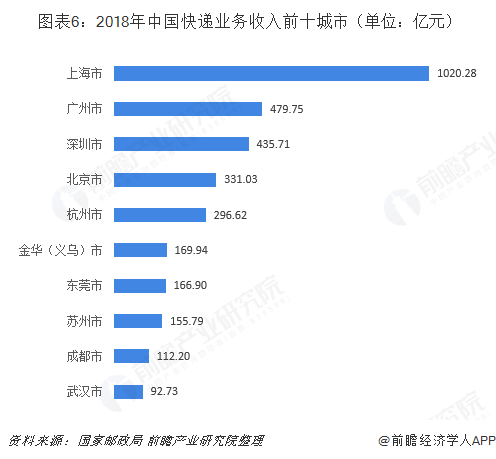

快遞業務收入方面,2018年,我國快遞業務收入前十的城市依次為上海市、廣州市、深圳市、北京市、杭州市、金華(義烏)市、東莞市、蘇州市、成都市、武漢市。其中,上海市、廣州市、深圳市、北京市四個一線城市快遞業務收入位列前四位。

朝向四個方向發展

對于快遞企業而言,未來發展方向主要集中于四個方面:一是戰略聯盟,快遞企業之間實現強強聯手,聯合發展業務,有助于優勢互補,可以較小的代價獲取較大的市場利潤,不失為低成本擴張的一種重要手段。

二是服務專業化,這需要快遞企業在全社會范圍內打破家家搞運輸、戶戶辦倉庫、管理部門林立但職能分工不清的格局,實現在全社會范圍內的快運快遞分工經營和集中統一管理。

三是運用新技術降低快運快遞資源耗費,實現快運快遞目標合理化、作業規范化、功能集成化和技術一體化。通過新技術的應用,不斷創新快運快遞發展模式,實現快運快遞資源的可持續發展,同時現代高新技術發展為綠色快運快遞發展提供了機遇。

四是快遞產品多元化,在市場經濟規律的作用下,快運快遞企業要在激烈的競爭中獲勝,應積極地以市場為導向,建立以客戶為中心、時效服務為基本、高端信息網絡管理體系為保障平臺,推出多元化時效產品,如:當天達、次晨達、次日達、隔日達等。

以上數據來源參考前瞻產業研究院發布的《中國快遞企業市場競爭分析及企業競爭策略研究報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對快遞行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來快遞行業發展軌跡及實踐經驗,對快遞行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT