重磅解讀!2019國家發改委電力類《產業結構調整指導目錄(征求意見稿)》

電力產業結構調整情況

在2019版指導目錄中,電力行業鼓勵類共有28項,包括大中型水力發電及抽水蓄能電站、單機60萬千瓦及以上超超臨界機組電站建設、燃煤發電機組超低排放技術、跨區電網互聯工程技術開發與應用等項目。

限制類4項,分別是:大電網覆蓋范圍內,單機容量30萬千瓦級及以下的常規燃煤火電機組(綜合利用機組除外);大電網覆蓋范圍內,發電煤耗高于300克標準煤/千瓦時的濕冷發電機組,發電煤耗高于305克標準煤/千瓦時的空冷發電機組;無下泄生態流量的引水式水利發電;達不到超低排放要求的煤電機組。

淘汰類4項,分別是:大電網覆蓋范圍內,單機容量在10萬千瓦以下的常規燃煤火電機組;單機容量5萬千瓦及以下的常規小火電機組;以發電為主的燃油鍋爐及發電機組;大電網覆蓋范圍內,設計壽命期滿的單機容量20萬千瓦級及以下的常規燃煤火電機組。

火電比例過高未明顯改善

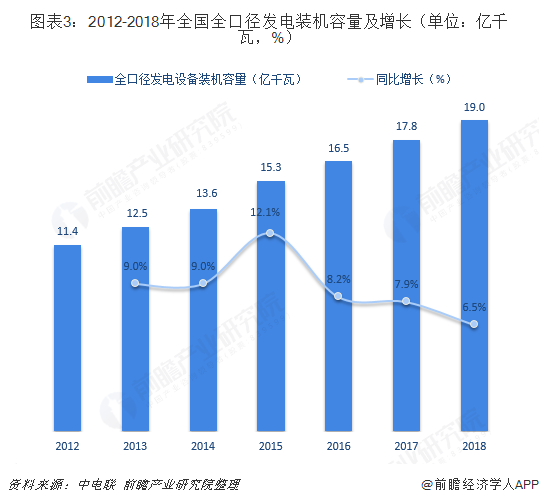

電力是我國能源行業的重要組成部分,電能消耗及其質量是經濟社會發展和國民生活質量提高的重要標志。經過多年的發展,我國已經成為世界上第一大電力生產國。根據中電聯數據統計,截至2018年底,全國全口徑發電裝機容量達19.0億千瓦,同比增長6.5%。

然而,在電力裝機快速增長的同時,電力內部結構不盡合理、火電比例過高等問題尚未獲得明顯改善。到2018年底,火電裝機容量為11.4億千瓦,占比仍高達60.00%;水電、核電、風電等可再生能源在電力總裝機比重均不到20%。

這樣的電力結構使中國電力在未來的可持續發展路上存在著較大的風險,因為煤炭、化石燃料蘊藏量有限,越燒越少,正面臨著枯竭的危險。據測,按當前使用情況,世界煤炭還能燒230年,其中,我國還能燒70多年;世界石油還能用40多年,其中,我國現有石油還用不到20年。如果不推動電力產業結構調整,煤炭供應枯竭所帶來電力供應風險影響將是十分巨大的。

除了可持續發展風險,我國電力主要集中在東部負荷區域,2018年用電量占比達48.3%,而東部地區電力布局小而散,效率低,環境容量趨于飽和,霧霾問題影響十分突出,而煤電排放是導致霧霾的重要原因之一,已經到了非治不可、刻不容緩的地步。雖然我國大幅提升了煤電排放標準,同時采取各種環保措施減排,但難以從根本上解決問題,聚集電力結構調整才是關鍵。

電力結構調整勢在必行

從上述分析可知,我國電力結構調整有著其必要性。首先,電力供給結構單一,傳統火力發電居多,新能源電力發展相對不足。火力發展在給社會經濟發展帶來諸多效益的同時,也給社會帶來了許多負面效益,如空氣污染、水污染等,這些污染情況有的嚴重破壞了人與自然的和諧,影響了人的可持續發展。在這種情況下,我國提出了經濟可持續發展策略,強調了對新能源電力的發展,注重資源利用的綠色化,因此傳統電力結構需要進一步調整,火力發電需要由數量供給向質量供給轉變。

其次,缺乏有效管理的火力發電規模化發展影響了電力資源效益。由于追求經濟效益,許多地方在最初供電出現缺口時,火力發電企業快速發展,而這些企業資質不同、標準不同,有的甚至不符合國家標準,這些火力發電企業雖然為增長供電量提供了幫助,但是整體火力資源利用率不高,資源浪費嚴重,這與我國煤資源有限形成了鮮明的對比。

最后, 我國傳統電力資源是以煤為主,煤是不可再生資源,我國的煤資源在全世界范圍來講開發時間并不占優勢,如果沒有轉變電力結構,發展新的電力資源,當煤枯竭的時候,電力供給就會出現失衡,影響經濟社會的發展。

火電轉向質量供給發展

根據2019版指導目錄可知,我國電力結構調整緊緊圍繞兩個方面:一是推動火力發電由數量供給向質量供給轉變,因此鼓勵30萬千瓦及以上循環流化床、增壓流化床、整體煤氣化聯合循環發電等潔凈煤發電,單機30萬千瓦及以上采用流化床鍋爐并利用煤矸石、中煤、煤泥等發電;淘汰單機容量在10萬千瓦以下的常規燃煤火電機組、單機容量5萬千瓦及以下的常規小火電機組。

二是進一步提升新能源的比重,鼓勵大中型水力發電及抽水蓄能電站、垃圾焚燒發電成套設備、分布式能源、燃煤耦合生物質發電等。

此外,由于我國也十分重視電力環保問題,《“十三五”生態環境保護規劃》明確了“十三五”期間電力環保作應為重要的環保項應加大對污染的治理。所以,發改委鼓勵燃煤發電機組超低排放技術,降低輸、變、配電損耗技術開發與應用,火力發電廢煙氣脫硝催化劑再生及低溫催化劑開發生產。

以上數據及分析均來自于前瞻產業研究院發布的《中國電力行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電力行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電力行業發展軌跡及實踐經驗,對電力行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT