2018年鋁加工行業產品市場現狀與發展前景分析 消費量穩步提升【組圖】

各產品消費量穩步提升

根據加工工藝的不同,鋁加工產品可分為兩大類:一種是使用熔鑄-擠壓工藝生產的鋁型材,主要包括建筑型材、工業型材;另一種是使用熱軋-冷軋工藝生產的鋁板帶及鋁箔,主要包括建筑幕墻等普通板材、PS版基、鋁箔、易拉罐料、航空及汽車用板材等。

首先來看鋁型材,2017年,我國鋁型材在建筑領域的消費量占比為34%,工業領域的占比為66%。在工業細分領域中,交通和電力領域的消費量占比相對較高。

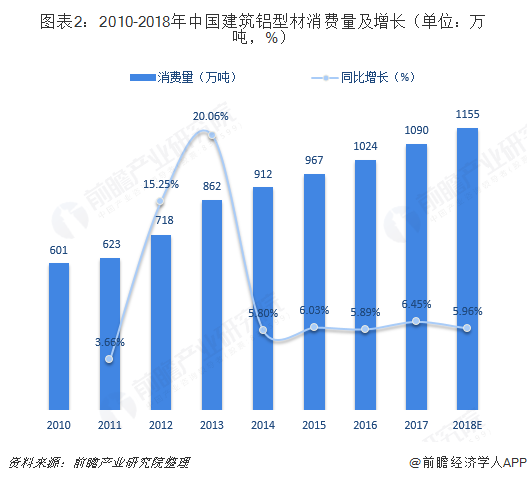

建筑鋁型材是典型的需求拉動型市場,其需求主要是房地產市場。2010年以來,我國房地產市場的較高的投資額增長率為建筑鋁型材市場帶來發展機遇,建筑鋁型材消費量持續攀升。2017年,我國建筑鋁型材消費量為1090萬噸,同比增長6.45%,預計2018年消費量將超過1100萬噸。

工業鋁型材目前的應用領域主要集中在高鐵、城市軌道及汽車等交通運輸領域,其他還包括耐用消費品等。2014年之前,伴隨著鋁型材工業領域應用范圍的拓展,以及軌道交通運輸行業的發展,工業鋁型材消費規模保持了較快的增長;2014年之后,受供給側改革影響,我國的工業鋁型材消費量增速放緩,2017年工業鋁型材消費量為2115萬噸,同比增長3.47%。

鋁板帶及鋁箔方面,在國民經濟持續快速增長的拉動下,我國鋁板帶及鋁箔的消費量不斷上升,成為了全球第二大鋁軋制產品消費國。

鋁板帶消費主要集中在五金制品、機器設備、建筑裝飾、包裝容器、電力電子等領域,在這些領域需求拉動下,鋁板帶消費量呈現逐年增長態勢。2017年,中國鋁板帶消費量達到1243萬噸,同比增長13%,預計2018年鋁板帶消費量將超過1300萬噸。

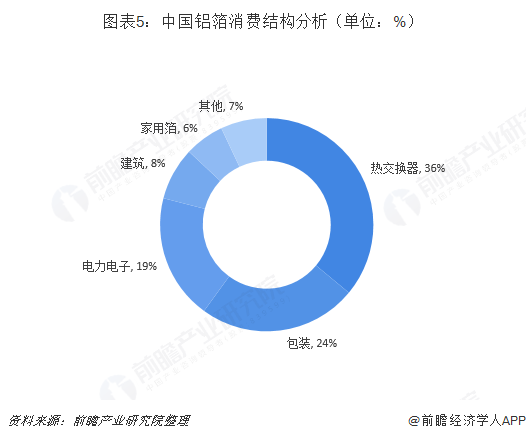

鋁箔消費的主要領域為熱傳輸產業(包括家用空調、中央空調和汽車空調)、包裝行業(包括食品包裝、藥品包裝、煙草包裝、日化包裝和瓶裝啤酒標)、電力電子行業(包括電力電容器、電解電容器及電纜)。目前,我國鋁箔的消費結構中,熱交換器占比36%,包裝占比24%,電力電子占比19%。

進入新世紀以來,我國鋁箔市場消費量同樣迅速增長,人均消費量從2007年的0.6千克增加到2017年的1.8千克,年復合增長率為8%。

各產品需求前景較好

建筑鋁型材方面,建筑幕墻將成為建筑鋁型材市場主要增長動力。近年來,建筑設計中包含相當多涉及建筑幕墻的產品,尤其是鋁門配件的需求量已較過去有很大幅度的提升。并且公共建筑設施在一定程度上也對建筑幕墻的發展起到了保障和助推作用。未來幾年里,在新城建設和公共基礎設施進程中對建筑幕墻的潛在需求量呈顯著的上升趨勢,建筑幕墻行業鋁型材需求前景較好。

工業鋁型材方面,隨著鐵路運輸高速化及汽車輕量化的推進,工業鋁型材的消費將迎來高速增長期。未來幾年,我國工業鋁型材的消費年復合增速將在6%左右,預計到2023年,我國工業鋁型材銷量達到3000萬噸。

鋁板帶方面,未來航空級鋁厚板和汽車車身用鋁帶板等高精鋁帶板產品將成為中國鋁帶板需求增長的核心動力。我國鋁板帶消費量年復合增速約為9%,預計到2023年,我國鋁板銷量將達到2075萬噸左右。

鋁箔方面,無論是從鋁箔人均消費量還是鋁箔產品消費結構來看,我國未來都仍然存在較大的提升空間。預計未來幾年,我國鋁箔消費量有望繼續維持8%左右的增幅,2023年市場需求量在628萬噸左右。

以上數據及分析均來自于前瞻產業研究院《中國鋁加工行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋁加工行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋁加工行業發展軌跡及實踐經驗,對鋁加工行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT