2018年中國互聯網+紙尿褲行業市場格局和發展趨勢分析,外資品牌勢力強勁【組圖】

根據市場調查,中國年均誕生1600萬名新生兒。中國新生代母嬰群體人均年消費為5000-18000元,中國母嬰市場總量已超1萬億元。在這個龐大而具有誘惑力的數字下,各大商家紛紛搶占母嬰市場。

行業市場格局一:外資品牌在電商平臺市場份額排名靠前

2018尿片/尿褲線上銷售TOP10分別是花王妙而舒、幫寶適、好奇、moony、媽咪寶貝、安兒樂、雀氏、菲比、南極人。在電商平臺市場份額排名中,花王、幫寶適、好奇、尤妮佳依舊是消費者最受青睞的大牌,也占據了電商銷售的主要份額。而在線上前十規模的品牌中,尤妮佳旗下的媽咪寶貝為唯一個呈現負增長的品牌,下滑較為明顯增長率為-27.3%,而高端原裝進口的moony增長較為強勁為44.3%。主打高端的大王成績也不錯,線上增長率達到53.2%,線上占比為5.5%。

而在線上前十規模的品牌中,除了外資大牌,也有國產紙尿褲,安兒樂穩坐國產線上第一,雀氏排名第二,菲比排名第三,是紙尿其中南極人雖占比較小,但增速較快,增長率達到74.1%。

行業市場格局二:京東成為嬰幼兒紙尿褲中國最大的線上零售渠道

京東超市嬰幼兒紙尿褲以50%的市場份額位居線上渠道第一,遠超其他電商平臺。在品牌合作方面,目前,京東超市是花王、尤妮佳在全球市場的最大零售商,是好奇、幫寶適、大王等品牌在中國市場的最大零售商。

各品牌在電商渠道的分配中,花王天貓和京東的占比接近40.5%,考拉占比為15.1%,蘇寧占3%。幫寶適、好奇在平臺分布上主要還是以天貓和京東為主,京東占比略高于天貓。而moony和大王則除了在天貓和京東布局外,還加大了考拉的占比,考拉在moony中占比達到26.7%,考拉占據大王線上全渠道的14.2%。安兒樂、雀氏的天貓占比遠超京東,南極人天貓整體占比高達96.7%。

行業市場格局三:母嬰科技型新勢力成為融資黑馬

目前,國內有2000家多家紙尿褲品牌,品牌眾多,但是差異化極小,大家都是針對尿不濕“薄”,“透氣”,“吸水”等上做宣傳,但有些問題仍不能解決,這給新進的科技型公司帶來創業契機,前瞻產業研究院通過整理2014-2018年紙尿褲行業融資情況,發現以智能紙尿褲為開發點的凡米科技2017年從三月到十一月獲得兩次融資,成為互聯網+紙尿褲行業的“融資黑馬”!

凡米科技是一家專注于研發母嬰領域創新產品的科技型公司,為呵護寶寶提供硬件解決方案。已面世的產品有針對C端的排泄監測硬件“凡米小豆”和體溫測量硬件“耳溫計”。面向B端的產品為凡米智能芯,它攻克了尿液發電、通信連接兩大難點,植入一次性紙尿褲中即可使用。

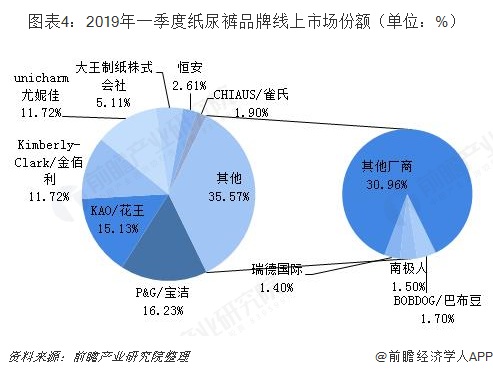

行業發展趨勢一:2019一季度TOP10玩家掌握近7成市場份額,外資大牌依舊強勢

最新母嬰研究院數據顯示,包括天貓、京東、蘇寧等在內的主要電商平臺,2019年第一季度紙尿褲線上銷售額為48.1億,其中排名前十的品牌已經占據近7成的市場份額。

在2019年第一季度的銷售數據中顯示,紙尿褲廠商前五排名穩穩的被海外廠商所霸榜。其中,寶潔和花王分別以16.2%、15.1%的占比,7.8、7.3億元的銷售規模遠超其他廠商。后面的金佰利和尤妮佳爭得不分伯仲,分別以5.7、5.6億元的市場規模分列第三第四。而位列第五的大王則稍有遜色,一季度中市場占比僅5.1%,銷售額達2.5億元。

盡管在國內市場中,以爸爸的選擇、小鹿叮叮、爹地寶貝、雀氏等一批新國貨代表,在產品力、渠道力上不斷大幅提升,令我國本土紙尿褲品牌開始逐漸走進了消費心智,部分品牌甚至還有了與海外品牌抗衡的品牌力,但是,數據中依然清晰的顯示了,75.4%的市場份額,來源于外資品牌,也充分說明了外資紙尿褲的品牌力占據了眾多愛網購的媽媽們的心智。

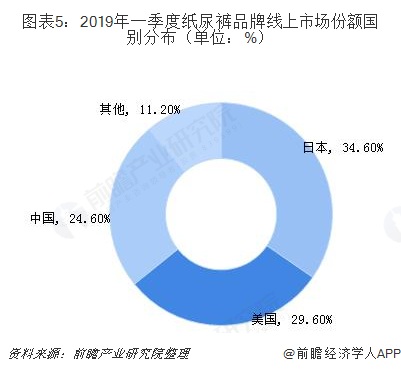

行業發展趨勢二:國貨崛起,日本品牌的市場份額被分割

從單個國家來看,來自日本、美國、中國的紙尿褲品牌在線上市場中已形成三足鼎立之勢,分別以34.6%、29.6%、24.6%的占比,遠遠領先于其他個位數的國家。近年來,新品牌不斷出現,海淘越來越方便,消費者嘗新度較高,加上國貨開始崛起,日本品牌的市場份額正一點一點的被分割。

更多數據參考前瞻產業研究院發布的《中國互聯網+紙尿褲行業商業模式創新與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國互聯網+紙尿褲行業的發展環境;第2章對國內外互聯網+紙尿褲行業的發展狀況、競爭格局、進出口情況進行了分析;第3章對主要互聯網+紙尿褲品種的市場需...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT