2018年中國NB-IoT芯片市場競爭格局及發展前景分析 多廠商入局,華為海思優勢較大

萬物互聯孕育著史無前例的龐大市場,而要實現物物互聯則離不開物聯網的大腦,這就是芯片。經過業界的共同努力,目前國內物聯網產業鏈和產業體系已初步形成,其中芯片在整個產業鏈中處于基礎核心地位,重要性不言而喻。

NB-IoT芯片實現批量出貨

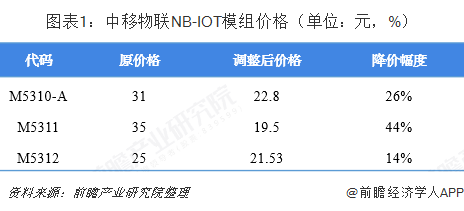

一直以來芯片價格是NB-IoT模組規模應用的另一座大山,也是NB-IoT落地的阻礙。NB-IoT模組成本中最大的比例是芯片,而芯片在產品初期成本較高,其中包含了大量的研發投入,同時模組廠商也需要投入大量研發、測試成本,這些成本將隨著出貨量的增加逐漸分攤,帶動價格逐步下降。

從的市場調研來看,視單模、雙模、頻段等功能不同,目前NB-IoT模組價格處于35-70元不等,大部分仍集中于40-50元水平。雖然與2017年初的200元相比,已經呈現直線下降態勢,但與2G模組20元以下的價格相比還有一定差距,這對于下游低速低功耗同時也是相對低價值的應用來說,吸引力還是不夠。

根據中國移動物聯網聯盟,2018年12月在深圳舉辦的第五屆中國物聯網大會上,中國移動自主研發的模組對NB-IOT招標價格最低已經達到19.5元/個,和2G模組價格基本接近,成本下降。從NB-IOT模組價格下降走勢中可以看出,我國NB-IoT芯片已實現批量出貨。

長遠來看,2G網絡關閉是未來的必然趨勢,目前美日等國家的運營商都已經關閉了2G網絡,NB-IoT和eMTC將是未來物聯網新連接發展和舊鏈接遷移的必然方向。

多廠商入局,華為海思優勢較大

NB-IoT規模部署的關鍵在終端芯片,決定了終端是否可用和是否低成本。芯片研發需要廠商具有深厚的技術積累和巨大的資源投入,芯片達到成熟商用條件后,還需要批量發貨,才能實現成本的快速降低,從而對整個產業下游的應用創新起到推動作用。

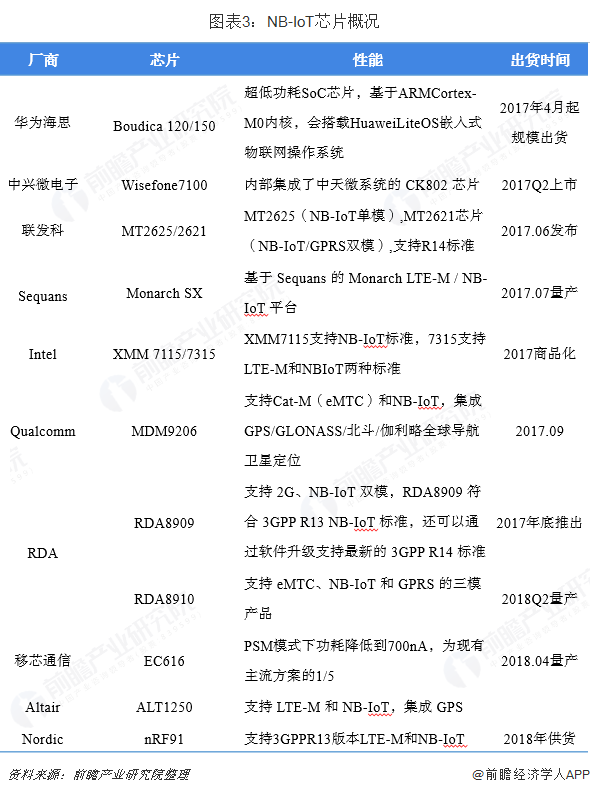

目前,主要芯片廠商紛紛投入NB-IoT芯片研發,2017年NB-IoT芯片開始集中發布上市,競爭激烈,這同時也印證了產業鏈對低功耗物聯網市場前景的高度認同。

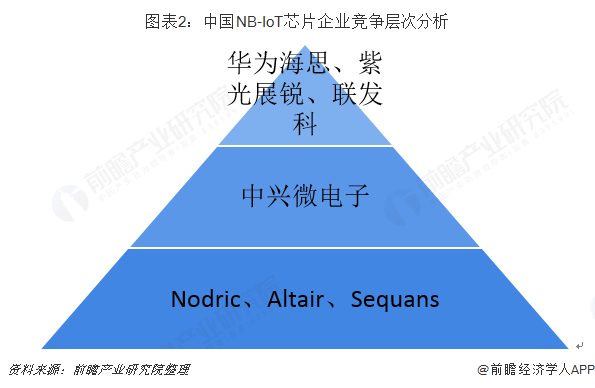

行業已經初步形成了較為明顯的行業層級,通過技術實力、頻譜范圍、芯片設計、運營商支持、商用程度等方面綜合考量,紫光展銳、華為海思和聯發科等企業已位居領先地位,處于第一梯隊;中興微電子處于第二梯隊;小廠如Nodric、Altair、Sequans等處于第三梯隊。

通過梳理目前主流廠商的NB-IoT芯片,包括大廠如高通、海思、Intel、中興微電子、聯發科、紫光展銳,小廠如Nodric、Altair、Sequans等。從各家廠商的策略來看,高通認為多模可以降低終端廠家全球商用風險,聯發科追求最小尺寸的模組參考設計,中興微電子主打低功耗+安全,華為海思追求實現批量出貨能力,以滿足規模市場的需求引領行業發展。

從下游模組廠商調研來看,目前華為海思在NB-IoT芯片上優勢較大,下游廠商采用較多,其中華為Boudica120在2017年出貨已達千萬片。

中國物聯網市場規模達1.36萬億元,市場需求潛力巨大

實際上,中國在物聯網產業的布局算是開始比較早的,隨著近幾年,中國經濟持續穩健發展,促使物聯網產業快速發展,整個產業的市場規模也迎來快速增長。據中國通信工業協會物聯網分會統計,2013年我國物聯網產業規模為4896億元,到2017年,已達到11860億元,年復合增長率超過25%。據測算2018年,中國物聯網市場規模達1.36萬億元。

萬物互聯孕育著史無前例的龐大市場,而要實現物物互聯則離不開物聯網的大腦,這就是芯片。經過業界的共同努力,目前國內物聯網產業鏈和產業體系已初步形成,其中芯片在整個產業鏈中處于基礎核心地位,重要性不言而喻。

更多數據參考前瞻產業研究院發布的《中國NB-IOT技術進展與前景預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告聚焦當前NB-IOT的技術革新,探討國內各大運營商如何部署NB-IOT網絡。報告主要分析內容包括:NB-IOT技術發展的背景及基礎;NB-IOT技術市場的網絡部署;NB-IOT網絡市...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT