2018年工業地產行業土地供需現狀分析 工業用地需求一線城市回落,二三四線城市增長

近年來工業用地的供應比重一般在國有建設用地供應總量的23%左右,但隨著“租購并舉”提出,非房地產企業通過將閑置的商業、工業用地進行改造后進入住房租賃市場,為當地住房租賃市場提供有效地補充,我國對住房用地供應力度的加大,工業用地的比重呈現下降趨勢。

據國土資源部最新統計數據,2017年,全國工業用地供應量為12.28萬公頃,我國工業用地比重近年來基本保持了平穩下調的態勢。

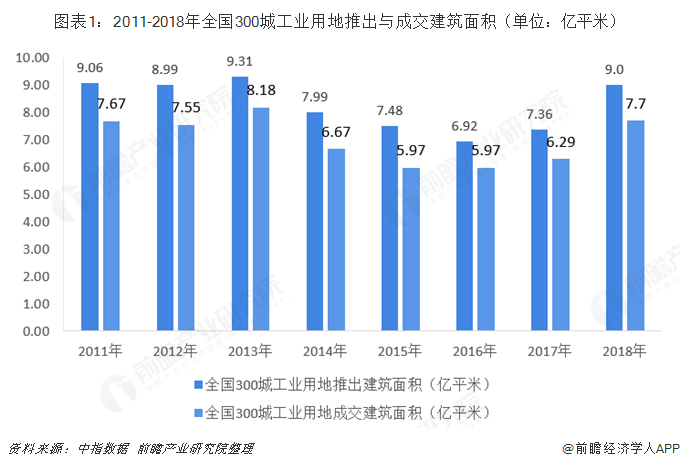

全國300城工業用地供應同比上升30%

但從全國300城來看,2018年,工業用地推地力度增加,推出、成交均大幅提升。2018年,全國300城共推出工業用地規劃建筑面積9.0億平方米,同比增長30.4%;共成交工業用地7.7億平方米,同比增長27.9%,推出和成交較去年均有較大提升。這個意義上來講,全國工業用地供應存在地區失衡。

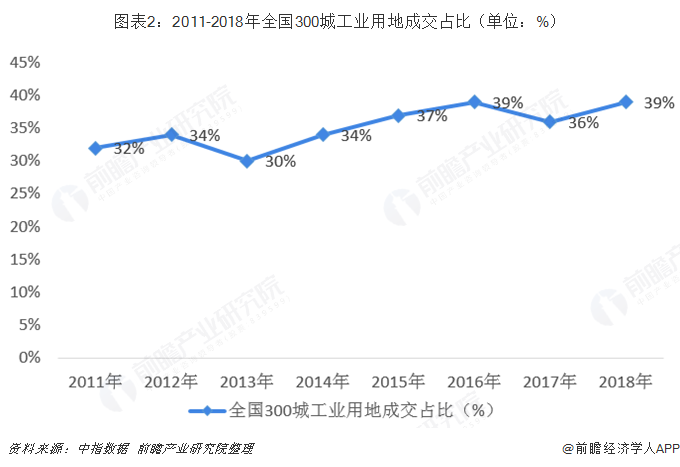

從土地占比來看,2012-2018年,全國300城工業用地成交規劃建筑面積占各類用地總成交面積的比例總體呈增長趨勢,經歷2017年小幅下降后,2018年工業用地成交占比提升至39%。

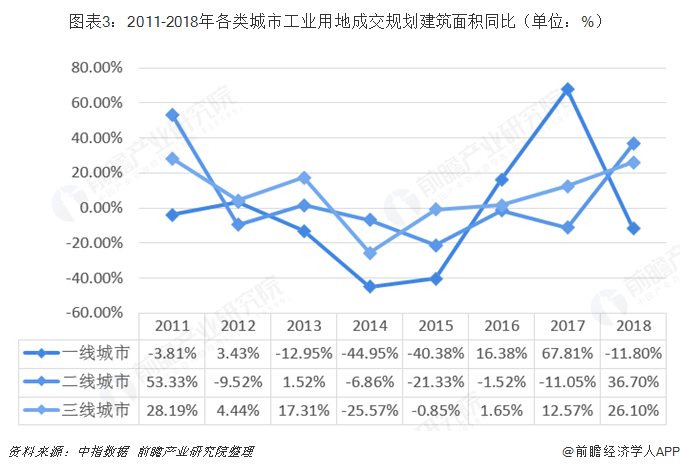

工業用地需求一線城市回落,二三四線增長

一線城市工業用地成交規劃建筑面積規模同比大幅回落,二線和三四線城市同比增長。不同城市來看,2018年一線城市工業用地成交規劃建筑面積為2177萬平方米,成交面積同比下降11.8%;二線城市成交面積為26505萬平方米,扭轉四年來同比下降的趨勢,2018年同比增長達36.7%;三四線城市成交面積為48467萬平方米,同比增長26.1%。

這個意義上來講,工業用地需求出現分化,一線城市對工業用地的需求下降,二三四線城市需求增長,同時,也可以看出工業從一線沿海到中西部二三四線轉移的軌跡。

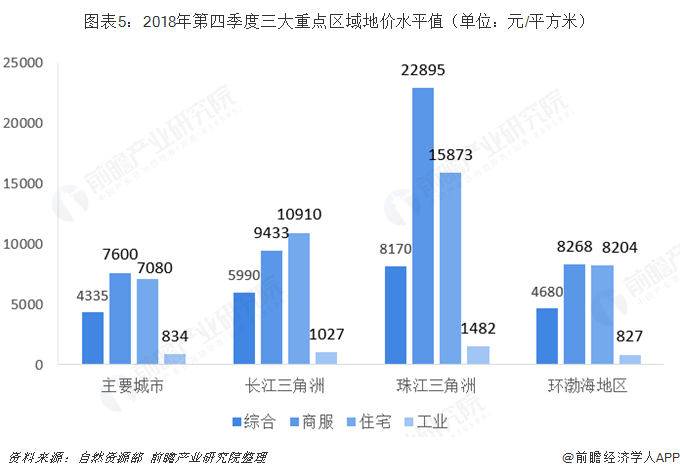

珠江三角洲價格水平最高,較環渤海地區高出近80%

不同類型用地價格水平分析

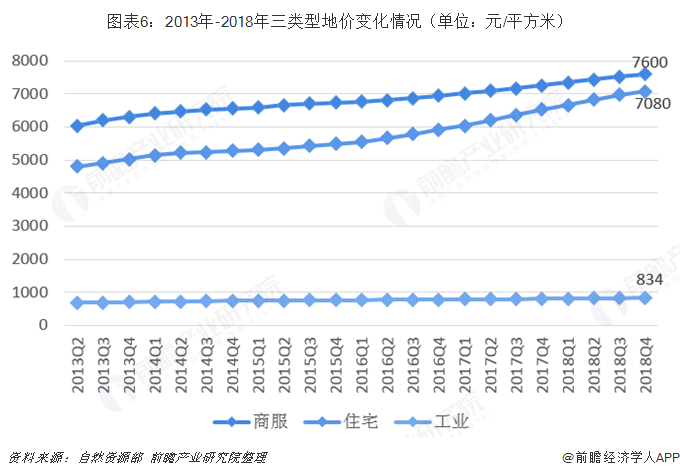

2018年第四季度,全國主要監測城市地價總體水平為4335元/平方米,商服、住宅、工業地價分別為7600元/平方米、7080元/平方米和834元/平方米。其中,工業用地價格水平最低,為總體均價的1/5左右。

不同類型用地區域價格差異

2018年第四季度,三大重點區域(除環渤海地區)工業用地價格水高于全國總體水平,整體呈上升態勢。長江三角洲、珠江三角洲、環渤海地區工業用地價格水平分別為1027元/平方米、1482元/平方米、827元/平方米。其中,珠江三角洲工業用地價格水平最高。

不同類型用地價格變化趨勢

分用途看,三大重點區域的住宅地價增速繼續保持上升態勢。商服地價與住宅地價同步上漲,從2017年開始,住在地價上漲幅度高于商服地價。工業地價保持平穩上漲,上漲幅度較小。

更多數據參考前瞻產業研究院發布的《中國工業地產行業發展前景與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工業地產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來工業地產行業發展軌跡及實踐經驗,對工業地產行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT