2019年中國核島設備行業市場競爭分析 我國核電設備市場由國企主導【組圖】

我國核電設備市場由國企主導

核電站的組成設備被稱為核電設備。建造核電站的設備主要分為三類:核島設備、常規島設備、輔助系統。受歷史原因和行業特征等因素影響,傳統大型國有重型機械工業企業憑借其多年積累的技術優勢、人才優勢、資金優勢和社會資源優勢,在大型核電專用設備制造市場中一直占據主導地位。

中國一重、二重重裝在核電鍛件領域具有競爭優勢,東方電氣、上海電氣、哈電集團及其各自所組成的投標聯合體在核島、常規島專用設備制造尤其是成套設備制造領域擁有競爭優勢。由于本行業在資金、技術、人才等方面的進入門檻均較高,因此行業內的民營企業較少,只有少量包括丹甫股份在內的具備一定技術優勢和先進生產工藝的專業化民企能夠在核電專用設備的細分市場中憑借過硬的產品質量占有一席之地。

三大國企領先發展,民企積極參與

我國核島和常規島領域領先企業為三大國企,即是上海電氣、東方電氣和哈電集團。其中上海電氣在核島主設備領域優勢明顯,東方電氣的常規島設備行業領先,哈爾濱電氣主攻常規島設備。在輔助系統、大型鑄鍛件、關鍵零部件等細分行業,民企也積極參與。

2018年三大龍頭營收依然穩健,南風股份等企業利潤下滑

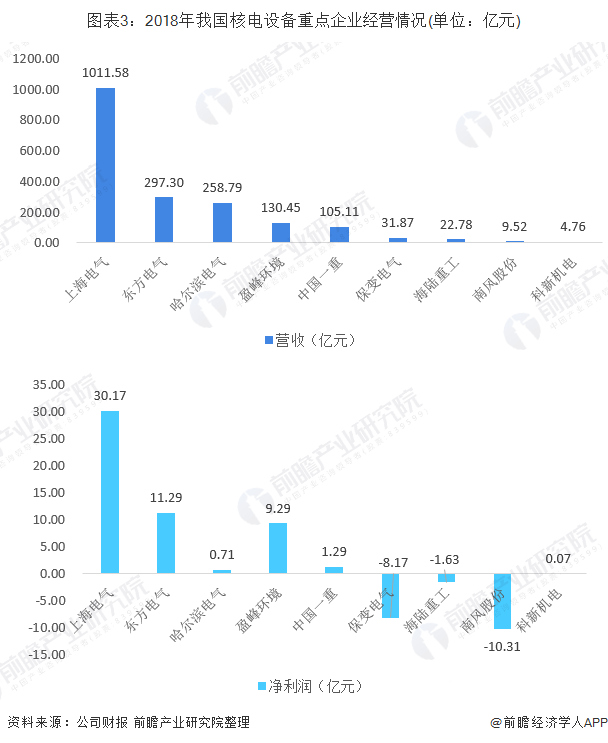

2018年,受到內部去杠桿和外部中美貿易摩擦影響,我國核電設備市場環境復雜多變,多家知名核電設備企業經營受到影響。其中,上海電氣、東方電氣和哈爾濱電氣等三大龍頭企業生產經營收到的影響相對較少,企業營收依然穩健增長,上海電氣營收凈利體量最大,分別實現1011.58億元營業收入和30.17億元凈利潤,在一干上市企業中排名第一。

而南風股份公司原董事長兼總經理楊子善失聯及引發的相關事件,對公司產生了較大的負面、消極影響,公司經營利潤出現嚴重下滑,2018年,公司歸母凈利潤虧損額達到10.31億元,同比下滑3525.46%。而保變電氣、海陸重工等企業,2018年的企業凈利潤亦出現了一定程度的虧損。

核島設備市場準入嚴,大型國企壟斷

核島主設備市場政策準入較嚴,集中度較高,且技術壁壘高以及建設周期長,市場主要被東方電氣、上海電氣、哈電集團和中國一重等大型國企壟斷。而在大型鑄鍛件和關鍵零部件等細分行業,民營企業憑借雄厚的研發實力、有效的激勵機制和靈活經營,成功進駐部分主設備制造領域,譬如生產主管道的臺海核電、蒸汽發生器用U型管的久立特材、核級蝶閥及球閥的江蘇神通、控制棒驅動機構的浙富控股等。

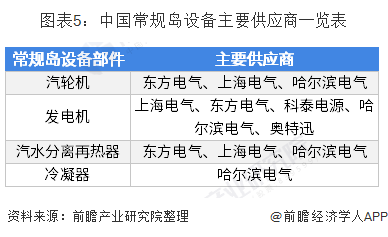

而在常規島方面,常規島設備主要承擔發電,在技術上的代際差別較小,技術上的要求也沒有核島設備要求嚴格。主要的供應商以上海電氣、東方電氣、哈爾濱電氣、科泰電源為代表。

以上數據來源于前瞻產業研究院《中國核電設備行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對核電設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來核電設備行業發展軌跡及實踐經驗,對核電設備行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT