2020年中國鋼材進出口貿易市場發展現狀分析 貿易順差近400億美元【組圖】

近年來,我國針對鋼鐵行業實行供給側結構性改革,不斷推進去產能、置換產能的進程,促進鋼材產品結構調整升級;受原材料價格上漲影響,國內鋼材價格抬升,從而削弱了產品的價格優勢,與此同時受貿易保護主義影響,各國紛紛推出“雙反”措施以應對中國鋼材對其出口。因此,中國鋼材的進出口均受到不同程度的影響。

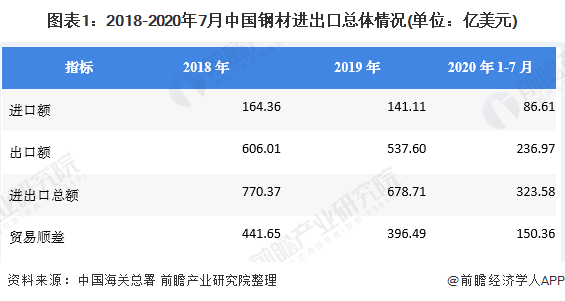

1、我國鋼材以出口為主,2019年貿易順差近400億美元

根據中國海關總署數據,2019年中國鋼材進出口總額為678.71億美元,同比下降11.90%。其中進口金額為141.11億美元,同比下降14.15%;出口金額為537.60億美元,同比下降11.29%;實現貿易順差678.71億美元。

2020年1-7月,我國鋼材實現進出口總額323.58億美元,其中完成進口額86.61億美元,完成出口額236.97億美元,實現貿易順差150.36億美元。

2、出口不容樂觀

2013-2019年,我國鋼材出口額整體在波動中下降。2019年完成出口額537.6億美元,同比下降11.29%。2020年1-7月,我國鋼材產品實現出口額236.97億元,同比下降19.7%,出現大幅度下降主要是由于產品結構調整升級以及新冠疫情沖擊外貿所致。

從出口數量來看,2010-2019年我國鋼材產品出口量呈先上升后下降的走勢。其中2015年完成出口量1.12億噸,為近十年的最大值;2019年完成出口量6429萬噸,同比下降7.28%。2020年1-7月,中國鋼材完成出口量3288萬噸,同比下降17.60%。

目前,我國鋼材出口數量出現明顯下降,出口形勢嚴峻。主要原因是:國內鋼價自2016年6月至今出現大幅上揚,國內鋼材成本抬升對于國外終端采購誘惑力明顯減弱,加之受貿易保護主義影響,各國紛紛推出“雙反”措施以應對中國鋼材對其出口;同時,2019年國內整體用鋼需求高于預期,綜合對比,內貿相比于外貿則更具吸引力。

結合國際貿易環境、國內鋼鐵行業產能置換情況以及上游原材料成本,前瞻產業研究院分析認為,2020年鋼材出口量將持續下降。

3、進口規模小幅度縮小,但2020年進口量有望大幅度增長

2013-2019年,我國鋼材進口總額在波動中下降,但下降幅度較小。其中2016年我國完成進口額131.53億美元,為近幾年的最低值;2019年為141.11億元,同比下降14.11%。但2020年1-7月,我國鋼材完成進口額86.61億元,同比增長7.70%。

從進口數量來看,2010-2019我國鋼材進口量在波動中下降,但下降幅度較小。2019年出口量為1230萬噸,同比下降6.61%;主要是由于技術等各方面原因,進口產品主要以特種鋼材、高級合金鋼等鋼材為主,國內對此類產品依然存在一定的進口依賴度。

2020年1-7月,中國鋼材實現進口量為995萬噸,同比增長49.30%。進口量大幅度增長表明國內對鋼材產品的消費需求旺盛;同時基于國內龐大的產能規模,也意味著國內鋼材產量出現階段性不足,由此刺激進口增加而出口減少。

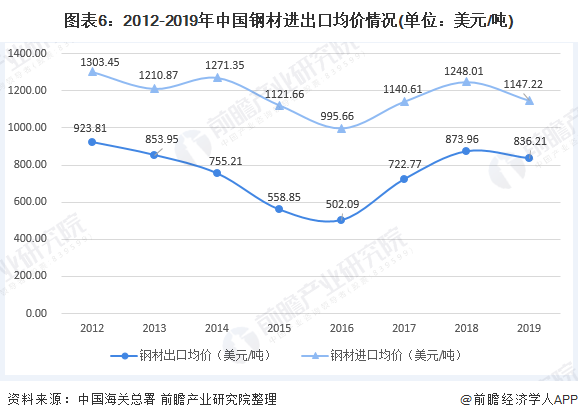

4、產品結構調整升級成效逐漸顯現,進出口均價差值逐年縮小

2012-2019年,中國鋼材進出口均價均呈先下降后回升的趨勢。2019年鋼材進口均價為1147.22美元/噸,出口均價為836.21美元/噸,較上年均有所下降。自2016年其鋼材進出口均價的差值有逐年縮小,可見鋼鐵行業去產能以及產能置換的成效逐漸顯現,鋼材產品結構趨于合理化、高級化。

以上數據來源于前瞻產業研究院《中國鋼鐵行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵行業發展軌跡及實踐經驗,對鋼鐵行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT