2020年中國電線電纜市場規(guī)模與競爭格局分析 集中度有待提高【組圖】

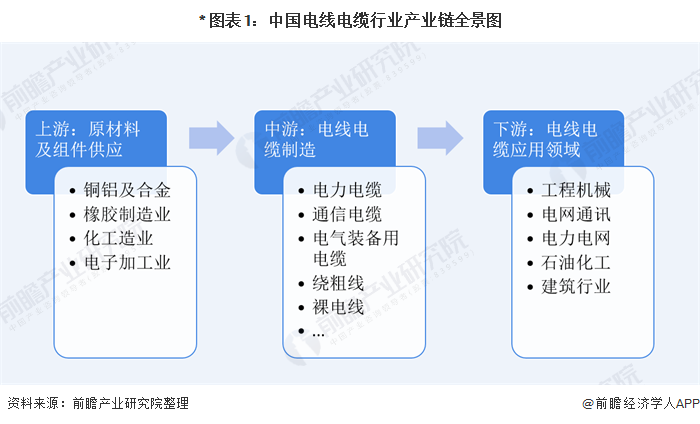

電線電纜行業(yè)產(chǎn)業(yè)鏈

從產(chǎn)業(yè)鏈的角度來看,電線電纜行業(yè)的上游主要為提高電線電纜制造原材料的基礎(chǔ)原料行業(yè),如銅、鋁,制造交聯(lián)絕緣套及護(hù)套料的橡膠行業(yè),聚乙烯、聚氯乙烯化工行業(yè)等;中游主要包括提供電力電纜、通信電纜、電氣裝備用電纜及裸電線、繞組線等其他類型電纜的電線電纜生產(chǎn)制造企業(yè);下游主要為對(duì)電線電纜有需求的行業(yè),如工程機(jī)械等。

2019年電線電纜行業(yè)銷售收入達(dá)1.4萬億元

近年來,隨著中國電力、石油、化工、城市軌道交通、汽車以及造船等行業(yè)快速發(fā)展和規(guī)模的不斷擴(kuò)大,特別是電網(wǎng)改造加快、特高壓工程相繼投入建設(shè),以及全球電線電纜產(chǎn)品向以中國為主的亞太地區(qū)轉(zhuǎn)移,中國電線電纜行業(yè)市場規(guī)模迅速壯大。

數(shù)據(jù)顯示,2015-2019年我國電線電纜銷售收入總體呈增長態(tài)勢,2019年電線電纜銷售收入達(dá)1.4萬億元,同比增長21.70%。隨著電線電纜行業(yè)規(guī)模將不斷增加,國內(nèi)電線電纜市場發(fā)展前景廣闊。

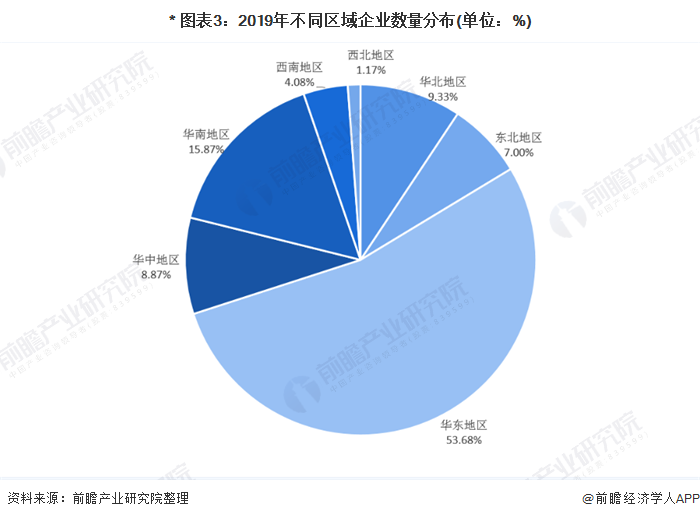

中國電線電纜區(qū)域競爭格局 華東地區(qū)占比過半

從圖中可以看出,我國全國各區(qū)域電線電纜企業(yè)分布不均,從各個(gè)地區(qū)的企業(yè)數(shù)量來看,2019年,華東地區(qū)電線電纜行業(yè)企業(yè)數(shù)量最多,占全行業(yè)企業(yè)總數(shù)的一半以上,達(dá)到53.68%,具有較強(qiáng)的競爭優(yōu)勢;其次是華南地區(qū),企業(yè)數(shù)量占行業(yè)內(nèi)企業(yè)總數(shù)的15.87%,其他地區(qū)企業(yè)數(shù)量占比均在10%以下。

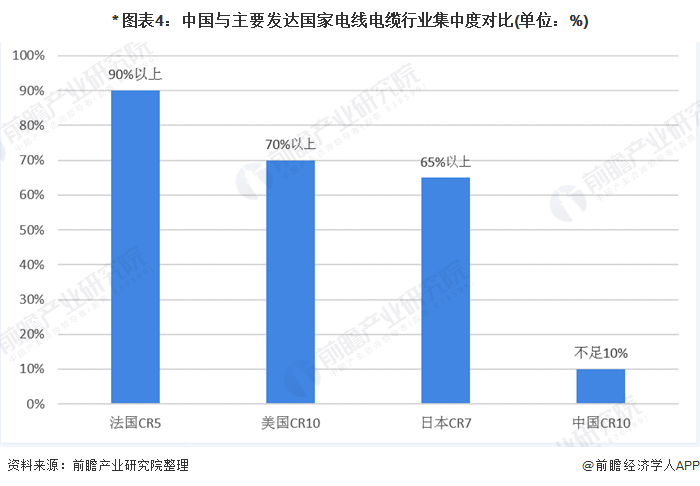

我國電線電纜行業(yè)集中度較低,行業(yè)龍頭有待形成

雖然我國電線電纜行業(yè)整體規(guī)模位居世界世界首位,但在行業(yè)集中度方面與發(fā)達(dá)國家有較大差距,發(fā)達(dá)國家的電線電纜行業(yè)經(jīng)過多年發(fā)展,特別是面對(duì)原材料價(jià)格波動(dòng),小企業(yè)逐漸退出市場,產(chǎn)業(yè)集中度大幅提高:美國前10名線纜制造商(如通用、百通、康寧、南線等)占據(jù)了市場份額的70%左右;日本7大線纜企業(yè)(如古河、住友、滕倉、日立、昭和等)占市場份額的65%以上;法國五大線纜企業(yè)(耐克森、新特等)包攬了法國市場的營業(yè)額,占據(jù)了法國市場份額90%以上。而我國前十線纜企業(yè)僅占據(jù)中國市場份額不足10%,龍頭企業(yè)發(fā)展?jié)摿薮蟆?/p>

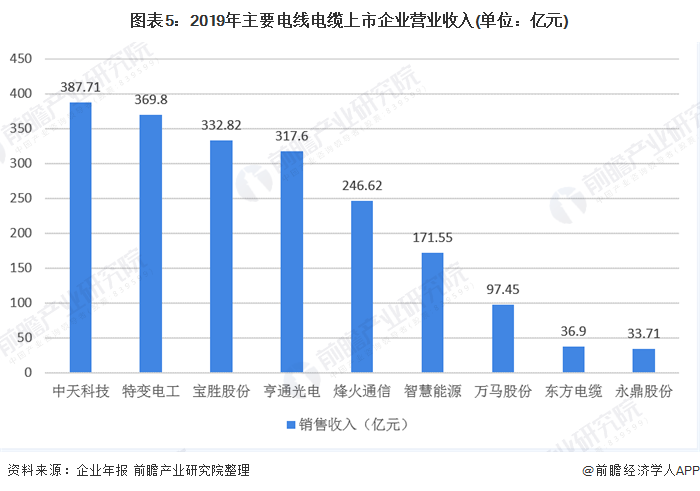

從行業(yè)競爭結(jié)構(gòu)來看,2018年,電線電纜行業(yè)內(nèi)規(guī)模以上的公司數(shù)量約為4049家,行業(yè)75%以上的為中小企業(yè),沒有一家公司處于掌控產(chǎn)業(yè)價(jià)格的地位,行業(yè)歸納為分散型產(chǎn)業(yè)。從2019年主要電線電纜上市企業(yè)的營業(yè)收入情況可以看出,中天科技、特變電工、寶勝股份、亨通光電的營業(yè)收入超過300億元,在行業(yè)中占據(jù)比較多的份額,但并沒有一家企業(yè)具有絕對(duì)的領(lǐng)先龍頭優(yōu)勢。隨著國內(nèi)電線電纜行業(yè)的發(fā)展與產(chǎn)業(yè)升級(jí),企業(yè)間的兼并重組正在加速進(jìn)行,行業(yè)龍頭有望形成。

研發(fā)能力提高,進(jìn)口量下降,國內(nèi)市場迎來新機(jī)遇

在我國進(jìn)口的電線電纜中,特種電線電纜占有較大比重,近年來國內(nèi)電線電纜企業(yè)更加注重產(chǎn)品研發(fā),在特種電線電纜領(lǐng)域不斷取得突破,國內(nèi)市場更多使用國產(chǎn)特種電線電纜,行業(yè)進(jìn)口替代趨勢較明顯。2015-2019年5年間我國電線電纜進(jìn)口量從26萬噸降至23萬噸,2020年1-5月,進(jìn)口量為8噸,同比下降15%,隨著行業(yè)進(jìn)口量的進(jìn)一步下降,國內(nèi)電線電纜將迎來新的發(fā)展。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國電線電纜行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)電線電纜行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來電線電纜行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)電線電纜行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

2025年全球電線電纜產(chǎn)業(yè)市場分析:全球電線電纜區(qū)域格局分化,未來新能源和新興市場顯著推動(dòng)全球市場增長

-

2025年中國電線電纜市場招投標(biāo)分析:國內(nèi)電線電纜領(lǐng)域招投標(biāo)規(guī)模整體增長,新疆自治區(qū)招采建設(shè)需求最大

-

2025年中國電力電纜市場分析:在電網(wǎng)建設(shè)的需求拉動(dòng)下中國電力電纜市場規(guī)模穩(wěn)步增長,但規(guī)模增速有所下滑

-

【行業(yè)深度】洞察2025:中國電線電纜行業(yè)競爭格局(附細(xì)分領(lǐng)域企業(yè)競爭力評(píng)價(jià)等)

-

重磅!2025年中國及31省市電線電纜行業(yè)政策匯總及解讀(全)“促進(jìn)行業(yè)高質(zhì)量發(fā)展 技術(shù)創(chuàng)新與行業(yè)規(guī)范并舉”