一文了解2020年中國小吃行業發展現狀與競爭格局分析 疫情沖擊下小吃快餐復蘇較快

小吃產業是我國餐飲業的主基調。據不完全統計,全國約有500萬小吃商戶,目前是餐飲業最大的品類賽道。2020年疫情對我國餐飲業發展產生較大沖擊,小吃恢復情況好于餐飲業整體。小吃品類豐富,2019年小吃產業訂單量占比排名前三的是快餐簡餐、麻辣燙、面條;訂單量排名前五的品牌為福建沙縣特色小吃、肯德基、麥當勞、張亮麻辣燙、正新雞排。從地域分布來看,一線、新一線、二線城市的小吃訂單規模大,廣東、江蘇、浙江小吃訂單規模排名前三。

疫情對我國餐飲業發展產生較大沖擊,小吃快餐復蘇較快

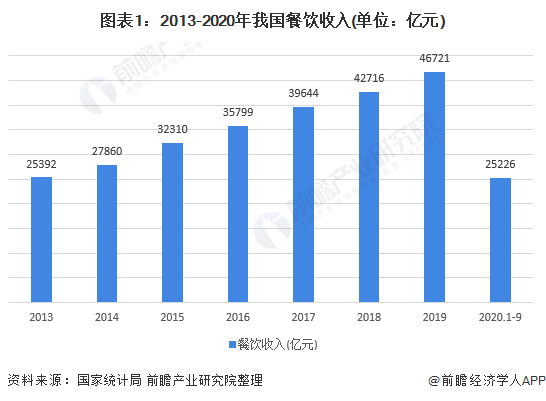

新冠肺炎疫情的暴發和常態化,對我國餐飲業發展產生較大沖擊。國家統計局數據顯示,2019年我國餐飲收入達到46721億元,比上年增長9.4%,保持著穩中有進的良好態勢,但2020年1-9月全國餐飲收入僅25226億元,同比下降23.9%,受疫情沖擊較大,目前餐飲業仍面臨較大的消費回補壓力。小吃產業作為餐飲業最大的賽道,具有商戶數量多、交易規模大、從業人員多、民生聯系緊等特征,在促消費、穩就業和惠民生等方面發揮著巨大作用,疫情期間表現出較強韌性,恢復情況好于餐飲業整體。

小吃品類豐富,品牌加速連鎖化

餐飲業品類豐富,但集中度不高,小吃更是如此。美團平臺大數據顯示,2019年小吃產業訂單量占比排名靠前的是快餐簡餐、麻辣燙、面條、米粉、粥、包子、黃燜雞、炸雞炸串等。快餐簡餐因其具有剛需、快速、方便、價格親民、適應多種消費場景等特點,成為消費者的最愛,2019年快餐簡餐訂單量在小吃品類中的占比達到43.7%,麻辣燙、面條、米粉、粥的訂單量占比分別為6.0%、5.8%、5.6%和5.6%。與此同時,消費者對于炸雞炸串、包子、韓式小吃、港式小吃、鹵味鴨脖、米粉等品類的需求量增幅大,這些品類2019年的訂單量同比分別增長146.9%、92.9%、90.6%、90.1%、67.8%、62.1%。

美團平臺大數據顯示,2019年小吃品類店鋪數量排名前五的品牌是福建沙縣特色小吃、正新雞排、華萊士、絕味鴨脖、肯德基;新增商戶增長最快的品牌是華萊士、正新雞排、肯德基、麥當勞、福建沙縣特色小吃;訂單量排名前五的品牌為福建沙縣特色小吃、肯德基、麥當勞、張亮麻辣燙、正新雞排。從品牌TOP榜單中可以看出,小吃品類的國外品牌主要以肯德基、麥當勞等快餐品牌為代表,國內的小吃品牌則更加多元。

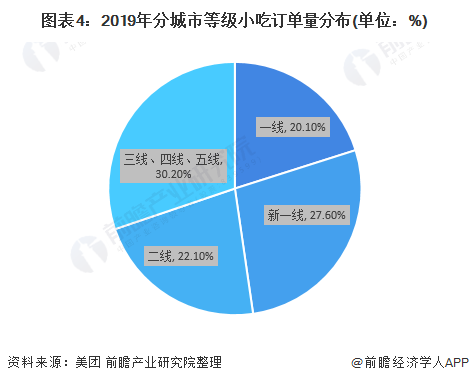

一二線城市小吃規模大,四五線城市小吃增速快

美團平臺大數據顯示,一線、新一線、二線城市的小吃訂單規模大,訂單量的占比分別為20.1%、27.6%和22.1%。隨著下沉市場對小吃消費需求的增長,三線、四線、五線城市小吃需求增速較快,小吃訂單量增速分別達到37.7%、43.5%和45.5%。

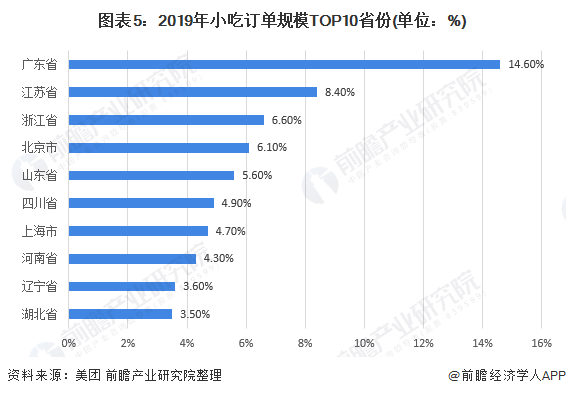

小吃商戶多集中在人口大省或經濟大省,廣東、江蘇小吃訂單最多

小吃商戶多集中在人口大省,全國小吃商戶最多的省份是廣東省、山東省和江蘇省,其中廣東省的小吃商戶數在全國的占比為10.6%,同樣為2019年人口第一大省;山東省小吃商戶數在全國的占比為7.7%,是2019年人口第二大省;江蘇省小吃商戶數在全國的占比為7.4%,是2019年人口第五大省。

從各城市小吃消費情況來看,廣東省同樣是小吃消費大省,位居全國小吃消費訂單量榜首,在全國的占比為14.6%,遠超其他省份,其中廣州市和深圳市的消費貢獻顯著。江蘇省、浙江省、北京市分別位列小吃訂單量榜第二、三、四名,訂單量占比分別為8.4%,6.6%和6.1%。

更多數據來請參考前瞻產業研究院《中國餐飲行業發展前景與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了國際餐飲行業發展現狀;中國餐飲行業發展現狀;中國正餐、快餐、火鍋、休閑等細分餐飲市場發展狀況;中國重點城市餐飲行業發展狀況;國內外知名餐飲企業經...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT