2020年中國直播電商行業市場現狀與競爭格局分析 一超雙雄市場格局(附行業政策)

直播電商作為新經濟模式,在2020年疫情的背景下,進入爆發增長階段,預計2020年直播電商行業交易規模將超過萬億。目前我國直播電商行業由淘寶占據主要市場份額,其次為快手和抖音,借助短視頻這一平臺打造帶貨渠道。行業分傭模式以傭金費率和坑位費為主,部主播在擅長品類傭金率可達30%-50%,坑位費可超過10萬。

行業進入萬億時代

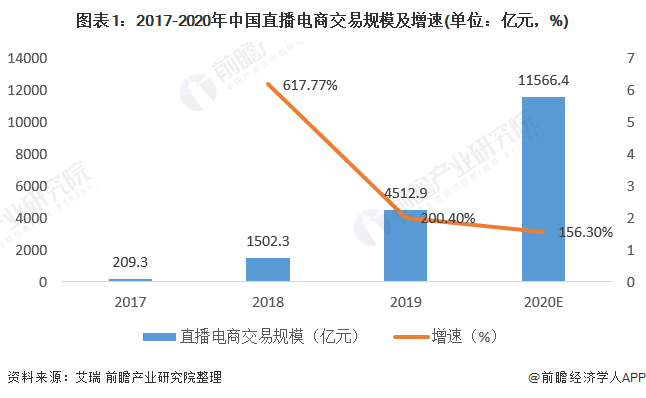

直播電商在2016年開始出現,在2020年年初疫情爆發的推動下,加速帶動新型消費方式的發展,直播電商進入爆發階段。商務部數據顯示,2020年上半年,全國范圍電商直播數量超過1000萬場,活躍主播數量超過40萬,觀看人數超過500億人次,上架商品數量超過2000萬;根據艾瑞數據,2019年直播電商整體成交額達4512.9億元,同比增長200.4%,占網購整體規模的4.5%,成長空間較大,預計2020年全年直播電商交易規模將超過萬億,達到11566.4億元。

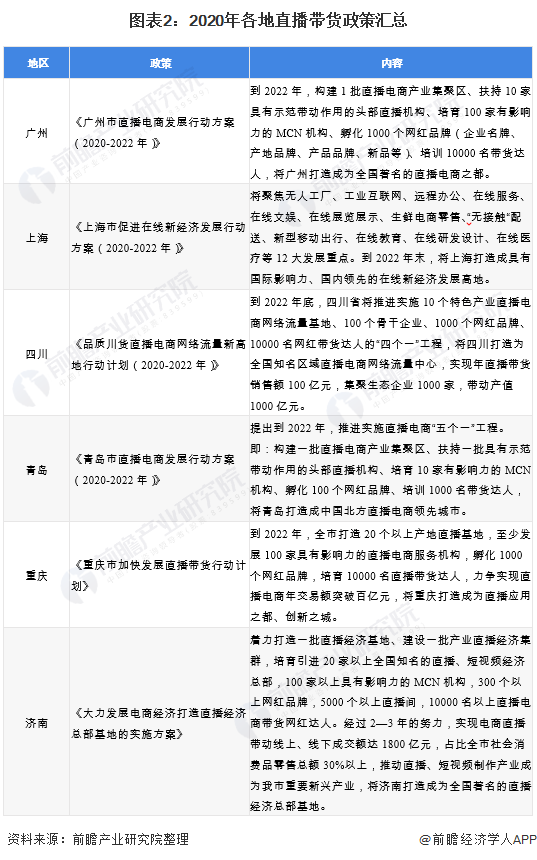

多地出臺政策搶奪直播電商紅利

在疫情的背景下,傳統行業紛紛轉戰線上,探索數字化轉型。不少地方政府也鼓勵通過直播帶貨的形式推動農產品走出偏遠地區,各城市和地區充分挖掘區位優勢,以直播帶貨為抓手,大力推廣當地特產,拉動當地產業經濟。因此在2020年上半年,我們還看到了不少地方政府干部進行直播帶貨。同時,各地政府也出臺了相應的政策,鼓勵直播電商的發展。

“一超雙雄”行業競爭格局

根據億歐數據,目前直播行業中淘寶、快手和抖音占據主要市場份額。2019年,淘寶直播占59.52%,快手和抖音2019年帶貨規模分別為1000億元和400億元,占比23.8%和9.5%。直播電商行業形成一超雙雄局面。

產業鏈分析

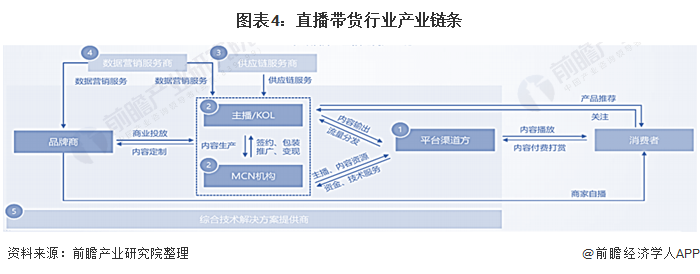

直播電商生態中,上游主要為品牌商、經銷商或制造商,中游主要為MCN機構、主播以及平臺渠道,下游為消費者。上游品牌商按照產品特性向MCN機構或者主播進行商業投放,MCN機構為主播提供孵化、推廣及管理服務,主播輸出內容并通過平臺觸達消費者,完成帶貨。這種模式能夠縮短品牌商的營銷路徑,進而提高商業效率。

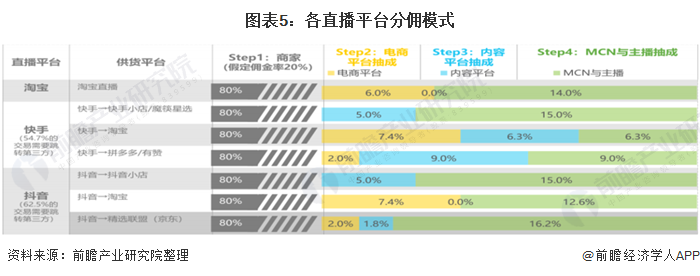

分傭方式:以CPS和坑位費為主

品牌商與MCN機構的分傭方式包括兩種:坑位費和CPS(按成交額收費),或二者取其一為主。傭金率多為交易額的20-30%,頭部主播在擅長品類傭金率可達30%-50%,坑位費可超過十萬;在不同商品品類中,美妝的傭金率最高,其次為服裝,食品類的傭金率較低。

品牌主和MCN確定坑位費和傭金之后,平臺從傭金中收取服務費,余下部分MCN與主播繼續分傭。因此,頭部MCN與平臺的定價權最高,中小商家與主播的議價權最弱。

以上數據來源于前瞻產業研究院《中國網絡直播行業商業模式創新與投資機會深度研究報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對網絡直播行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來網絡直播行業發展軌跡及實踐經驗,對網絡直播行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT