2021年中國汽車金融行業市場競爭格局及發展趨勢分析 汽融公司占據市場半壁江山

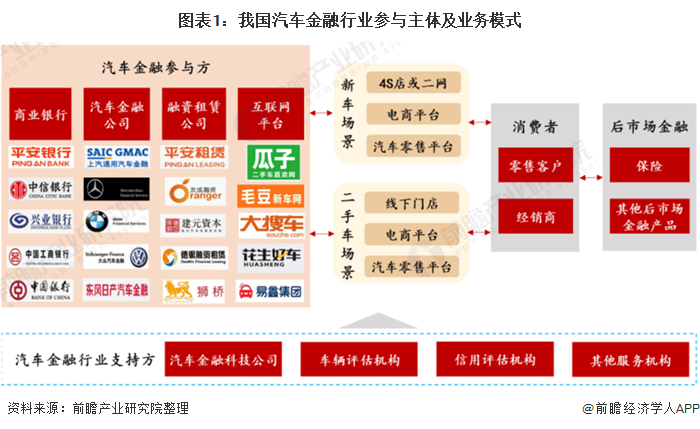

目前汽車金融行業主要有四類參與主體,包括銀行、汽車金融公司、融資租賃公司、互聯網平臺等。前兩者占據市場主要地位,從前兩類機構來看,均存在頭部玩家馬太效應,相較商業銀行而言,汽融公司資產質量更好;從互聯網平臺來看,互聯網巨頭們紛紛加入市場進行布局。

四類參與主體構成多元競爭格局

目前汽車金融行業主要有四類參與主體,包括銀行、汽車金融公司、融資租賃公司、互聯網平臺等。早期銀行曾憑借牌照壟斷先發布局,在市場獨占鰲頭;后期25家汽車金融公司陸續開業,依靠主機廠資源、經銷商渠道、購車客群基礎等優勢成為后起之秀;目前融資租賃公司、互聯網平臺也作為新興玩家相繼入局,汽車金融行業呈多元競爭格局。

汽車金融公司為主力競爭者

從市場份額來看,2019年汽車金融公司占據汽車金融市場(1.8萬億元)的半壁江山(50%),為行業最大參與者。銀行市占率約為30%,融資租賃公司、互聯網平臺等其他機構僅占據剩余約20%的份額。

據中國汽車流通協會《中國汽車流通行業發展報告(2019-2020)》,汽車金融用戶滿意度及購買產品意向調研結果顯示,消費者選擇汽車金融公司和銀行的意向占比分別達66.6%、51.5%,這也反映了汽車金融公司、銀行仍為汽車金融市場的最主流選擇。

汽融公司和商業銀行:頭部玩家馬太效應明顯

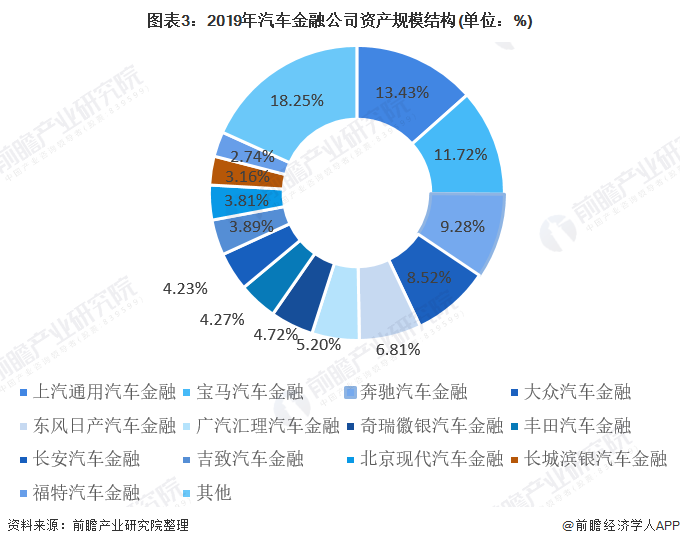

從25家汽車金融公司的資產份額占比來看,上汽通用、寶馬、奔馳、大眾和東風日產汽車金融的2019年末總資產規模位列前5,按總資產計的CR5達到49.8%。頭部汽車金融公司大多為較早一批成立的公司,具有較強的先發優勢、主機廠品牌和資源優勢,頭部效應較為明顯。

在商業銀行中,平安銀行開展汽車金融較早,2019年末平安汽車金融貸款余額達1792.2億元,僅其一家銀行便在1.8萬億元的汽車金融市場中占據約10%的份額。

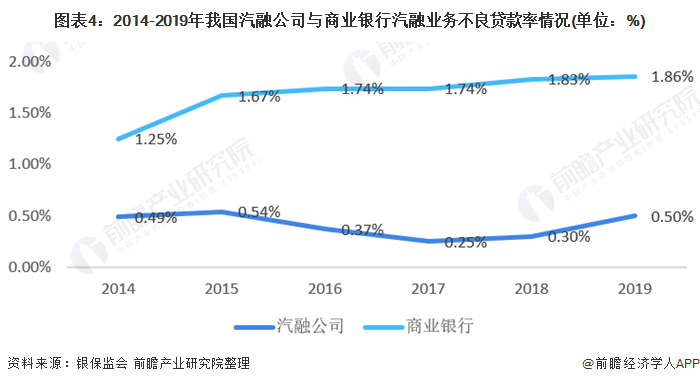

汽車貸款通常以汽車作為抵押品,購車人群信用資質較優,且每筆交易分散度高,因此汽車信貸資產質量相對較優。據中國銀行業協會數據,2014年以來汽車金融公司不良率均在0.55%以下,明顯低于商業銀行不良率。

互聯網平臺:新興勢力增長迅猛,業務模式更為多元

互聯網汽車金融的參與主體包括汽車電商平臺、互聯網汽車金融平臺、網絡小貸公司及其他 互聯網公司;根據所持不同的業務牌照,業務模式涵蓋了融資租賃、小額貸款、助貸等類型。

互聯網汽融于2013年興起后經歷了迅速增長,2018年以來BATJ等互聯網巨頭也紛紛入局,如阿里巴巴領投大搜車,騰訊投資易鑫、人人車、天天拍車,京東數科上線車白條等,成為汽融市場爭奪的下一個高地。

以上數據來源于前瞻產業研究院《中國汽車金融行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要分析了中國汽車金融行業的發展綜述;國際汽車金融市場發展狀況及經驗借鑒;中國汽車金融行業的發展環境;中國汽車金融行業的發展狀況;中國汽車消費借貸、汽車...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT