【行業(yè)深度】洞察2021:中國美妝電商行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)

自電商行業(yè)在中國興起后,網(wǎng)購消費(fèi)已成為消費(fèi)者的重要消費(fèi)渠道并推動(dòng)中國電商行業(yè)發(fā)展。美妝電商們用盡招數(shù),多樣化發(fā)展,無論是抖音、快手和淘寶直播賣貨,還是小紅書的分享種草都紛紛吸引了一大批的忠實(shí)用戶。隨著Z世代的消費(fèi)大軍逐漸霸占市場,美妝電商的發(fā)展會(huì)更加多元化,資本的加入使得美妝電商的發(fā)展?jié)摿臻g變大。

美妝電商行業(yè)主要上市公司:麗人麗妝(605136)、壹網(wǎng)壹創(chuàng)(300792)、若羽臣(003010)

本文核心觀點(diǎn):中國美妝電商平臺(tái)梯隊(duì)、電商經(jīng)營美妝銷售額、移動(dòng)視頻行業(yè)美妝人群活躍滲透率

互聯(lián)網(wǎng)的發(fā)展帶來了新的零售模式,網(wǎng)購已經(jīng)成為現(xiàn)代人生活中不可或缺的一部分。近年來,電子商務(wù)在我國飛速發(fā)展,最開始各大綜合電商平臺(tái)解決了美妝消費(fèi)者“去哪里買”的難點(diǎn),如今興起的垂直電商、直播電商和短視頻內(nèi)容電商開始在美妝行業(yè)解決消費(fèi)者“買什么”的難點(diǎn),博主們親自上手體驗(yàn)各種品牌產(chǎn)品,給觀看者種草。

美妝電商們用盡招數(shù),無論是抖音、快手和淘寶直播賣貨,還是小紅書的分享種草都紛紛吸引了一大批的忠實(shí)用戶。隨著Z世代的消費(fèi)大軍逐漸霸占市場,美妝電商的發(fā)展會(huì)更加多元化,資本的加入使得美妝電商的發(fā)展?jié)摿臻g變大。

1、中國美妝電商行業(yè)競爭派系

美妝電商創(chuàng)新模式多樣,大體可分為綜合電商平臺(tái)、垂直電商平臺(tái)和內(nèi)容電商平臺(tái)三大種。綜合電商平臺(tái)具有擁有流量、資金和資源等眾多優(yōu)勢,因此在業(yè)態(tài)布局上更加豐富;垂直性電商平臺(tái)一般為初創(chuàng)公司,和美妝品牌直接簽約和自己的品牌產(chǎn)品,大多數(shù)同時(shí)擁有APP和小程序;內(nèi)容性電商線上流量充足。

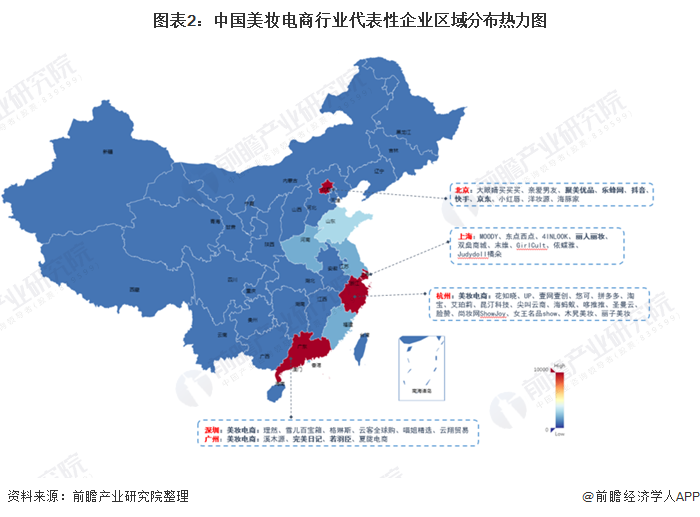

目前,我國美妝電商的主要參與者有:淘寶、天貓、京東、麗人麗妝(605136)、壹網(wǎng)壹創(chuàng)(300792)、若羽臣(003010)、小紅書、抖音、快手等,這些企業(yè)都主要分布在北京、上海、杭州和廣東省。

目前,中國美妝電商市場競爭激烈,市場的參與者主要有三大派系,分別是綜合電商平臺(tái)、垂直電商平臺(tái)和內(nèi)容電商平臺(tái)。

綜合性電商平臺(tái)由于擁有強(qiáng)大的貨源以及旗艦店等可信度相對(duì)較高的店家,還有常年積累下來的粘性較強(qiáng)的客戶,且還有一部分的消費(fèi)者在直播電商平臺(tái)了解商品后,還是選擇回到大型的綜合電商進(jìn)行商品的購買,因此綜合性電商平臺(tái)在風(fēng)起云涌的直播+短視頻等內(nèi)容電商的沖擊下依然占據(jù)我國美妝電商的第一梯隊(duì)。

2、中國美妝電商行業(yè)市場排名

——三大模式均占有一席之地

綜合電商代表企業(yè)有京東、天貓等,流量豐富,具備強(qiáng)大的品牌優(yōu)勢,但同時(shí)商品種類繁多,消費(fèi)者容易挑花眼,商家數(shù)量龐大,導(dǎo)致綜合電商平臺(tái)對(duì)產(chǎn)品的真假把關(guān)難度較大;

以麗人麗妝、聚美優(yōu)品等為代表的垂直電商主打美妝平價(jià)、折扣的運(yùn)營模式,一般和美妝的品牌直接合作,源頭開始介入產(chǎn)業(yè)鏈環(huán)節(jié),同時(shí)具備品類、價(jià)格優(yōu)勢,但由于產(chǎn)品較為單一、種類較少導(dǎo)致消費(fèi)者的選擇面較窄,用戶的粘性較弱;

抖音和小紅書為代表的內(nèi)容電商是近年來最受大眾歡迎的新型電商模式,商家的產(chǎn)品通過博主和明星的現(xiàn)場直播進(jìn)行營銷,或是錄短視頻寫測評(píng)給消費(fèi)者種草,最后消費(fèi)者在平臺(tái)直接參與購買。但是商品的質(zhì)量缺乏規(guī)范性,也存在真假貨識(shí)別困難的痛點(diǎn)。

總體而言,三種模式互有優(yōu)劣,目前都在市場上占據(jù)了一席之地。

——綜合電商美妝銷售額排名

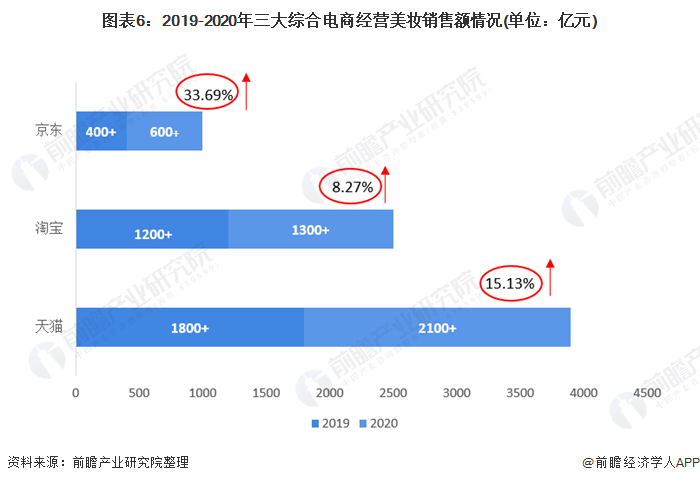

從三大平臺(tái)的份額看,無論是2019年還是2020年,美容化妝品銷售額占比都是天貓獨(dú)大,占據(jù)50%以上的份額;淘寶為第二大平臺(tái),是京東平臺(tái)份額的2倍還多,不過2020年的占比相較2019年有所下降;京東2020年的銷售額占比15.4%,相較2019年有所上升。

——垂直美妝電商排名

從整個(gè)市場來看,我國的垂直性美妝電商按十大品牌網(wǎng)中搜集的點(diǎn)贊數(shù)排名,壹網(wǎng)壹創(chuàng)和麗人麗妝都有1000以上的點(diǎn)贊數(shù),排明前列。我國排名前列的垂直性美妝電商均和國內(nèi)外的美妝品牌直接簽約合作,壹網(wǎng)壹創(chuàng)公司已與寶潔集團(tuán)、強(qiáng)生(中國)百雀羚集團(tuán)、美國伊麗莎白雅頓公司、日本資生堂集團(tuán)、韓國愛茉莉太平洋集團(tuán)等知名企業(yè)合作并開展了長期、深入的電子商務(wù)合作。

麗人麗妝是國內(nèi)大型線上化妝品營銷零售服務(wù)商,與佳麗寶、愛茉莉太平洋、漢高等國際化妝品集團(tuán)授權(quán)合作,獲得包括希思黎、奧倫納素、雪花秀、蘭芝、施華蔻等六十多個(gè)全球品牌在中國的授權(quán),成為品牌堅(jiān)實(shí)的合作伙伴。

——內(nèi)容電商美妝業(yè)務(wù)排名

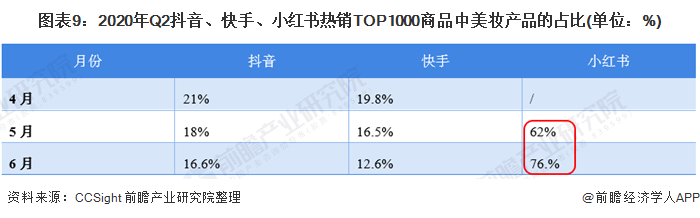

現(xiàn)在移動(dòng)互聯(lián)網(wǎng)的發(fā)展迅速,人們可以隨時(shí)隨地的觀看視頻,據(jù)QuestMobile數(shù)據(jù)顯示,美妝人群的滲透率排名前五的視頻平臺(tái)分別是愛奇藝、騰訊視頻、抖音、快手和優(yōu)酷視頻。美妝人群也是精致的生活記錄者,熱衷于刷短視頻、看直播,抖音、快手是他們使用最多的短視頻直播平臺(tái),抖音的美妝人群活躍滲透率高于快手。

對(duì)比抖音、快手、小紅書的2020年第二季度中熱銷TOP1000商品中美妝產(chǎn)品的占比發(fā)現(xiàn),小紅書的美妝產(chǎn)品占比最大,熱銷TOP1000商品中超過了60%的都是美妝品類。

3、中國美妝行業(yè)市場集中度:綜合電商美妝模塊集中度較高

由QuestMobile發(fā)布的《2020中國互聯(lián)網(wǎng)年度大報(bào)告》中發(fā)現(xiàn),有幾乎一半的抖音和快手的用戶在觀看直播或短視頻后去到淘寶購買商品,有三分之一的用戶去到拼多多,還有一部分用戶去京東購買商品。

2020年1-12月,三大主流電商平臺(tái)淘寶、天貓、京東的美容化妝品創(chuàng)下了4000億+的銷售額,相較2019年的3500億+,增長15.2%。從三大平臺(tái)的份額看,無論是2019年還是2020年,美容化妝品銷售額占比都是天貓獨(dú)大,占據(jù)50%以上的份額;淘寶為第二大平臺(tái),是京東平臺(tái)份額的2倍還多,不過2020年的占比相較2019年有所下降;京東2020年的銷售額占比15.4%,相較2019年有所上升。

4、中國美妝電商行業(yè)企業(yè)布局及競爭力評(píng)價(jià)

在美妝電商的多種模式下,目前國內(nèi)市場的主要還是綜合性電商的市場份額最大,美妝產(chǎn)品的年銷售額最高,且產(chǎn)品的價(jià)格區(qū)間也最大;

垂直性電商受到產(chǎn)品較為單一的影響,相比較綜合性電商的消費(fèi)者的范圍小,流量也內(nèi)容性電商少;

內(nèi)容性電商的商品價(jià)格區(qū)間基本在平價(jià)單品范圍,消費(fèi)者被種草的產(chǎn)品一般都是性價(jià)比高,價(jià)格親民類的。

5、中國美妝電商行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,由于目前,我國美妝電商市場的競爭者較多,且各派系都處于穩(wěn)步發(fā)展中,現(xiàn)有企業(yè)間的競爭較為激烈;而美妝電商的模式種類較多,其存在一定的替代品威脅;

美妝電商行業(yè)的上游供應(yīng)商一般為美妝原材料、美妝品牌等企業(yè),由于供應(yīng)商數(shù)量較多,議價(jià)能力較弱;

下游消費(fèi)市場主要是終端客戶,因美妝品牌眾多,消費(fèi)者的選擇很多,因此有較強(qiáng)的議價(jià)能力;

此外,由于美妝電商行業(yè)的進(jìn)入門檻相對(duì)較低,且市場保持著穩(wěn)定增長趨勢,因此由較大的新進(jìn)入者威脅。

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國美妝新零售行業(yè)市場前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)美妝新零售行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來美妝新零售行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)美妝新零售行...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)

-

【行業(yè)深度】洞察2024:中國心臟封堵器行業(yè)競爭格局及市場份額(附競爭梯隊(duì)、競爭格局、市場集中度等)

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)