2021年中國農藥中間體行業市場現狀及發展前景分析 市場消費量呈下降趨勢【組圖】

20世紀90年代后,我國農藥產品和技術國產化率提高,部分農藥中間體產品實現國內或者國際領先。2010年后,國內企業開始承接農藥及其中間體產業轉移,行業得到了快速的發展,企業新增數量呈上升趨勢。不過,在“到2020年實現化肥農藥施用量零增長”政策下,自2015年起,我國農藥中間體消費量呈下降態勢。

農藥的科學系統研發具備一定歷史

一種農藥有多條合成路線,涉及多種中間體,而合成難度最大的是中間體。因此,關鍵中間體技術的突破,意味著農藥的合成基本成功,故新農藥開發的核心是抓住關鍵中間體的環節。

從全球來看,農藥及農藥中間體的科學系統研發具備一定歷史,19世紀中葉,作物化學保護方面第一次系統科學的研究開啟;

二戰末期,部分農藥進入商品應用階段;

1965年,美國Dow Chemical(陶氏化學)公司開發了農藥殺蟲劑毒死蜱,國內外對其必備中間體3,5,6-三氯吡啶-2-酚(簡稱吡啶酚)的合成給予了極大的關注;

20世紀70年代,我國開始開展擬除蟲菊酯殺蟲劑及關鍵中間體工藝的開發研究工作;

1993年,德國拜耳公司開發吡蟲啉,通用的且是關鍵的中間體是2-氯-5-甲基吡啶,其合成方法很多,尤以最近拜耳公司報道的合成法為佳。20世紀90年代后,我國農藥產品和技術國產化率提高,部分農藥中間體產品實現國內或者國際領先。

2010年后國內企業承接農藥及其中間體產業轉移

2010年后,農藥及農藥中間體行業主要產生了兩方面的變化:1)農藥中間體新產品研發難度提升,農藥專利到期量也在增加,原有專利藥價格下行,市場需求增加,國內中間體產品訂單量上升;2) 世界農化巨頭新產品研發難度提升,國際巨頭開啟整合并購,國內企業具備完備的產業鏈與技術優勢,承接農藥及其中間體產業轉移,龍頭企業在下游客戶份額的占比提升。

我國農藥中間體新增企業數量呈現下降態勢

在國內企業承接產業轉移的背景下,2015-2019年,農藥中間體企業新增數量呈上升趨勢,2020年,企業新增數量大幅減少,2021年1-4月,企業新增數量持續呈現下降態勢。根據企查貓數據,我國目前處于“在業/存續”狀態的農藥中間體企業數量有1421家。

我國農藥中間體消費量呈下降趨勢

2015年2月,農村農業部發布《到2020年農藥使用量零增長行動方案》(簡稱《方案》),《方案》中提及“到2020年實現化肥農藥施用量零增長”的政策目標。

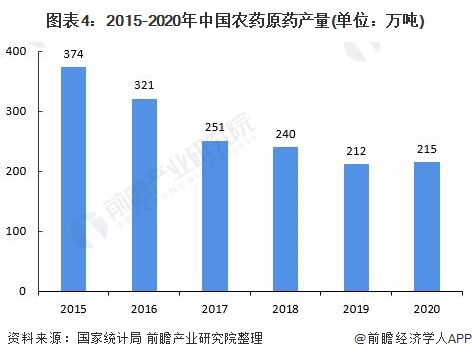

2015年起,雖然新增企業數量呈上升趨勢,但我國農藥產量呈下降態勢,自2017年開始,我國農藥產量基本保持穩定,但仍然小幅下降,2020年,農藥產量下降至215萬噸。

2015-2020年,我國農藥中間體消費量呈下降態勢。通常而言,生產一噸農藥原藥需要2噸農藥中間體。2020年,全國農藥產量為214.8萬噸,對應中間體消費量約為430萬噸。

隨著我國農藥用量持續下降,農藥用量零增長的目標成效顯著,農藥中間體下游需求量受限,預計我國農藥及農藥中間體產量將保持穩定。

更多本行業研究分析詳見前瞻產業研究院《中國農藥中間體行業市場調研與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對農藥中間體行業市場跟蹤搜集的市場數據,全面而準確地為您從行業的整體高度來架構分析體系。報告從當前農藥中間體行業的宏觀景氣狀況出發,以農...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT