2021年中國水處理劑在發電行業應用市場現狀及發展前景分析 火電比例降低會減少水處理劑需求

水處理劑在電力行業的使用規模是水處理劑應用市場中最大的,其中,火力發電廠是用水大戶,也是排水大戶。但未來,隨著我國發電行業能源高效利用、清潔能源開發戰略的實施,我國火電發電比例有望呈下降趨勢,從而減少了水處理劑在發電行業的總體應用水平。

水處理劑行業相關公司:清水源(300437)、泰和科技(300801)、富淼科技(688350)、愛森中國、聯磷化工、山東鑫泰、江海環保等

本文核心數據:中國發電量結構、中國電力行業領域水處理劑市場規模等

發電行業發展現狀

——用電需求大

電力行業是國民經濟眾多壟斷行業中較早實施改革的行業之一。近幾年我國電力行業保持著較快的發展速度,也取得了很大的成績,發電機容量和發電量居世界首位。2015-2020年,全國發電量不斷攀升。根據中國電力企業聯合會統計數據顯示,2020年全國全口徑發電量為7.62萬億千瓦時,同比增長4.05%。“十三五”時期,全國全口徑發電量年均增長5.8%。

2015-2020年,全社會用電量逐年增長。2020年,全社會用電量7.51萬億千瓦時,同比增長3.95%,全國電力供需形勢總體平衡。隨著疫情得到有效控制以及國家逆周期調控政策逐步落地,復工復產、復商復市持續取得明顯成效,社會用電穩定恢復。

——火電占比仍然很大

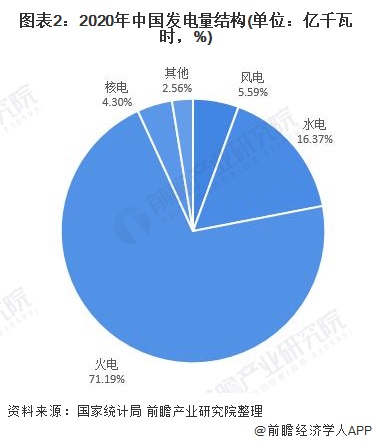

此外,雖然近年來我國將重點發展核電、新能源發電,但與污水處理行業聯系最為緊密的火力發電規模依然占比非常大,2020年全國絕對發電量74170.4億千瓦時,其中,全國火電絕對發電量52798.7億千瓦時,占比達71.19%。由此看來,電力行業污水處理需求依然較大,市場仍有上升空間。

水處理劑在發電業的應用現狀

火力發電廠是用水大戶,也是排水大戶。目前火力發電廠的用水也由于水資源的過量開發而日趨緊張,枯水期經常出現用水告急現象。許多電廠的用水和排水仍處于自然和隨意的狀態,雖然廢水中污染物的濃度不高,但由于排水量大使得排污總量較大,從而造成不同程度的環境污染。

目前,我國火力發電廠的廢水主要分為工業廢水、沖灰水和生活污水,其廢水處理方式也有所不同。2019年,我國電力行業水處理劑市場規模占總水處理劑市場規模的15.11%,初步測算,2020年我國電力行業水處理劑市場規模約為51.69億元。

電力行業發展與水處理劑應用前景

2021年,“十四五”規劃下針對針對電力行業提出深化供給側結構性改革發展低碳電力,就要通過能源高效利用、清潔能源開發、減少污染物排放,實現電力行業的清潔、高效和可持續發展。

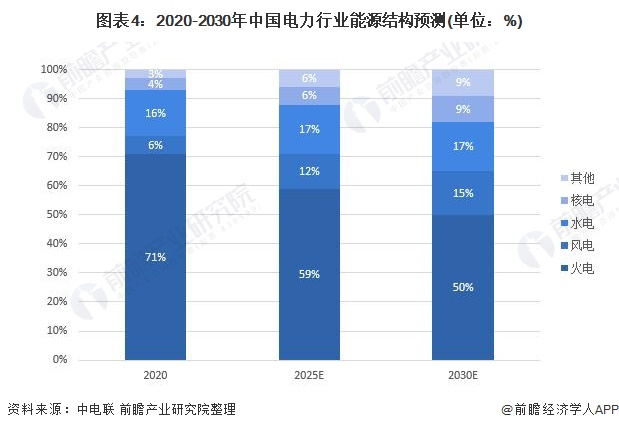

十四五時期,煤電市場定位將由傳統的提供電力、電量的主體電源,逐步轉變為提供可靠容量、電量和靈活性的調節型電源,煤電利用小時數將持續降低;并且未來,到2035年,風電、光伏裝機規劃均達到6.0億千瓦,水電裝機達到4.8億千瓦,火電發電占比進一步降低。由此可見,有火電發電帶來的巨量水處理劑需求或將減少。

因此,在水處理劑使用方面,由于煤炭資源和水資源呈逆向分布特點,45%的火電廠裝機建于“過度取水”區,火力發電用水占全國工業用水總量的30%-40%,其中循環冷卻水用量占比70%以上,未來隨著國家節能減排和清潔能源的使用的加大,整體發電量增速放緩,火電發電的使用份額進一步下降,電力水處理劑有望隨之整體下降,預計到2025年市場規模或將下降至51億元左右,到2030年下降至47億元。

以上數據參考前瞻產業研究院《中國水處理劑行業前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水處理劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水處理劑行業發展軌跡及實踐經驗,對水處理劑行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT