干貨!2021年中韓鋰電池負極材料龍頭企業對比:韓國浦項化學 V.S. 中國璞泰來,誰更勝一籌?

行業主要上市公司:璞泰來(603659)、杉杉股份(600884)、中科電氣(300035)、翔豐華(300890)、國民技術(300077)、山河智能(002097)、百川股份(002455)

本文核心數據:浦項化學和璞泰來發展歷程、產品布局、財務數據、鋰電池負極材料市場競爭格局

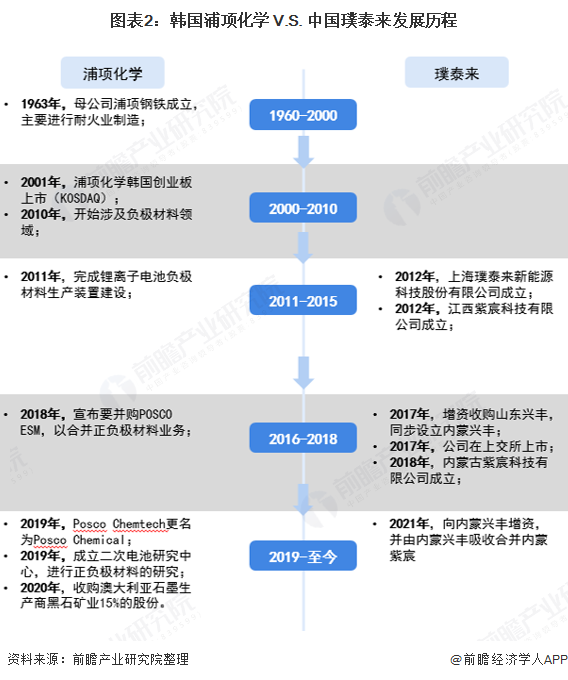

發展歷程對比:浦項化學起步早

浦項化學是韓國鋰電池負極材料龍頭企業,而璞泰來是中國鋰電池負極材料龍頭企業。浦項化學成立于1963年,2005年進入中國市場,在中國江蘇設立了鋼鐵子公司。通過前身耐火材料的制造業務,浦項化學切入正負極材料領域,于2010年開始涉及負極材料業務,在浦項化學的整個發展過程中,浦項化學進行了多次兼并收購,業務發展方向更加清晰。

相較于浦項化學,璞泰來起步較晚。璞泰來成立于2012年,同年,主營負極材料業務的江西紫宸科技有限公司成立,2017年璞泰來在上交所A股上市。

布局對比

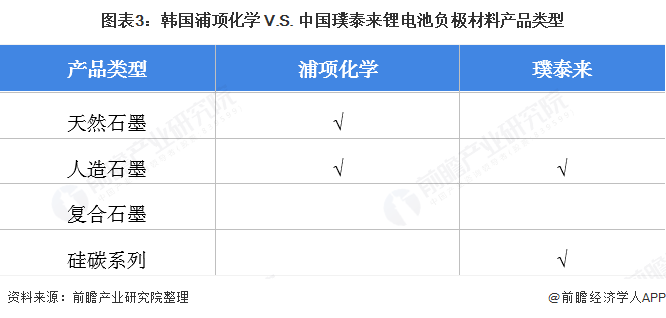

——鋰電池負極材料產品布局:璞泰來產品更先進

在鋰電池負極材料產品布局上,浦項化學的產品類型主要集中在目前使用較為廣泛的天然石墨和人造石墨兩個領域,產品研發處于較為初級的階段。璞泰來的產品則為人造石墨和較有發展前景新型材料硅碳系列,研發進程較快。

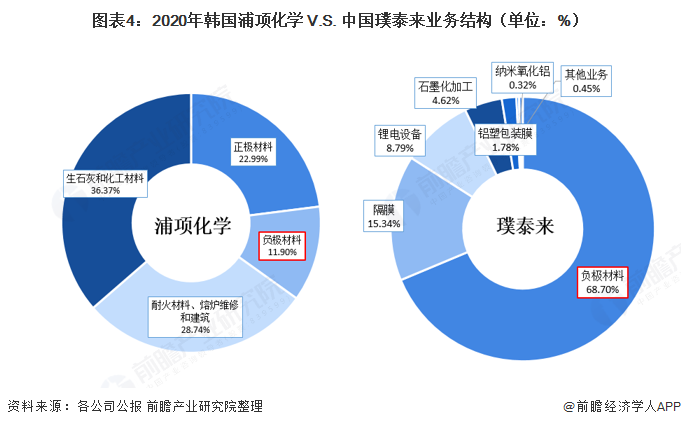

——鋰電池負極材料產業鏈延伸:浦項化學業務具備協同優勢

在產業鏈布局方面,浦項化學的主要業務是生石灰及化工材料板塊、耐火材料板塊,占比分別達到36.37%和28.74%,公司通過其生石灰與耐火材料業務中產生的產物焦炭等,布局鋰電池負極材料的上游,形成了產業鏈的協同,2020年,負極材料的營收占比為11.9%。此外,浦項化學在鋰電池產業鏈上游還布局了正極材料,占比為23%。

而璞泰來的業務更為集中,在鋰電池負極材料產業鏈并未做向上或向下的延伸,2020年,負極材料的業務占比最大,達68.7%,但是,璞泰來在鋰電池產業鏈橫向發展了隔膜、納米氧化鋁及鋰電設備業務,合計占比近三成。

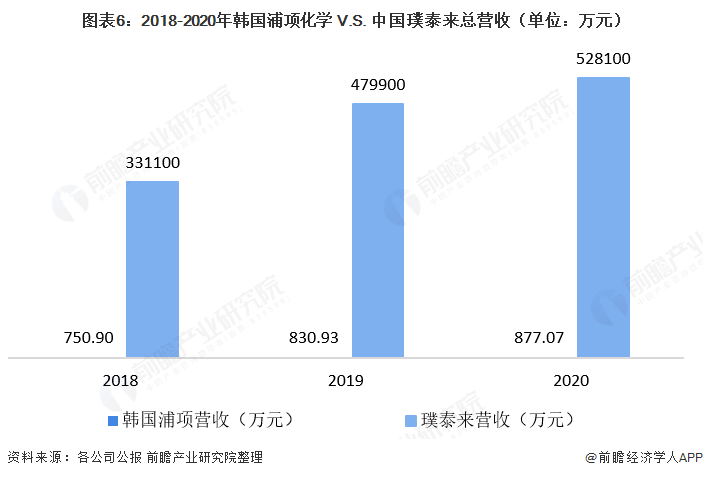

業績對比:璞泰來是浦項化學的3000-4000倍

在營收方面,2020年,浦項化學的鋰電池負極材料業務營收為1.82億韓元,合計101.86萬元,總營收為15.66億韓元,合計877.07萬元;璞泰來鋰電池負極材料業務營收為36.28億元,總營收為52.81億元。

整體來看,無論是鋰電池負極材料業務營收規模還是總營收規模,璞泰來均較大,并且璞泰來的負極材料業務營收是浦項化學的3000-4000倍。雖然,隨著浦項化學業務的不斷擴大,浦項化學的鋰電池負極材料業務營收規模持續增長,其與璞泰來的差距仍然較大。

注:匯率按0.0059進行換算。

注:匯率按0.0059進行換算。

市占有率對比:璞泰來全球市占率第一,浦項化學第五

在市占率方面,按負極材料的出貨量來看,2019-2020年,浦項化學和璞泰來的市占率排在全球前十,且兩者的市占率排名均有上升,其中,璞泰來的市占率上升兩個百分點,至2020年的14%,超越貝特瑞成為全球第一。浦項化學的市占率從2019年的5%上升至2020年的6%,從第六名爬升至第五名。

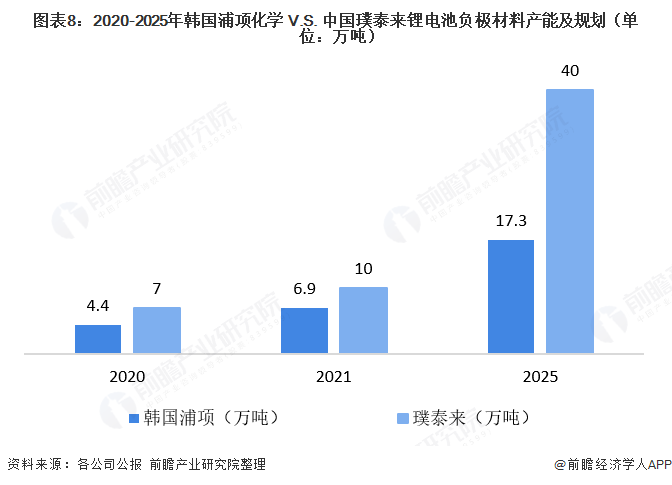

產能及規劃對比:2025年璞泰來的產能將是浦項化學的2倍多

在產能方面,2020年,浦項化學的鋰電池負極材料產能為4.4萬噸,璞泰來鋰電池負極材料產能為7萬噸,根據公司的業務規劃得出,到2025年,浦項化學的鋰電池負極材料產能將達17.3萬噸,璞泰來鋰電池負極材料產能將達40萬噸,屆時璞泰來的產量將為浦項化學的2.3倍。

韓國浦項化學 V.S. 中國璞泰來對比總結

整體來看,璞泰來較浦項化學處于絕對領先地位,浦項化學在鋰電池負極材料市場仍有待挖掘。

以上數據參考前瞻產業研究院《中國鋰電池負極材料行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池負極材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池負極材料行業發展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT