【行業(yè)深度】洞察2021:中國電動(dòng)汽車換電行業(yè)競(jìng)爭格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭力評(píng)價(jià)等)

電動(dòng)汽車換電行業(yè)行業(yè)主要上市公司有:蔚來汽車(NIO);北汽藍(lán)谷(600733);力帆科技(601777)等。

本文核心數(shù)據(jù):換電站數(shù)量;換電專利技術(shù);

1、中國電動(dòng)汽車換電行業(yè)競(jìng)爭格局

根據(jù)國家電網(wǎng)及中國電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟的最新數(shù)據(jù),截至2021年6月,我國充電樁保有量已經(jīng)超過194萬臺(tái),我國也成為全球最大的新能源汽車市場(chǎng)之一。而反觀換電行業(yè),目前國內(nèi)從事?lián)Q電產(chǎn)業(yè)鏈的企業(yè)不足20家。目前,國內(nèi)生產(chǎn)電動(dòng)汽車換電的上市公司包括:蔚來汽車(NIO);北汽藍(lán)谷(600733);力帆科技(601777),以及非上市公司:時(shí)空電動(dòng)汽車、奧動(dòng)新能源、伯坦科技和電巴新能源等。

根據(jù)國家電網(wǎng)及中國電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟的最新數(shù)據(jù),截至2021年6月,我國充電樁保有量已經(jīng)超過194萬臺(tái),我國也成為全球最大的新能源汽車市場(chǎng)之一。而反觀換電行業(yè),目前國內(nèi)從事?lián)Q電產(chǎn)業(yè)鏈的企業(yè)不足20家。其中換電站建設(shè)數(shù)量和換電專利技術(shù)領(lǐng)域主要以奧動(dòng)新能源和蔚來汽車壟斷,其他幾種代表性企業(yè)換電模式也表現(xiàn)為較大的差異。企業(yè)地區(qū)分布主要集中在,北京、上海、浙江和重慶等地。

2、中國電動(dòng)汽車換電行業(yè)市場(chǎng)份額

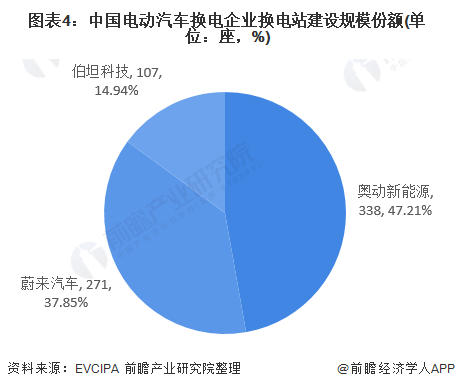

從電動(dòng)汽車換電站建設(shè)規(guī)模來看,我國換電站主要由三家企業(yè)建設(shè),其中奧動(dòng)新能源和蔚來汽車換電站數(shù)量絕對(duì)領(lǐng)先,為我國電動(dòng)汽車換電龍頭企業(yè)。截止2021年6月,其換電站建設(shè)規(guī)模分別以338座、271座。伯坦科技以107座排名第三,三者壟斷全國換電站數(shù)量份額。

3、中國電動(dòng)汽車換電行業(yè)市場(chǎng)集中度

目前,國內(nèi)電動(dòng)汽車換電行業(yè)整體的市場(chǎng)換點(diǎn)專利技術(shù)還有待提升,截止2021年8月,CR3為47%。在換電站數(shù)量建設(shè)方面,市場(chǎng)集中度較高。

4、中國電動(dòng)汽車換電行業(yè)企業(yè)布局及競(jìng)爭力評(píng)價(jià)

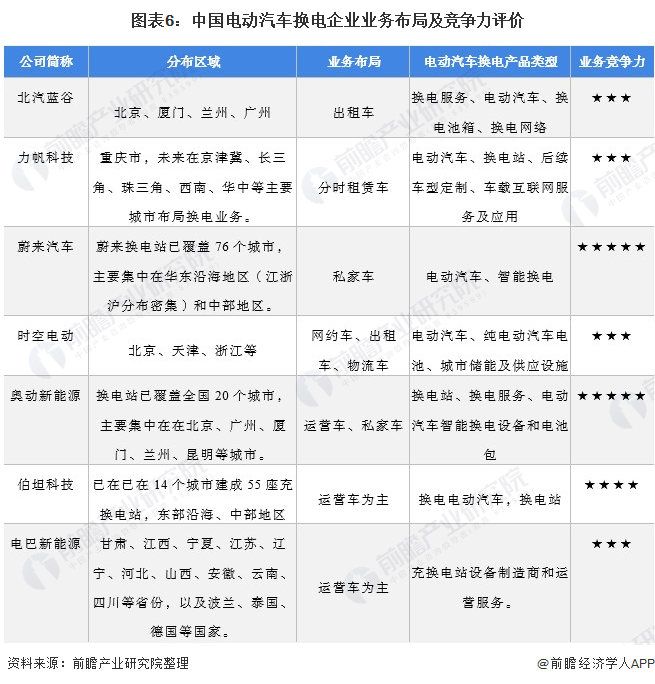

從產(chǎn)品類型來看,換電模式的車企有北汽藍(lán)谷、奧動(dòng)新能源、蔚來汽車和杭州伯坦科技等。其中,北汽藍(lán)谷、力帆科技、時(shí)空電動(dòng)、伯坦科技等重點(diǎn)面向運(yùn)營市場(chǎng);蔚來則面向私人用戶,采用的是車電分離,支持電池租用方案;而在換電模式方面,北汽藍(lán)谷、蔚來汽車、奧動(dòng)新能源和上海電巴是采用的底盤換電模式,而力帆科技和伯坦科技是采用的分箱換電模式;時(shí)空電動(dòng)則是采用的側(cè)方換電模式。

從企業(yè)汽車換點(diǎn)業(yè)務(wù)的競(jìng)爭力來看,目奧動(dòng)新能源和蔚來汽車在電動(dòng)汽車換電行業(yè)的市場(chǎng)份額較大,且電動(dòng)汽車換電業(yè)務(wù)換電技術(shù)及換電服務(wù)地區(qū)分布均較為廣泛,其競(jìng)爭力相對(duì)較強(qiáng)。

5、中國電動(dòng)汽車換電行業(yè)競(jìng)爭狀態(tài)總結(jié)

從五力競(jìng)爭模型角度分析,由于電動(dòng)汽車換電屬于技術(shù)密集型產(chǎn)品,對(duì)換電設(shè)備、新能源電池等領(lǐng)域的發(fā)展十分重要,其替代品威脅較小;

目前國內(nèi)從事?lián)Q電產(chǎn)業(yè)鏈的企業(yè)不足20家,現(xiàn)有競(jìng)爭者數(shù)量不多,但市場(chǎng)集中度較高,競(jìng)爭較弱;

上游供應(yīng)商一般為新能源電池、儲(chǔ)能設(shè)備、能源供應(yīng)等企業(yè),上游企業(yè)主要由幾家大的企業(yè)壟斷,上游議價(jià)能力較弱;

下游消費(fèi)市場(chǎng)主要是電動(dòng)汽車車主、充電站等領(lǐng)域,議價(jià)能力較強(qiáng);同時(shí),因電動(dòng)汽車換電屬于國家鼓勵(lì)性行業(yè)行業(yè),且處于高速發(fā)展中,現(xiàn)存的企業(yè)較少,綜合而言潛在進(jìn)入者威脅較大。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國電動(dòng)汽車換電行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)電動(dòng)汽車換電行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來電動(dòng)汽車換電行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)電動(dòng)汽車...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

【行業(yè)深度】洞察2024:中國心臟封堵器行業(yè)競(jìng)爭格局及市場(chǎng)份額(附競(jìng)爭梯隊(duì)、競(jìng)爭格局、市場(chǎng)集中度等)

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競(jìng)爭格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭力評(píng)價(jià)等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競(jìng)爭格局及市場(chǎng)份額(附市場(chǎng)集中度、市場(chǎng)份額、企業(yè)優(yōu)勢(shì)分析等)

-

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競(jìng)爭格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭力評(píng)價(jià)等)