預見2021:《2021年中國太陽能電池行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:三孚新科(688359)、中環股份(002129)、秀強股份(300160)、康躍科技(300391)、億晶光電(600537)、陽光電源(300274)、精功科技(002006)、永高股份(002641)等

本文核心數據:太陽能電池產量、太陽能電池產量地區分布、光伏發電裝機量等

行業概況

1、 定義

太陽能電池是一種利用光電效益、光化學效應將光能轉化為電能的裝置,能夠通過吸收太陽光直接進行發電的光電半導體薄片。太陽能電池只要被滿足一定照度條件的光照到,瞬間就可輸出電壓及在有回路的情況下產生電流。太陽能電池又被稱為“太陽能芯片”或“光電池”,在物理學上稱為太陽能光伏(Photovoltaic,縮寫為PV),簡稱光伏。

在國名經濟行業分類(GB/T 4754-2017)中,太陽能電池制造被分在C382大類中,C3825小類的光伏設備及元器件制造之中,指太陽能組件(太陽能電池)、控制設備及其他太陽能設備和元器件制造;不包括太陽能用蓄電池制造。

根據半導體材料的不同,太陽能電池可被分為晶硅太陽能電池和薄膜太陽能電池,以及第三代太陽能電池。目前,晶硅電池是太陽能電池的主流,是最早開始研究、最先進入應用的第一代太陽能電池技術,以材料的形態不同,可分為單晶硅電池和多晶硅電池。薄膜太陽能電池目前還處于萌芽階段,具有可撓性可以制作成非平面構造,因此其應用范圍十分廣泛,可與建筑物結合使用。第三代太陽能電池使用“太陽能煉硅+跟蹤+聚光+高效聚光硅電池”技術發電,可以將光伏發電量增加30%-40%,將使多晶硅的用量減少30%-40%。

2、 產業鏈剖析:上游產量較少,下游需求量不斷擴大

太陽能電池產業鏈一般包括上游的原材料,如硅片、銀漿、純堿、石英砂等,以及將原材料進行加工,制造成硅棒、硅錠和硅片等;中游分為兩大部分,光伏電池板及光伏組件;下游為太陽能電池,光伏的應用領域,包括電站系統的集成和運行。目前中國太陽能行業的產業鏈較為完整,市場需求量大。

太陽能電池產業是基于半導體技術發展和新能源需求的朝陽產業,在全球先進產業競爭中也具有相當重要的地位。目前,在我國的積極推動下,智能光伏的發展、應用發展迅速,太陽能發電技術不斷革新、產品成本也呈現持續降低的形式,光伏發電對于全球各國來說都是重要的能源結構改革方向。作為太陽能產業的最上游,主要參與的企業有中環、協鑫、大全集團等企業;產業鏈中游主要有中環、阿特斯、晶澳太陽能、通威集團等企業組成;太陽能產業下游目前的主要企業有晶科科技、興業太陽能、三峽能源以及國家點頭等企業。太陽能電池具體產業鏈全景圖如下:

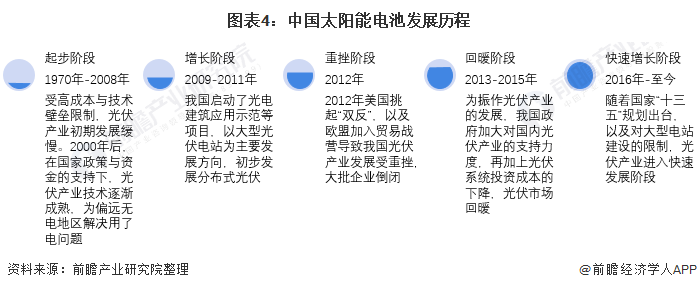

產業發展歷程:行業正處在快速發展狀態

為了解決全球環境受污染,大氣環境惡化,能源枯竭的問題,國家需要大量運用可再生能源。太陽能能夠避免能源的過度開采以及污染環境等問題,但由于技術壁壘較高,投資成本較大,在行業發展初期其競爭力遠不及傳統化石燃料,需要國家政府的大力支持。我國太陽能產業起步初期為解決高成本,高技術壁壘的問題,政府啟動了送點到鄉下,光明工程等一系列的扶持項目,解決了偏遠地區的用電問題。2009年開始,國家實施投資補貼,啟動金太陽示范工程等等項目,進行大型光伏電站特許權招標。太陽能發電技術也逐漸成熟,成本逐步降低,太陽能電池產業得到了快速的發展。

2012年,在美國的反傾銷、反補貼政策影響下,我國太陽能產業發展受到重創,大量的企業面臨破產倒閉。我國前期太陽能電池產業依靠出口來發展的模式受阻,為了扶持光伏產業,政府發布《太陽能發電發展,十二五規劃》、《關于促進光伏產業健康發展的若干意見》(“國八條”)、以及分布式光伏發電規模化應用示范區等措施,加大了國內市場上發展太陽能電池產業的支持力度,再加上該系統投資成本的降低,太陽能市場逐漸回暖。

2016年,國家發布《太陽能發電發展“十三五”規劃》,制定目標,在2020年太陽能發電裝機達到1.1億千瓦以上,并大力支持鼓勵自發自用分布式、屋頂分布式光伏產品,限制大型電站的建設,以此促進分布式太陽能電池產業的迅速發展。

行業政策背景:政策加持,太陽能電池產業發展迅速

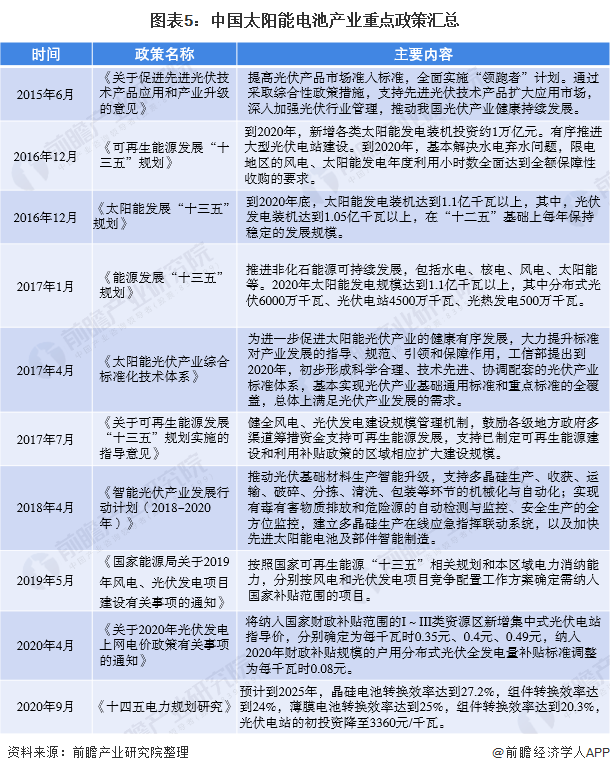

太陽能電池產業在新能源產業中是發展較為快速的一個產業,這離不開我國政府在政策補貼上的大力支持。2000年以來,我國政府前前后后出臺了100多項鼓勵支持太陽能產業的相關政策,促進太陽能產業的高速發展。隨著我國太陽能電池下游的需求逐漸增加,上游硅材料的產量供不應求,導致我國多晶硅依賴于進口,而太陽能電池和組件等產品多用于出口歐美,國內應用市場規模較小。受美國反傾銷制裁,光伏組件出口量大幅下降,為解決這一問題,提高國內市場規模,2013年,國務院發布了《關于促進光伏產業健康發展的若干意見》。

2017年1月,國家發改委和國家能源局發布《能源規劃“十三五”》,從而促進國內太陽能電池市場的應用規模,其中要求推進非石化能源可持續發展,2020年太陽能發電規模達到1.1億千瓦以上。我國政府2019年5月頒布《智能光伏產業發展行動計劃》中,為推動太陽能電池產業制造發展,支持多晶硅生產、收貨、運輸等環節的機械化與自動化。2019到2020年,我國政策加大太陽能光伏發電的補貼力度,《關于2020年光伏發電上網電價政策有關事項的通知》中,確定了資源區新增集中式光伏電站的指導價,同時2020年財政補貼規模的戶用分布式光伏發電量補貼標準為0.08元/千瓦時。

行業發展現狀

1、 供給:太陽能產業發展迅速,產業鏈體系完整

目前,中國太陽能發電這一領域在全球上占有很大的優勢,中國作為全球最大的太陽能發電產業鏈集群、最大產品出口國,擁有豐富的應用市場、良好的投資環境以及最多的發明和應用專利。我國的太陽能電池產業,具有從上游高純度晶硅的生產,到中游高效的太陽能電池生產,再到下游太陽能光伏電站的建設與運用的完整產業鏈體系,且擁有自主生產建設的知識產權專利。

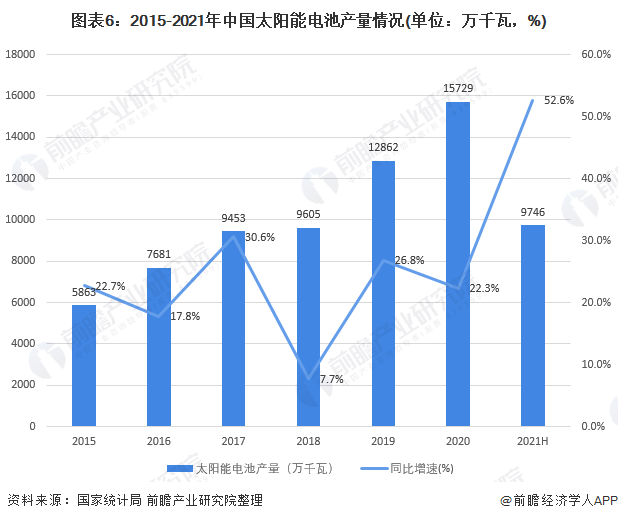

2015-2020年,我國太陽能電池產量呈逐年增加的趨勢,根據國家統計局數據顯示,2020年我國太陽能電池的產量為15729萬千瓦,較2019年同期增長22.3%。2021年上半年,我國太陽能電池的產量達到9746萬千瓦,同比增長52.6%。

2、 需求:太陽能電池需求量增長迅速,裝機量逐年增加

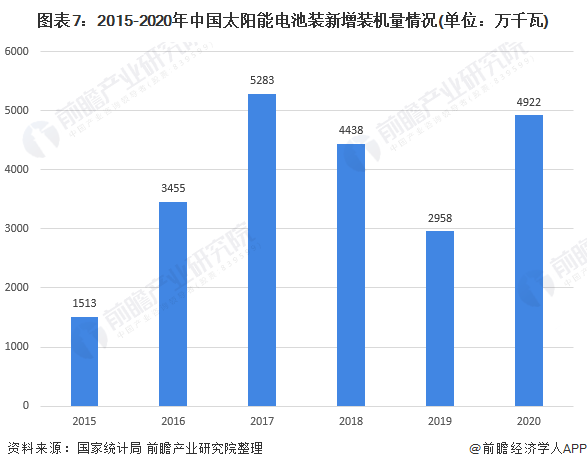

我國太陽能光伏產業較國外雖起步較晚,但發展速度極快,在國家政府的政策驅動下,太陽能光伏發電增長較快。我國電投集團建設所提出的“水光互補”光伏項目,于2015年6月,在青海龍羊峽拉灘投產,打造了世界上最大的光伏電站,其太陽能電池裝機總容量達到850兆瓦,一年可發電量14.94億千瓦時。2015-2020年,我國太陽能電池裝機量逐年增長,但增速呈現出減緩的趨勢。

2018與2019年受光伏新政策的影響,各地太陽能電池新增裝機量有一定的下滑。2018年6月,國家發展改革委、財政部、國家能源局聯合發布的《關于2018年光伏發電有關事項的通知》中表示我國光伏發電的相關補貼降加快退坡,降低補貼強度,導致我國太陽能光伏產業降溫。根據國家數據統計局數據顯示,2020年,我國太陽能電池新增裝機量開始回升,為4922萬千瓦,累計裝機量達到了25343萬千瓦,同比增長24.1%。

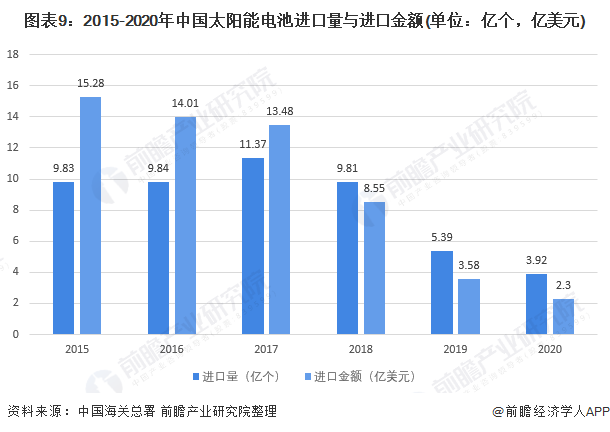

3、進口:2020年太陽能電池進口受疫情影響,下滑較大

2015-2020年,我國太陽能電池進口數量與進口金額總體呈波動式下降趨勢,2020年,受疫情影響,國外工廠產量降低,進口數量下降較大。我國太陽能電池進口數量為3.92億個,進口金額為2.3億美元。

從進口來源國的數據上來看,我國2020年太陽能電池進口最多的來源國為馬來西亞,進口金額為5650.6萬美元;排名第二的是日本,2020年的總進口金額為4493.8萬美元;第三是越南,總共進口了3541.0萬美元的太陽能電池。

4、出口:受疫情影響較小,全球最大的太陽能電池出口國

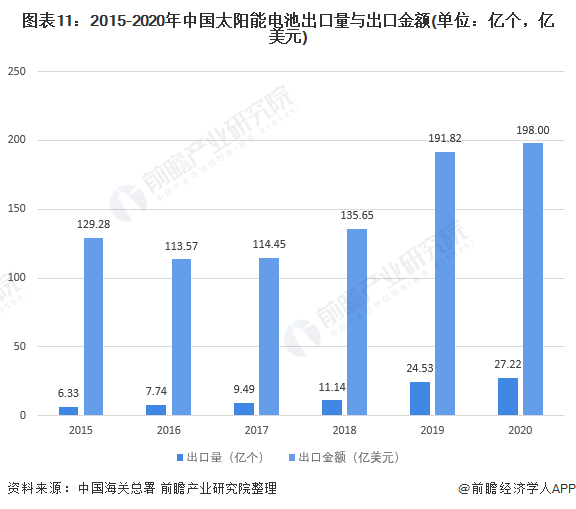

我國是太陽能電池最大的出口國,在國際市場中的性價比偏高,因此出口量較大。同時我國的太陽能電池產量大于國內市場需求,因此大量的太陽能電池用于出口。

2015-2020年,我國太陽能電池出口數量與出口金額總體呈波動增長趨勢,2020年我國太陽能電池產業受新冠疫情的影響較少,其進口數量為27.22億個,進口金額為198.00億美元。

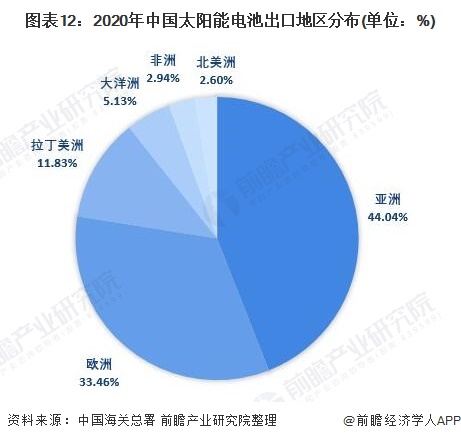

2020年,我國太陽能電池的出口地區主要集中在亞洲與歐洲,合計出口占比為77.5%。其次是拉丁美洲、大洋洲、非洲與北美洲,其太陽能電池的出口金額占比分別為11.83%、5.13%、2.94%與2.60%。

產業競爭格局

1、 區域競爭:太陽能電池制造集中在華東地區

自2015年來,我國太陽能電池的產量規模逐年提升,產業主要集中在華東地區。2020年,我國太陽能電池產量最多的地區是華東,占全國產量的73.2%,西南地區產量為9.42%,排名第二。在各省市中,江蘇省產量最多,為5383.4萬千瓦,是浙江產量的近兩倍;浙江產量排在第二位,為2860.06萬千瓦;安徽產量排名第三,為2060.7萬千瓦。

2、 企業競爭: 集中度較高,龍頭企業占據較多的市場份額

在太陽能電池相關行業中,保利協鑫在上游多晶硅、硅片和中下游電池片和組件市場均有業務涉及;晶科、晶澳、隆基的業務范圍包括了上游硅片和中下游電池片和組件。整體來看,絕大多數龍頭企業的業務覆蓋了太陽能電池產業的上中下游,整條產業鏈。

隨著2018年太陽能發電行業補貼退坡,市場化競爭時代即將來臨。企業之間的競爭策略也從過去的價格戰,逐漸轉換為依靠技術進步從而達到降本增效的策略。太陽能電池產業的市場份額向頭部優質企業集中。我國太陽能電池行業市場集中度較高且不斷提升,2020年我國太陽能電池片的產量在5GW以上的企業有9家,前五的企業市場占有率為53.2%。小企業因技術壁壘難以與大規模企業競爭,技術的落后導致眾多企業逐年被市場淘汰。龍頭企業的競爭日益加劇,企業的發展方向也將更具有挑戰性,需要通過創新商業模式、加強技術研發、融資能力、運營管理、市場營銷等方式來增強競爭力。

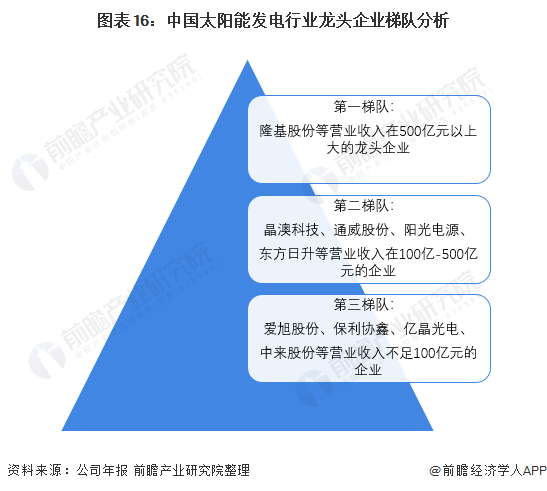

太陽能電池行業按照營業收入規模可將各個企業分在3大梯隊中,第一梯隊為隆基股份等全球光伏龍頭企業,其一年的營業收入在500億元以上;其次是晶澳科技等企業組成的第二梯隊,其太陽能電池相關產業的營業收入在100億到500億元之間;第三梯隊由億晶光電、愛旭股份以及保利協鑫等企業組成,其太陽能產業的營業收入不足100億。

產業發展前景及趨勢預測

1、未來太陽能電池產業市場發展或將加速

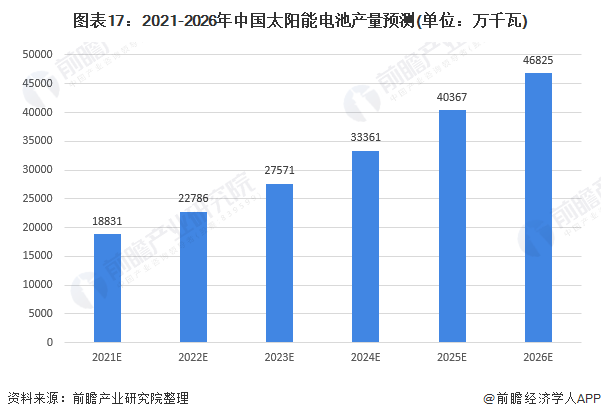

自光伏“531”政策發布以來,太陽能電池產業鏈各環節價格呈現下降的趨勢,同時受下游光伏企業對光伏電池降本增效的需求,以及高效太陽能電池片技術驅動的影響,電池迎來需求浪潮。太陽能利用規模的擴大會帶動太陽能電池需求的增長。前瞻預測到2026年,我國太陽能電池產量將達到46825萬千瓦。

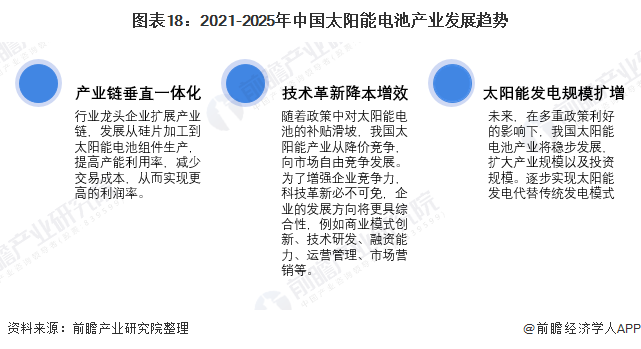

2、產業鏈垂直一體化、技術迭代升級加速、太陽能發電將逐步代替傳統發電

國內大型的硅片,太陽能發電企業向垂直一體化方向不斷發展。以隆基為例,2014年,隆基收購了樂葉光伏科技公司向下游拓展,開拓單晶電池和組件市場,依托先進的單晶硅片技術開始向單晶電池組件擴展,進而逐步擴展到電站、以及最近提出的光伏加氫能等綜合能源的概念。隆基的硅片和太陽能電池組件在市場中的地位均得到了大幅的提高。

通過技術進步實現降本增效將成為太陽能電池行業競爭的主要策略,各太陽能企業和研究機構將加大技術研發投入,行業技術迭代升級加速。行業市場上,面對太陽能電池技術的革新,企業是否有充足的準備是確保其可持續發展的關鍵。

目前,新能源局已經提出了“2021年我國風電、太陽能發電合計新增1.2億千瓦”的目標。2021年國內太陽能產業正式進入平價上網階段,產業規模將持續擴大。《十四五電力規劃研究》中,預計2025年,我國的薄膜電池轉換效率將達到25%,組件轉換效率達到20.3%,光伏電站的初投資降至3360元/千瓦,可見我國準備逐漸擴大太陽能發電規模,用太陽能發電逐步代替傳統發電模式。未來,在多重政策利好的影響下,我國太陽能電池產業將穩步發展,產業鏈布局進一步完善,投資規模也將逐步擴大。

更多行業相關數據請參考前瞻產業研究院《中國太陽能電池行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國太陽能電池行業發展背景;國內外太陽能電池行業發展情況;太陽電池重點細分市場情況;重點地區太陽能電池行業發展情況;太陽能電池行業主要企業經營情...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT