2021年全球半導體硅片市場發展趨勢分析 先進制程占比提升、預計推動12英寸硅片需求提升

半導體硅片行業主要上市公司:信越化學(4063.T)、盛高(3436.T)、環球晶圓(6488.TWO)、世創電子材料(WAF.F)、SK Siltron、Soitec(SOI.PA)、合晶科技(6182.TWO)、滬硅產業(688126)等

本文核心數據:半導體硅片產品結構、制程變化、質量指標、不同技術節點市場占比

目前半導體硅片主要為12英寸及以下規格

半導體硅片又稱硅晶圓片,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。半導體硅片按其直徑劃分,主要可分為6英寸、8英寸、12英寸及18英寸等,目前市場上主要為直徑12英寸及以下規格。

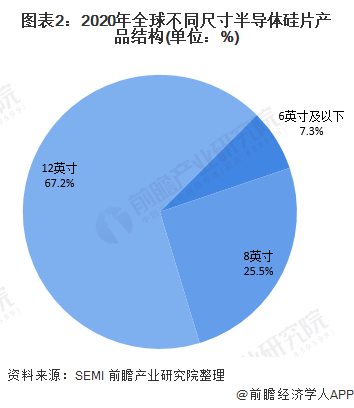

從半導體硅片尺寸結構來看,全球半導體硅片以12寸為主。根據SEMI數據,2020年,12英寸硅片已經成為市場的主流產品,其占比約為67.2%,8英寸硅片占比在25.5%左右,6英寸及以下硅片占比約7.3%。

集成電路性能提升推動半導體硅片向大尺寸方向發展

為了與摩爾定律同步,即集成電路上的晶體管數量每隔18個月提升一倍,相應集成電路性能增強一倍,成本下降一半,芯片制造廠商需要不斷改良技術,提升單個硅片可生產的芯片數量、降低單個硅片的制造成本。而硅片尺寸越大,單個硅片上可制造的芯片數量就越多,單位芯片的成本隨之降低。

大尺寸硅片質量要求更高

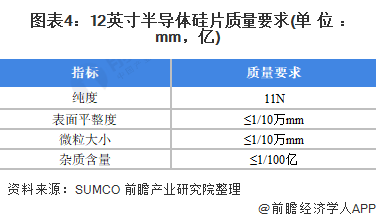

隨著制程的不斷縮小,芯片制造工藝對硅片缺陷密度與缺陷尺寸的容忍度也在不斷降低。因此在半導體硅片的制造過程中,需要嚴格控制硅片表面微粗糙度、硅單晶缺陷、金屬雜質、晶體原生缺陷、表面顆粒尺寸和數量等直接影響半導體產品的成品率和性能的技術指標。

以12英寸半導體硅片為例,其純度需達到11N,以通過國際主流晶圓廠的審核認證;此外,由于12英寸半導體硅片應用于邏輯芯片、存儲芯片等領域,對半導體硅片表面的平整度、光滑度以及潔凈度也提出了較高的要求。

先進制程占比提升 預計推動12英寸硅片需求提升

根據芯思想研究院發布的《中國內地晶圓制造線白皮書》,截至2020年第四季度,12英寸生產線投產的26條,合計裝機產能約103萬片,較2019年增長15%,8英寸生產線投產的24條,合計裝機產能約117萬片,較2019年增長17%。6英寸及以下晶圓制造廠裝機產能約380萬片約當6英寸產能,較2019年增長5%。

一般來說,300mm芯片制造對應的是90nm及以下的工藝制程,包括常見的90nm、65nm、55nm、45nm、28nm、16/14nm、10/7nm等。與此同時,大量應用如射頻器件、傳感器、功率器件等,考慮到實際技術需求和成本、可靠性等,可以在28nm及以上技術節點的成熟工藝生產線上制造,無需遵循摩爾定律。因此28nm以上的成熟技術節點硅片,仍存在大量需求。

根據IC Insights預測,2021-2024年,全球芯片制造產能中,10nm以下制程占比大幅提升,由2021年的16%上升至2024年的29.9%;0.18μm至40nm制程占比變化不大,維持在18.5%左右。在摩爾定律下,10nm以下先進制程占比提升,預計推動12英寸硅片需求提升。

以上數據參考前瞻產業研究院《半導體硅片、外延片行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對半導體硅片行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半導體硅片行業發展軌跡及實踐經驗,對半導體硅片行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT