預見2022:《2022年中國光伏發(fā)電行業(yè)全景圖譜》(附市場供需、競爭格局、發(fā)展前景等)

我國光伏行業(yè)于2005年左右受歐洲市場需求拉動起步,十幾年來實現(xiàn)了從無到有、從有到強的跨越式大發(fā)展,建立了完整的市場環(huán)境和配套環(huán)境,已經(jīng)成為我國為數(shù)不多、可以同步參與國際競爭并達到國際領先水平的戰(zhàn)略性新興產(chǎn)業(yè)。本文主要梳理了中國光伏發(fā)電行業(yè)的產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局等內(nèi)容。

光伏發(fā)電行業(yè)主要上市公司:目前國內(nèi)光伏發(fā)電行業(yè)主要上市公司有保利協(xié)鑫(03800.HK),中環(huán)股份(002129)、隆基股份(601012)、通威股份(600438)等。

本文核心數(shù)據(jù):光伏裝機容量、發(fā)電成本、競爭格局

產(chǎn)業(yè)概況

1、定義

光伏發(fā)電是利用半導體界面的光生伏特效應而將光能直接轉(zhuǎn)變?yōu)殡娔艿囊环N技術。光伏發(fā)電系統(tǒng)主要分為兩類,一種是集中式,如大型西北地面光伏發(fā)電系統(tǒng);一種是分布式(以>6MW為分界),如工商企業(yè)廠房屋頂光伏發(fā)電系統(tǒng),民居屋頂光伏發(fā)電系統(tǒng)。

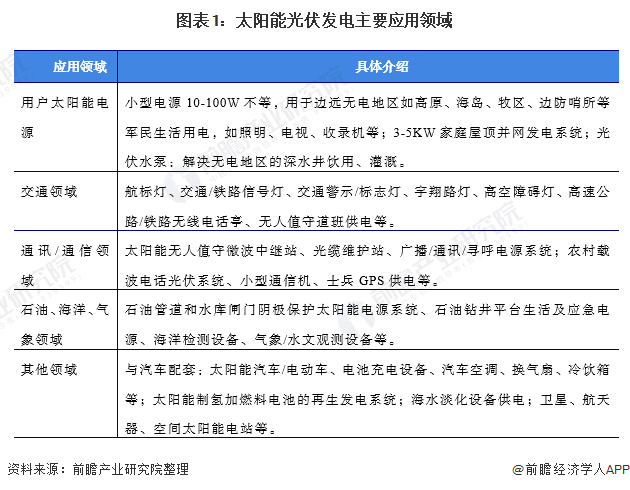

經(jīng)過多年發(fā)展,太陽能光伏發(fā)電在我國的應用范圍逐漸擴大,從家庭用戶太陽能電源到通訊/通信以及石油、海洋、氣象等眾多領域都可以見到太陽能光伏發(fā)電的應用。

2、產(chǎn)業(yè)鏈剖析: 布局完整,硅片已經(jīng)呈現(xiàn)雙寡頭格局

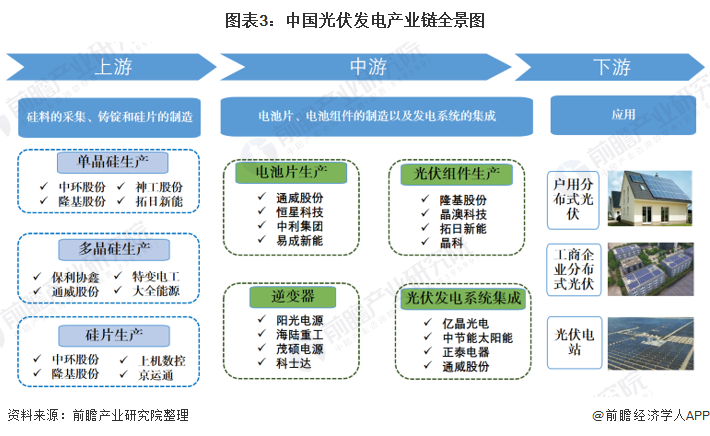

光伏發(fā)電的產(chǎn)業(yè)鏈主要有上游主要為光伏電池相關原材料組成,包括形成電池的單晶硅和多晶硅;中游主要為電池片、電池組件生產(chǎn)企業(yè)和系統(tǒng)集成企業(yè);下游為光伏發(fā)電應用領域,包括分布式光伏發(fā)電和集中式電站。

目前,上游多晶硅和單晶硅生產(chǎn)業(yè)企業(yè)主要有保利協(xié)鑫、隆基股份、通威股份、中環(huán)股份等。而硅片生產(chǎn)企業(yè)已經(jīng)呈現(xiàn)雙寡頭格局,中國的太陽能硅片占據(jù)全球市場份額的大部分,而中國的市場中,主流的廠商主要有包括隆基、中環(huán)、中晶等,產(chǎn)能格局仍高度集中,2020年中環(huán)股份、隆基股份硅片對外銷售規(guī)模約分別為168.29億元和155.13億元,兩家公司占據(jù)絕對領先地位。

中游電池片和組件生產(chǎn)企業(yè)主要有通威、隆基、晶澳等。光伏發(fā)電系統(tǒng)中逆變器生產(chǎn)廠商主要有陽光電源等企業(yè);涉及系統(tǒng)集成的包括億晶光電、正泰電器等。部分企業(yè),如隆基股份基本已經(jīng)形成從單晶硅到組件到電站光伏運營一套完整的光伏發(fā)電產(chǎn)業(yè)鏈。

產(chǎn)業(yè)發(fā)展歷程:光伏產(chǎn)業(yè)實現(xiàn)從無到有、從有到強的跨越式發(fā)展

我國光伏行業(yè)于2005年左右受歐洲市場需求拉動起步,十幾年來實現(xiàn)了從無到有、從有到強的跨越式大發(fā)展,建立了完整的市場環(huán)境和配套環(huán)境,已經(jīng)成為我國為數(shù)不多、可以同步參與國際競爭并達到國際領先水平的戰(zhàn)略性新興產(chǎn)業(yè),也成為我國產(chǎn)業(yè)經(jīng)濟發(fā)展的一張嶄新名片和推動我國能源變革的重要引擎。目前我國光伏產(chǎn)業(yè)在制造規(guī)模、產(chǎn)業(yè)化技術水平、應用市場拓展、產(chǎn)業(yè)體系建設等方面均位居全球前列,已形成了從高純度硅材料、硅錠/硅棒/硅片、電池片/組件、光伏輔材輔料、光伏生產(chǎn)設備到系統(tǒng)集成和光伏產(chǎn)品應用等完整的產(chǎn)業(yè)鏈,并具備向智能光伏邁進的堅實基礎。

上游供給情況:多晶硅和硅片供應充足

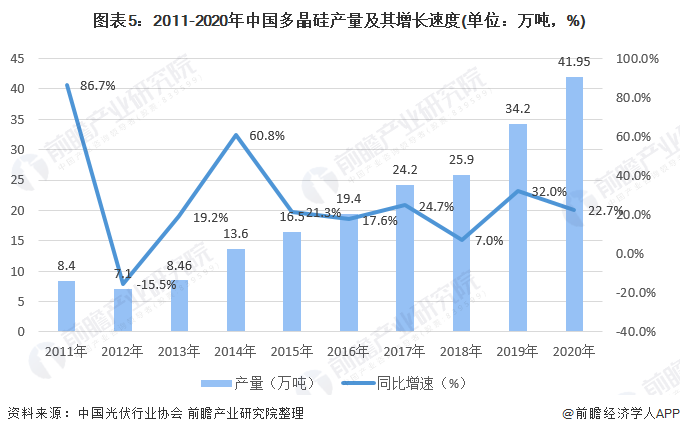

我國多晶硅產(chǎn)業(yè)2005年以來在政策推動下起步,一路歷經(jīng)產(chǎn)能過剩、淘汰兼并,行業(yè)集中度不斷提高。部分先進企業(yè)的生產(chǎn)成本已達全球領先水平,產(chǎn)品質(zhì)量多數(shù)在太陽能級一級品水平。據(jù)中國光伏協(xié)會統(tǒng)計數(shù)據(jù)顯示,2012年以來,我國多晶硅產(chǎn)量持續(xù)增長,2020年,全國多晶硅產(chǎn)量為41.95萬噸,同比增長22.7%。

在硅片產(chǎn)量方面,我國更是占有絕對優(yōu)勢,國內(nèi)產(chǎn)量占全球產(chǎn)量的90%以上。硅片環(huán)節(jié)產(chǎn)業(yè)規(guī)模化效應強、產(chǎn)業(yè)集中度高,前十家硅片企業(yè)產(chǎn)量占比60%以上。2020年,國內(nèi)硅片產(chǎn)量為161.3GW,同比增長19.8%。

下游發(fā)展情況:集中式電站仍為主流,分布式占比預期提升

從2013-2020年中國光伏裝機結構看,分布式光伏占比在33%以下,集中式電站依然是光伏發(fā)電的主流。但是分布式光伏的占比從2016年開始已經(jīng)逐年增高,隨著國家對于分布式光伏的大力推廣,分布式光伏占比預期將仍處于提升狀態(tài)。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、光伏累計裝機容量:持續(xù)穩(wěn)定增長

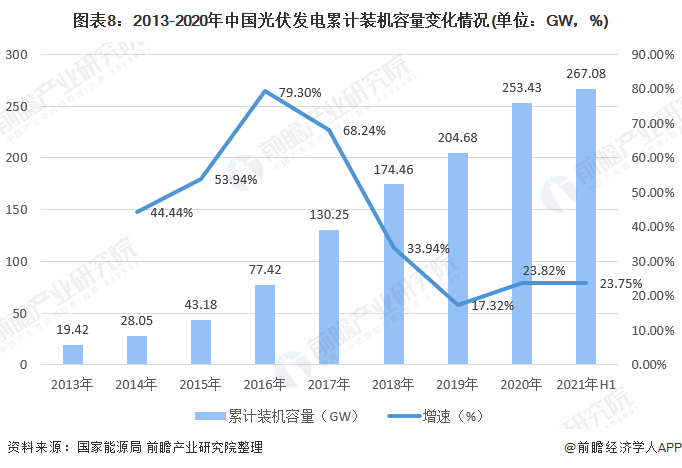

據(jù)國家能源局統(tǒng)計數(shù)據(jù)顯示,2013年以來,我國光伏發(fā)電累計裝機容量增長迅速。2013年,全國光伏發(fā)電累計裝機容量僅為19.42GW,到2019年已經(jīng)增長至204.68GW。在2013-2019年,全國光伏發(fā)電累計裝機容量已超過10倍增長。截至2021年上半年,全國光伏發(fā)電累計裝機267.08GW。

2、光伏新增裝機容量:2021年上半年同比增長12.93%

據(jù)國家能源局統(tǒng)計數(shù)據(jù)顯示,2017年,我國光伏發(fā)電新增裝機容量為53.06GW,創(chuàng)歷史新高,2018年,受光伏531新政影響,各地光伏發(fā)電新增項目有所下滑,全年新增裝機容量為44.26GW,同比下降16.58%。受國家光伏行業(yè)補貼、金融扶持等政策影響,2020年光伏裝機量大幅回升。2021年上半年,全國光伏發(fā)電新增裝機13.01GW,同比增長12.93%。

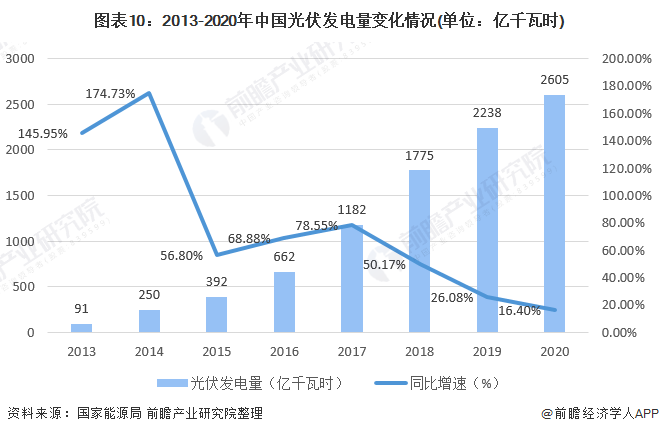

3、光伏發(fā)電量:2020年較2013年增長28倍

根據(jù)國家能源局統(tǒng)計數(shù)據(jù)顯示,2013年以來,我國光伏發(fā)電量增長迅速。2013年,全國光伏發(fā)電量僅為91億千瓦時,到2019年,全國光伏發(fā)電量2238億千瓦時,同比增長26.08%。2020年我國光伏發(fā)電量為2605億千瓦時,同比增長16.40%。

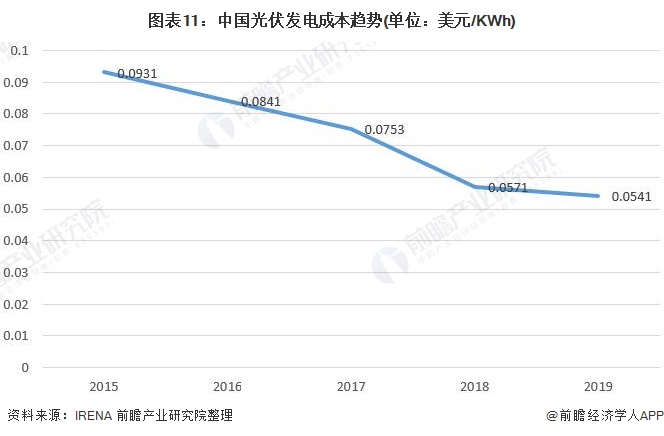

4、發(fā)電成本:連續(xù)下降,平價上網(wǎng)時代到來

隨著技術進步和政策扶持,中國的光伏發(fā)電成本迅速下降。2019年光伏發(fā)電成本較2015年下降了40%多。2021年起,國家對新備案集中式光伏電站、工商業(yè)分布式光伏項目和新核準陸上風電項目不再補貼,平價上網(wǎng)時代正式到來。

注:數(shù)據(jù)截止2019年,2020年數(shù)據(jù)暫未公布。

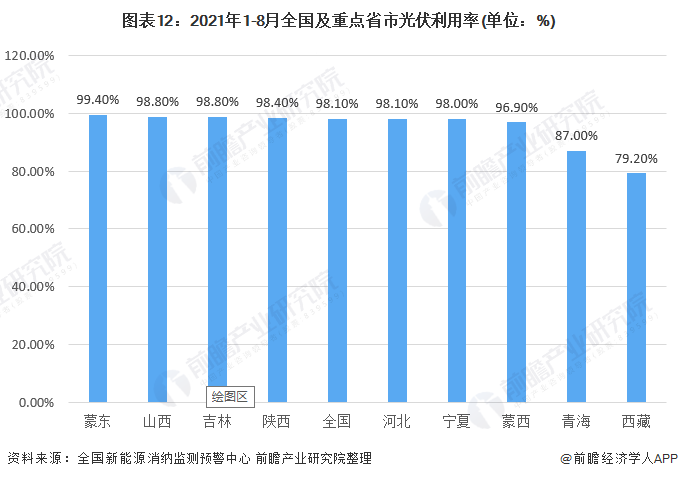

5、棄光率:西藏和青海棄光率仍較高

全國新能源消納監(jiān)測預警中心發(fā)布數(shù)據(jù)顯示,截止2021年8月,全國光伏利用率為98.1%,棄光率低于2%。從省市來看,2021年1-8月,部分省市的棄光率依然較高,西藏棄光率為20.8%,青海棄光率為13%。

產(chǎn)業(yè)競爭格局

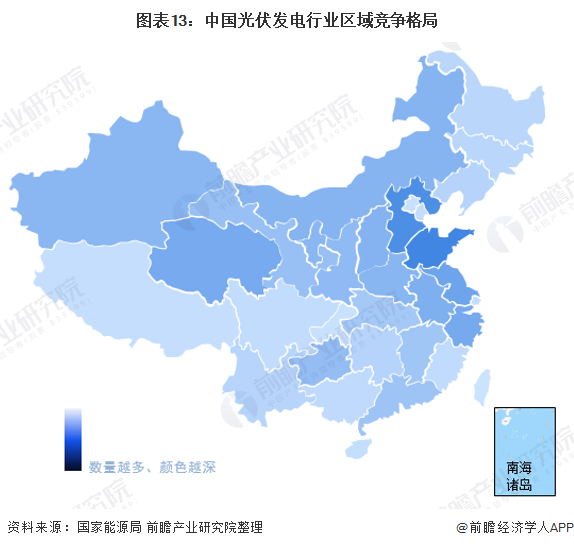

1、區(qū)域競爭:山東、河北和江蘇名列前茅

根據(jù)國家能源局2021年上半年各省市光伏累計裝機量數(shù)據(jù)顯示,截止2021年上半年,山東、河北和江蘇名列全國光伏裝機量前三,其中山東省累計裝機量達到26.06GW排名第一。

注:以上統(tǒng)計不包括港澳臺。

2、企業(yè)競爭:隆基股份在2020年中國光伏企業(yè)10強榜單中拔得頭籌

由365光伏統(tǒng)計的2020年中國光伏企業(yè)10強榜單已出爐。其中,隆基綠能科技股份有限公司排名第一,2019年營業(yè)收入達到328.97億元。此外,協(xié)鑫(集團)控股有限公司、晶科能源有限公司、天合光能股份有限公司、阿特斯陽光電力有限公司分列第二、第三、第四、第五位。

注:1、此榜單營業(yè)收入為2019年光伏相關企業(yè)的關鍵材料設備全球收入(組件、逆變器、支架、輔材)、全球電站出售收入、全球電費收入、全球電站EPC收入、全球電站設計及電站運維等服務收入;2、本榜單依據(jù)365光伏能夠調(diào)研到的數(shù)據(jù)形成。

產(chǎn)業(yè)發(fā)展前景及趨勢預測

1、政策持續(xù)推動行業(yè)發(fā)展

“十四五”規(guī)劃綱要提出要構建現(xiàn)代能源體系,推進能源革命,建設清潔低碳、安全高效的能源體系,提高能源供給保障能力。大力提升光伏發(fā)電規(guī)模,加快發(fā)展東中部分布式能源,建設一批多能互補的清潔能源基地,“十四五”期間非化石能源占能源消費總量比重提高到20%左右。

2021年5月11日,國家能源局發(fā)布《關于2021年風電、光伏發(fā)電開發(fā)建設有關事項的通知》,明確提出2021年全國風電、光伏發(fā)電發(fā)電量占全社會用電量的比重達到11%左右,后續(xù)逐年提高,確保2025年非化石能源消費占一次能源消費的比重達到20%左右。

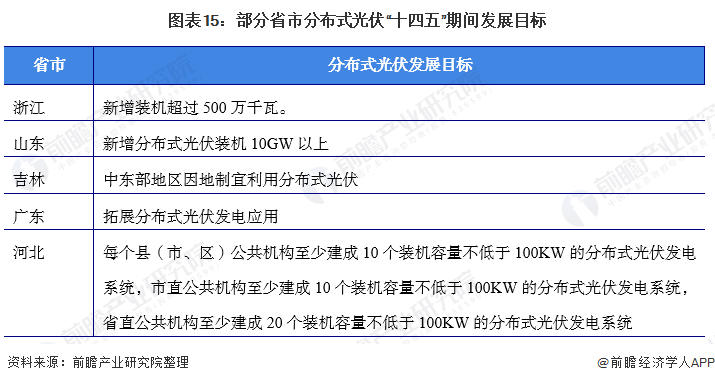

2、分布式光伏發(fā)展提速

分布式光伏發(fā)電貼近用戶側,能夠提高大用電量區(qū)域?qū)μ柲艿睦寐剩园l(fā)自用余電上網(wǎng)的形式符合太陽能本身分布式的特點,因此,分布式光伏發(fā)電也是光伏發(fā)電產(chǎn)業(yè)發(fā)展與推進的必然趨勢。為推進分布式光伏發(fā)電的發(fā)展,浙江、山東、吉林、廣東等省份將分布式光伏發(fā)展作為推動能源轉(zhuǎn)型的重要部分,寫進“十四五”規(guī)劃之中。

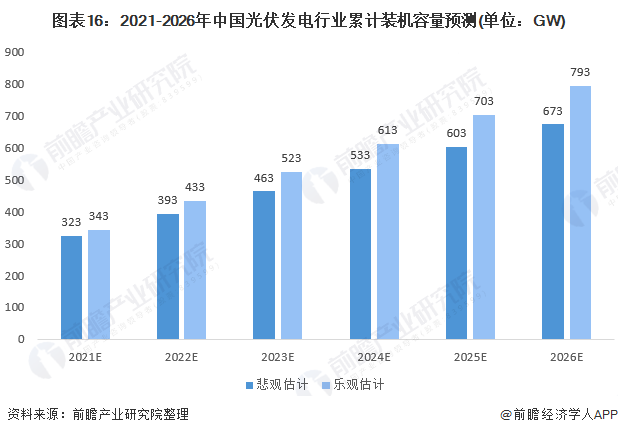

2、2026年光伏累計裝機容量或超700GW

在政策推動和光伏發(fā)電成本下降的利好之下,光伏裝機容量將持續(xù)攀升。根據(jù)中國光伏行業(yè)協(xié)會的預測,在“十四五”期間,我國光伏年均新增光伏裝機或?qū)⒃?0-90GW之間,為達成2030年碳達峰,2060年前實現(xiàn)碳中和,光伏行業(yè)將成為長期處于高速發(fā)展的新能源行業(yè)之一,據(jù)此預測2026年我國光伏發(fā)電行業(yè)累計裝機量可能在673-793GW之間。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國光伏發(fā)電產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

◆ 報告亮點 本報告前瞻性、適時性地對光伏行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來光伏行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對光伏行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT