【最全】2021年中國航空零部件行業上市公司全方位對比(附業務布局匯總、業績對比、業務規劃等)

航空零部件行業主要上市公司:新研股份(300159)、神劍股份(002361)、中航機電(002013)、中航電子(600372)、航天電子(600879)、烽火電子(000561)、航發動力(600893)、航發控制(000738)、航發科技(600391)。

本文核心數據:營業收入、專利申請量、產能、產量、銷量

1、航空零部件產業上市公司匯總

航空零部件則是飛機各種零組件的總稱,即除了上述的狹義航空零部件所指的飛機機體零部件外,還包含發動機零部件、機載系統配套設備、標準件及其他。

目前,我國航空零部件產業的上市公司主要分布在各產業鏈環節。具體包括:

上游不銹鋼原材料上市公司主要包括:太鋼不銹(000825)、寶鋼股份(600019)、酒鋼宏興(600307)、甬金股份(603995);鈦材料原材料上市公司主要包括:龍蟒佰利(002601)、安納達(002136)、金浦鈦業(000545)、西部超導(688122)、中核鈦白(002145)、西部材料(002149)、寶鈦股份(600456);碳纖維原材料上市公司主要包括:光威復材(300699)、中簡科技(300777)、新玻電力(831892)、恒神股份(832397)、吉林碳谷(836077)、威德環境(872311);其他復合材料上市公司主要包括:中國建材(03323.HK)、普利特(002324)、中材科技(002080)、博云新材(002297)、鋼研高納(300034)、長海股份(300196)、威海光威(300699);

中游飛機結構件上市公司主要包括:新研股份(300159)、神劍股份(002361);元器件上市公司主要包括:航天電器(002025)、振華科技(000733)、宏達電子(300726)、鴻遠電子(603267)、國光電氣(688776);傳感器上市公司主要包括:中航電測(300114)、睿創微納(688002);特種電纜上市公司主要包括:寶勝股份(600973)、全信股份(300447)、金信諾(300252);飛機核心系統上市公司主要包括:中航機電(002013)、中航電子(600372)、航天電子(600879)、烽火電子(000561)、科思科技(688788)、景嘉微(300474)、四創電子(600990)、國睿科技(600562)、雷電微力(301050)、四川九洲(000801);材料加工上市公司主要包括:中航重機(600765)、利君股份(002651)、日發精機(002520)、航發動力(600893)、航發控制(000738)、航發科技(600391)、華伍股份(300095)、新研股份(300159)、萬澤股份(000534)、鋼研高納(300034)、應流股份(603308);飛機制造上市公司主要包括:中航西飛(000768)、天保基建(000965)、中航光電(002179)、中航科工(02357.HK)、中直股份(600038)、洪都航空(600316);維修測試上市公司主要包括:航新科技(300424)、東華測試(002140)、蘇試試驗(300416)、海特高新(002023)、南方軸承(002553);

下游通用航空上市公司主要有:中信海直(000099)、中國國航(601111)、南方航空(600029)、東方航空(600115)、山航B(200152)、海航控股(600221)、春秋航空(601021);航空機場上市公司主要包括:白云機場(600004)、深圳機場(000089)、吉祥航空(603885)、上海機場(600009)、廈門空港(600897)、華夏航空(002928)。

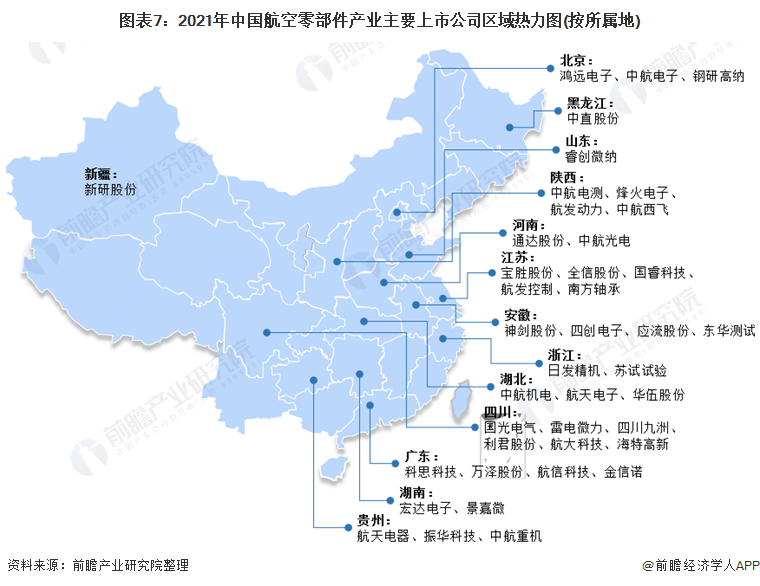

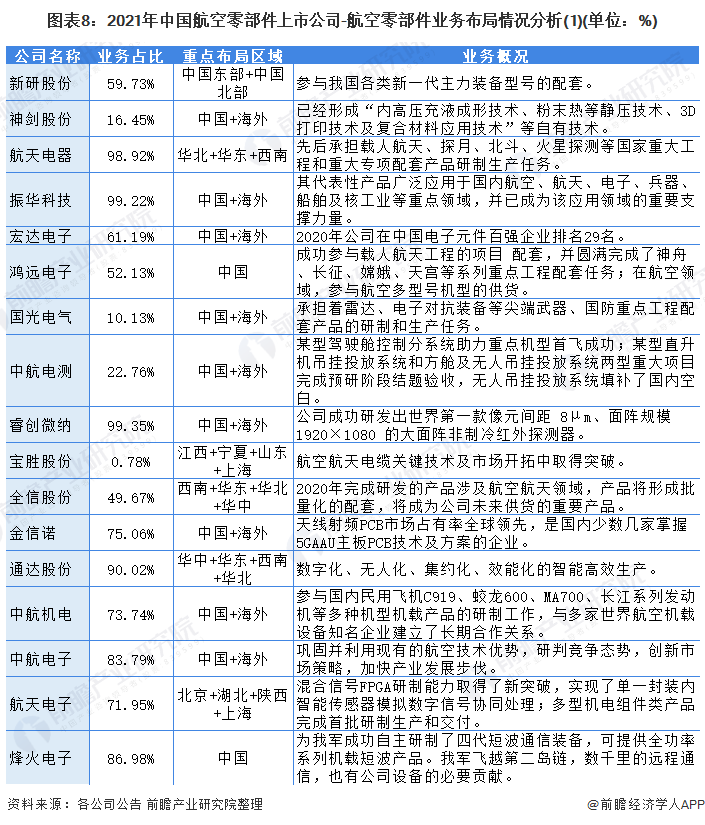

2、航空零部件行業上市公司業務布局對比

從區域布局來看,航空零部件的代表性上市公司主要集中于中國境內,大部分企業主要布局華中、華北、華東和西南地區;部分企業也有進行海外市場布局,主要代表性企業包括振華科技、宏達電子和中航電測。軍用航空零部件很多是保密產品,不宜出口,基于這個原因,部分企業的軍用航空零部件均布局中國市場;生產的民用航空零部件則可以進行出口,進行國際化布局。因此,很多航空零部件制造廠商均選擇“兩條腿走路”,對內布局軍工領域,對外出口民用零部件。

從業務布局來看,航空零部件領域技術處于領先地位,這主要是因為航空零部件的軍工應用市場較為廣闊,因此,研發技術的升級成為該行業的重中之重。例如,航天電子在混合信號FPGA領域取得了新突破,實現了單一封裝內智能傳感器模擬數字信號協同處理等技術。

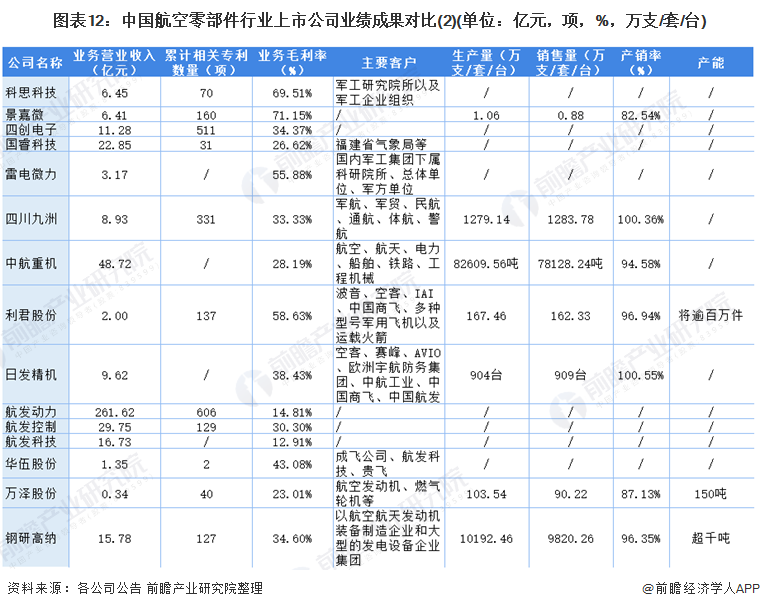

3、航空零部件行業上市公司業務業績對比

從公司的營收來看,目前航發動力、中航西飛和中直股份的航天零部件營業收入位列前三,2020年航天零部件相關業務的營收分別達到261.62億元、328.20億元和194.40億元。另外,從相關專利累計申請量來看,航發動力、睿創微納和海特高新的申請量位列前三,可見三家公司在相關領域的專利造詣較高,對于領域內技術和產品的投入較多。

從客戶群體來看,行業內代表性公司的主要客戶為互聯網行業代表性企業、中國軍工行業龍頭和科研所等專業性及保密性較高的群體。這也決定了行業主要的發展方向主要面向國防、民用航天兩大領域。

4、航空零部件行業上市公司業務規劃對比

目前,國家相繼發布多條促進航空產業發展的政策,利好航空產業發展。這些政策內容涵蓋機場、運營、培訓、空管、市場、無人機等各個領域,特別是有關頂層設計的政策性文件,改革力度更是前所未有。

中國民航局堅持“放管結合,以放為主,分類管理”的政策導向,破除自身制約通航發展的政策性、制度性障礙,取消或簡化了一系列行政審批事項,在運輸與通用、經營與自用、載客與載貨等方面,加強分類管理,細化政策規定。“十四五”期間,中國航空零部件制造將向高端化、智能化、綠色化發展,相應的政策規劃也將逐步落地,助力中國民航健康持續發展。

行業龍頭中航電子在2020年年報中規劃,計劃研發適應信息化條件作戰新模式的航空電子系統與產品。并大力推進航空電子技術在新一代信息技術、人工智能、高端裝備制造等戰略性新興產業領域的衍生發展。航空零部件企業的其他上市公司也明確了其航空零部件業務的發展布局:

以上數據參考前瞻產業研究院《中國航空零部件制造行業市場前瞻與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對航空零部件行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半掛車行業發展軌跡及實踐經驗,對航空零部件行業未...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT