【行業深度】洞察2022:中國智能建筑行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

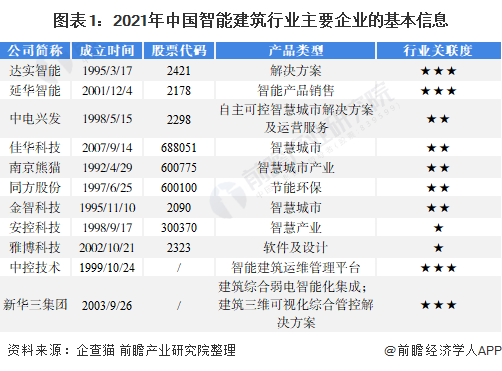

智能建筑行業主要上市公司:達實智能(002421)、延華智能(002178)、中電興發(002298)、佳華科技(688051)、南京熊貓(600775)等

本文核心數據:智能建筑行業競爭梯隊、市場集中度、業務布局、競爭狀態總結

1、中國智能建筑行業競爭情況

智能建筑是建筑智能化系統實施運用的產物,建筑智能化系統是指在建筑內以綜合布線為基本傳輸媒質,以計算機網絡(主要是局域網,包括硬件和軟件)為主要通信和控制手段,對各類子系統通過智能化系統集成進行綜合配置和綜合管理,形成一個設備和網絡、硬件和軟件、控制管理和提供服務有機綜合于一體的綜合建筑環境。

目前,國內智能建筑上市公司包括達實智能、延華智能、中電興發、佳華科技、南京熊貓等,以及非上市公司浙江中控、新華三集團等。

目前,智能建筑業企業數量較多,但同時獲得工程設計建筑智能化系統專項甲級、電子與智能化工程專業承包一級以及計算機信息系統集成一級資質的智能建筑企業數量較少,獲得三甲資質的代表企業有達實智能、延華智能、佳華科技、中電興發等。

從注冊資本來看,同方股份、達實智能注冊資本在10億元以上,屬于第一梯隊;安控科技、南京熊貓、延華智能等注冊資本在5-10億元,屬于第二梯隊;其他企業屬于第三梯隊。

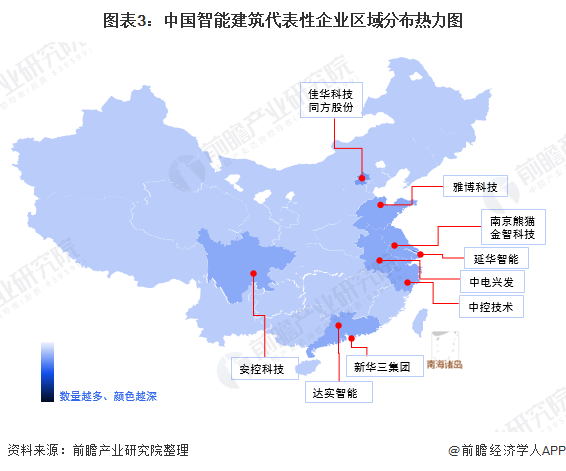

從代表性企業分布情況來看,智能建筑行業代表性企業分布于江蘇、北京、上海、廣東等電子信息技術發展較快地區。

2、中國智能建筑行業市場份額

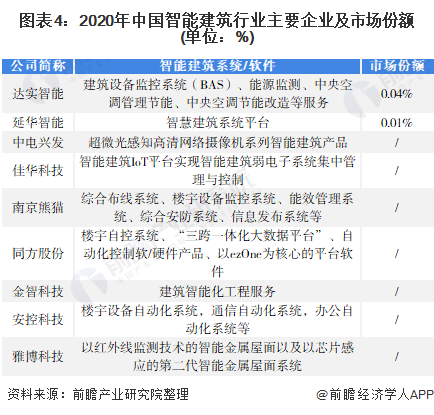

從主要企業來看,我國智能建筑行業代表企業主要為達實智能、延華智能、中電興發、佳華科技等。根據企查貓數據,目前從事智能建筑行業的企業數量較多,但具備智能建筑設計、工程專業承包以及系統集成甲級資質的企業數量較少。根據存量/新增面積、智能化比例以及單位面積改造成本,測算存量與新增建筑(公共建筑、住宅建筑與工業建筑)智能化市場規模,得出2020年全國智能建筑行業市場規模約為5736億元,行業內企業市場份額較低。

注:市場份額根據企業智慧建筑業務營收占市場規模的比例得出,由于企業未將業務單獨列出,圖表中市場份額存在偏高情況。

3、中國智能建筑行業市場集中度

根據企查貓的數據,我國智能建筑行業企業數量眾多,截至2021年9月,行業內在業企業超過40萬家。

根據智能建筑行業主要上市企業業務營收進行測算,2020年,達實智能、延華智能、中電興發等9家企業總體市場份額不足5%,行業集中度相對較低,以智能建筑作為主營業務的企業相對較少,行業內多數企業采用業務拓展的方式,布局智能醫療、智慧交通、智慧環保等多個智慧城市應用領域。

4、中國智能建筑行業企業布局及競爭力評價

我國智能建筑企業軟件、系統主要應用于政府部門、企業、教育機構等領域。其中,達實智能基于自主研發的AIoT智能物聯網管控平臺和智能終端產品,為旗下包括智能建筑在內的細分市場提供定制化智能物聯網綜合解決方案;延華智能為我國最早專業從事建筑智能化工程總承包服務的綜合性工程企業之一。

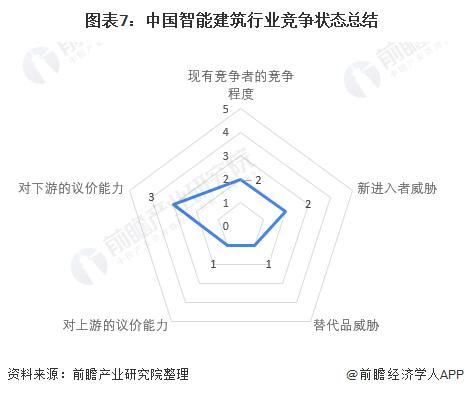

5、中國智能建筑行業競爭狀態總結

從五力競爭模型角度分析,我國智能建筑市場集中度較低,但僅有少數企業具備智能建筑設計、工程承包以及信息系統集成甲級資質,總體來說中高端領域行業競爭程度較弱;智能建筑行業具備資質、規模以及研發壁壘,新進入者威脅較低;目前,智能建筑系統與軟件廣泛應用于政府部門、各類型企業、教研機構等,替代品威脅較弱;行業內企業對智能建筑系統集成所需元器件及設備仍有一定的進口依賴性,行業對上游的議價能力較低;此外,隨著下游客戶對智能化需求增加,智能化滲透率呈上升趨勢,行業對下游的議價能力較高。

以上數據參考前瞻產業研究院《中國智能建筑行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能建筑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能建筑行業發展軌跡及實踐經驗,對智能建筑行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT