【投資視角】啟示2022:中國電子競技行業投資前景分析(附投融資匯總、合并收購和投資前景等)

行業主要上市公司:騰訊控股(00700.HK)、巨人網絡(002558)、三七互娛(002555)、網易(09999.HK)等。

本文核心數據:投資金額事件、熱門投資標的產品類型占比等

中國電競行業投融資規模:累計金額超250億元,峰值時單筆平均金額近2億

1、投融資總體規模:累計金額超250億元

根據IT桔子數據庫,從投融資事件數量來看,2017年我國電競行業投融資事件數量達到峰值,即77起投融資事件,2020年和2021年1-11月電競行業投融資數量均為20起。從投融資事件資金規模來看,2018年電競行業投融資資金規模超過70億元,2009-2021年累計投融資金額超250億元,2020年和2021年1-11月電競行業投融資金額分別為22.8億元和23.16億元。

注:上述統計時間截止2021年11月17日,下同。

2、單筆平均投融資規模:峰值時近2億

從單筆融資金額來看,2018年中國電競行業投融資活動十分旺盛,單筆平均金額近2億元。2019-2021年,單筆投資金額有重新復蘇趨勢,單筆平均投融資規模呈現上升趨勢。

中國電競行業投融資現狀

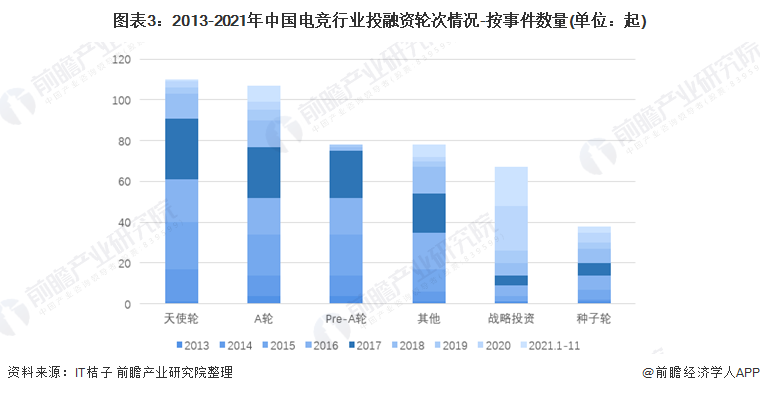

1、投融資輪次現狀:集中于天使輪和A輪

從電競的投資輪次分析,目前電競行業的融資輪次仍然處于早期階段,A輪后的融資數量較少。2017年,我國電競行業投融資數量達到峰值,從投資倫次來看,其投資環節主要集中于天使輪、A輪和Pre-A輪等較初級水平,單筆平均投資金額較小。

2、投融資地區分布現狀:上海北京最活躍

從電競行業的企業融資區域來看,目前上海的投融資事件最多,2013-2021年累計達到94起,其中2021年1-11月累計達到7起,其次是北京地區,2013-2021年累計投融資事件達到73起。

3、投融資事件匯總:游戲開發企業更受資本歡迎

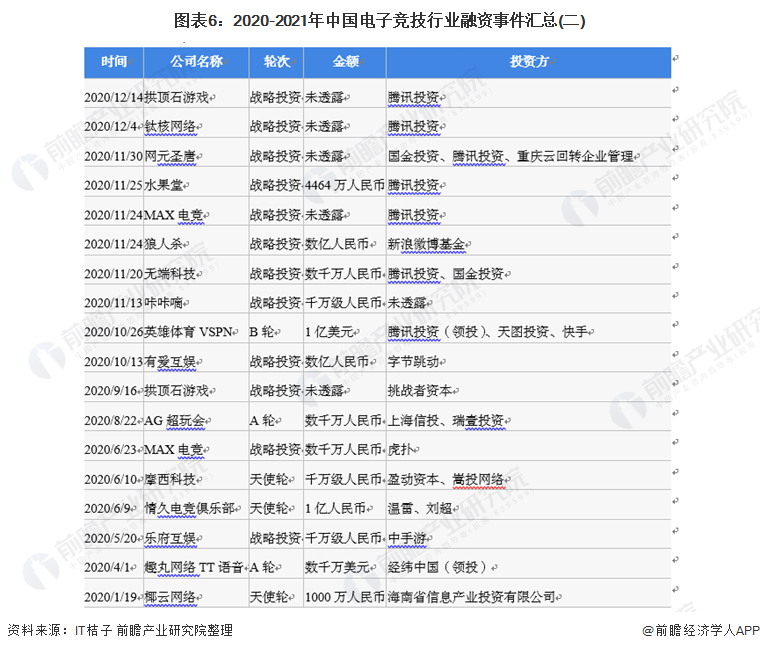

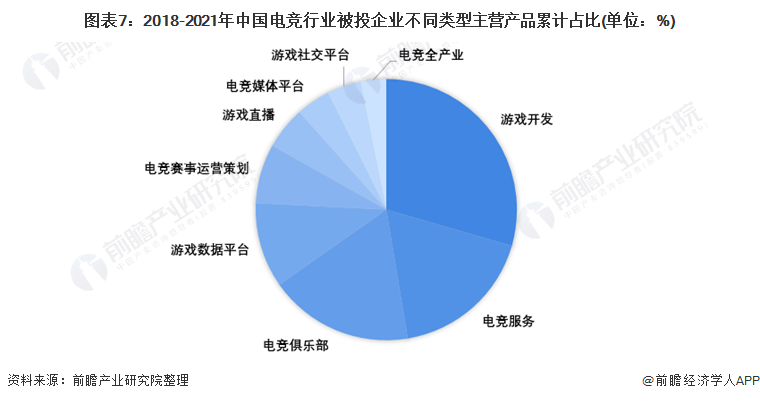

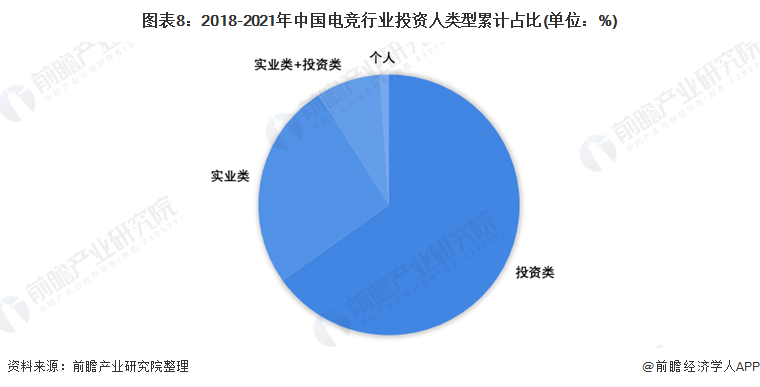

根據IT桔子披露投融資案例, 2018-2021年累計投融資數量達95起,2020-2021年國內電競行業投融資案例數量合計達40起,占比超過40%。從被投公司主營產品來看,游戲開發類公司更受投資方的關注,近四年投融資事件中,被投企業是游戲開發公司的數量累計占比近30%,其次為電競服務和電競俱樂部,其數量累計占比均為17.89%。從投資方類型來看,電競行業投資人集中于投資類公司,近四年有投資類公司參與的電競行業投融資事件數量占比超70%。

4、合并收購事件匯總:眾多企業借收購電競俱樂部入局電競圈

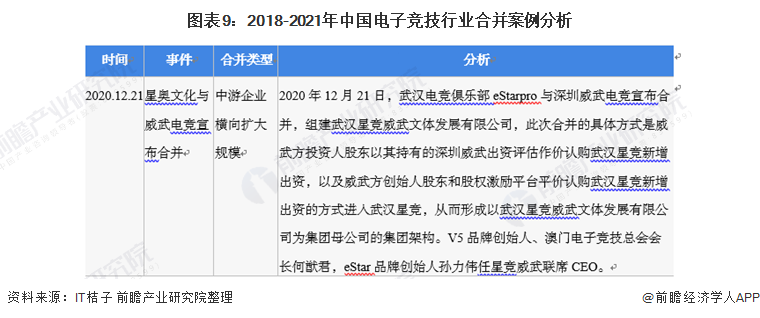

(1)合并事件:2020年星競威武合并后成立

2018-2021年中國電競行業合并案例僅有星奧文化與威武電競合并一個案例,本次合并后V5品牌創始人、澳門電子競技總會會長何猷君,eStar品牌創始人孫力偉任星競威武聯席CEO。

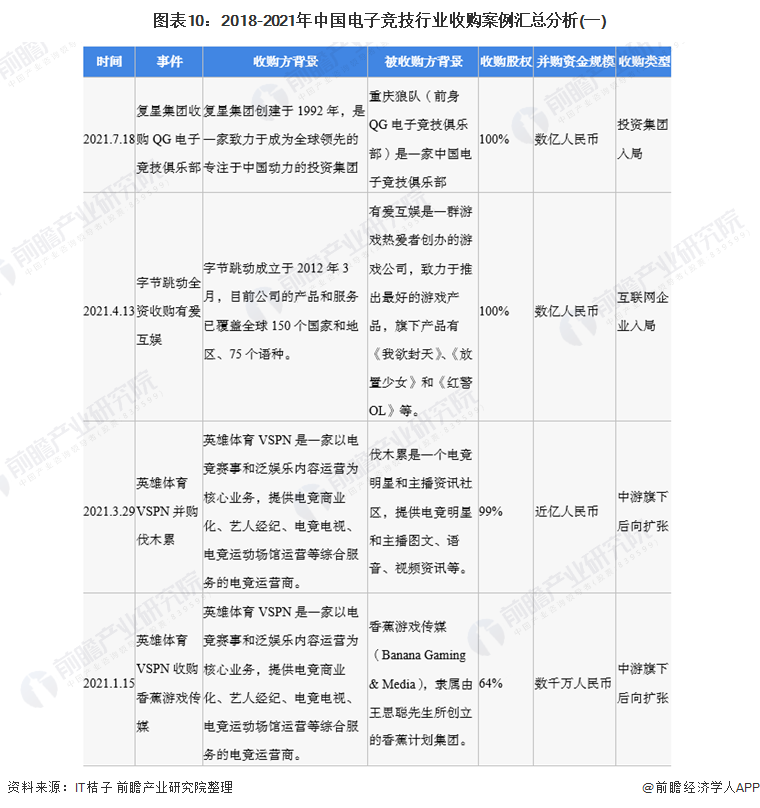

(2)收購事件:眾多企業借收購俱樂部入局電競圈

近四年,中國電競行業被收購方主要集中于各大電競俱樂部,而收購方則主要為計劃入局的各大企業。四年內電競行業收購案例共計9起,其中4起為互聯網企業通過收購電競俱樂部入局電競行業。

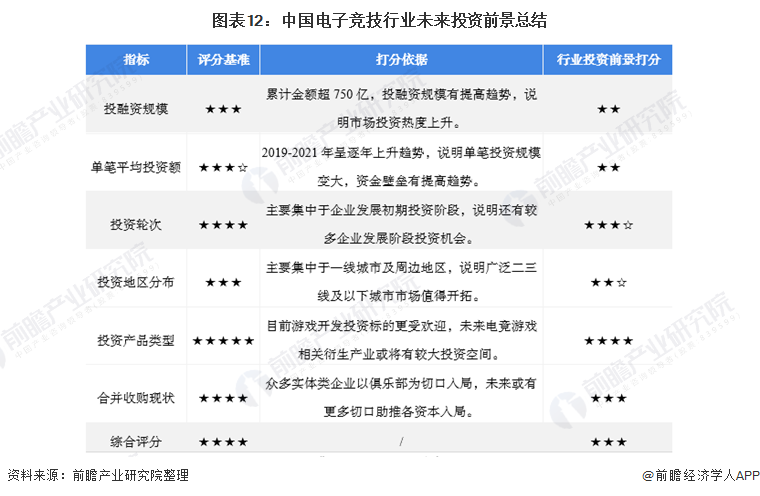

中國電競行投融資及合并收購現狀總結:有較好的投資前景

根據本文分析層面,前瞻對中國電競行業投資前景做了相關評估打分,前瞻給定的評分基準為4星,行業未來投資前景得分為3分,因此前瞻認為其投資前景較為廣闊。

注:滿星★★★★★,☆為半星。計算公式=各指標的星星數量匯總/指標類別

以上數據參考前瞻產業研究院《中國電子競技行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電子競技行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電子競技行業發展軌跡及實踐經驗,對電子競技行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT