【深度】2021年中美肽類藥物行業(yè)發(fā)展對比分析(附發(fā)展差異剖析)

行業(yè)主要公司:藥明康德(300759.SZ)、凱萊英(002821.SZ)、圣諾生物(688117.SH)、海特生物(300683.SZ)、安科生物(300009.SZ)、諾泰生物(688076.SH)等

本文核心數(shù)據(jù):發(fā)展歷程、人才儲備、研發(fā)企業(yè)分布、市場規(guī)模等

中美肽類藥物行業(yè)發(fā)展對比

1、中美肽類藥物行業(yè)供給對比分析

——產(chǎn)品角度

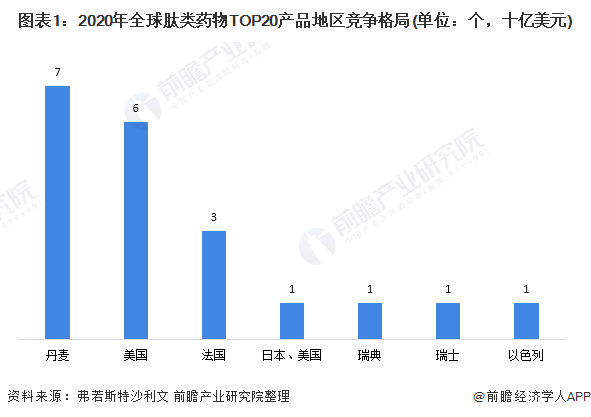

從2020年全球肽類藥物TOP20產(chǎn)品的角度來看,美國共有6個產(chǎn)品進(jìn)入了2020年全球肽類藥物TOP20;而中國并沒有肽類藥物產(chǎn)品進(jìn)入全球TOP20。

——企業(yè)角度

在全球范圍內(nèi),2020年TOP10肽類藥物的銷售收入達(dá)到了254億美元;占總市場規(guī)模的40.4%;而TOP20肽類藥物的銷售收入達(dá)到了370億美元,占總市場規(guī)模的58.9%。特別注意的是,全球TOP20最暢銷肽類藥物中每一種均達(dá)到接近10億美元或以上的銷售收入。

從供給企業(yè)來看,在全球TOP20中,美國有EliLilly、Amgen兩家公司的產(chǎn)品進(jìn)入了TOP20;而中國并沒有企業(yè)進(jìn)入。

2、中美肽類藥物行業(yè)需求對比分析

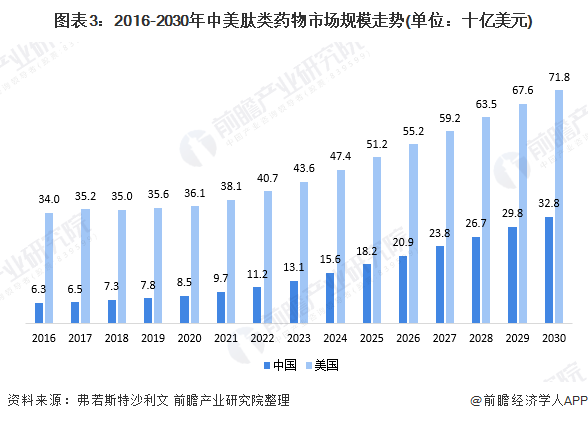

根據(jù)弗若斯特沙利文的數(shù)據(jù)顯示,美國的肽類藥物市場規(guī)模從2016年的340億美元上升至2020年的361億美元,年復(fù)合增速達(dá)到了1.4%;而中國的肽類藥物市場規(guī)模則是從2016年的63億美元上升至2020年的85億美元,年復(fù)合增速達(dá)到了8%,遠(yuǎn)遠(yuǎn)超過了全球增速。

此外,根據(jù)弗若斯特沙利文的預(yù)測,美國肽類藥物市場將由2020年的361億美元增至2025年的512億美元,復(fù)合年增長率為7.3%,并進(jìn)一步增至2030年的718億美元,2025年至2030年的復(fù)合年增長率為7.0%。此外,在2020年,美國肽類藥物市場占全球肽類藥物市場的57.4%,預(yù)計將維持其于全球肽類藥物市場的領(lǐng)先份額,于2030年達(dá)到50.6%。而中國的肽類藥物市場由2020年的85億美元增至2025年的182億美元,復(fù)合年增長率為16.3%,并進(jìn)一步增至2030年的328億美元,2025年至2030年的復(fù)合年增長率為12.5%。

3、中美肽類藥物行業(yè)發(fā)展對比總結(jié)

綜合來看,美國肽類藥物企業(yè)競爭實(shí)力更強(qiáng),全球TOP20肽類產(chǎn)品中有6個產(chǎn)品屬于美國,而中國暫未有企業(yè)產(chǎn)品進(jìn)入全球TOP20。但根據(jù)弗若斯特沙利文,2021-2030年,中國在肽類藥物需求上更大;其增速將會達(dá)到全球第一,亦是美國增速的兩倍。

中美肽類藥物行業(yè)發(fā)展差異剖析

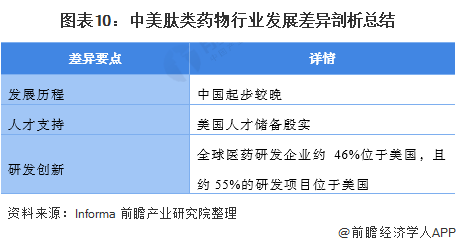

1、發(fā)展歷程:中國起步較晚

1902年,科學(xué)家Bayliss和Starling在動物腸胃里分離出了能側(cè)記胰腺分泌活動物的物質(zhì),并將這種物質(zhì)命名為促胰腺素,這也是科學(xué)家們首次發(fā)現(xiàn)多肽類物質(zhì),從此揭開了多肽功能性研究的神秘面紗。1931年,Euler和Gaddum從馬的大腦和大腸的提取物中發(fā)現(xiàn)并分離純化得到一種能使平滑肌收縮并且促進(jìn)血管舒張從而降低血壓的物質(zhì),并將這種物質(zhì)命名為P多肽物質(zhì),這是人類最早發(fā)現(xiàn)的神經(jīng)類多肽物質(zhì)。1950年后,Merrifield設(shè)計發(fā)明了固相合成多肽類物質(zhì)的方法,開創(chuàng)了人工合成多肽的先河,給肽類藥物研究帶來了跳躍性的發(fā)展。70年后后期,腦啡肽及阿片樣肽的功能深入研究,使得肽類藥物的活性研究進(jìn)入高潮。到了80年代后期,就不斷有肽類藥物被合成上市。

20世紀(jì)90年代初,瑞士諾華、默克雪蘭諾、輝凌制藥、美國賽生等跨國醫(yī)藥企業(yè)在中國注冊上市了多個化學(xué)合成多肽藥物,使多肽藥物進(jìn)入中國市場。20世紀(jì)90年代末,國內(nèi)醫(yī)藥企業(yè)開始關(guān)注多肽藥物,1997年,國內(nèi)企業(yè)自主研發(fā)上市了我國第一個多肽類新藥“注射用胸腺五肽”,開啟了中國本土的多肽藥物行業(yè)。然而受到技術(shù)條件及硬件設(shè)備的限制,諸如多肽合成儀、制備級色譜、保護(hù)氨基酸、樹脂等設(shè)備及原輔材料的供應(yīng)相對不足等原因,中國企業(yè)尚難以大規(guī)模生產(chǎn),直到21世紀(jì)初,各項(xiàng)技術(shù)配套逐漸成熟,國內(nèi)開始具備大規(guī)模生產(chǎn)多肽藥物的能力。

2、人才支持:美國人才儲備殷實(shí)

根據(jù)QuacquarelliSymonds公司每年發(fā)布的QS世界大學(xué)排名顯示,2021年生物科學(xué)QS世界排名前200的大學(xué)中,有62所大學(xué)進(jìn)入生物學(xué)科QS世界排名前200,占據(jù)TOP200大學(xué)的31%。特別注意的是,與排名第二的英國差距達(dá)到了40所大學(xué),這也進(jìn)一步說明了美國生物醫(yī)藥行業(yè)就業(yè)需求強(qiáng)勁。而中國僅有6所大學(xué)進(jìn)入生物學(xué)科QS世界排名前200,比重為3%。

3、研發(fā)創(chuàng)新:全球醫(yī)藥研發(fā)企業(yè)約46%位于美國,且約55%的研發(fā)項(xiàng)目位于美國

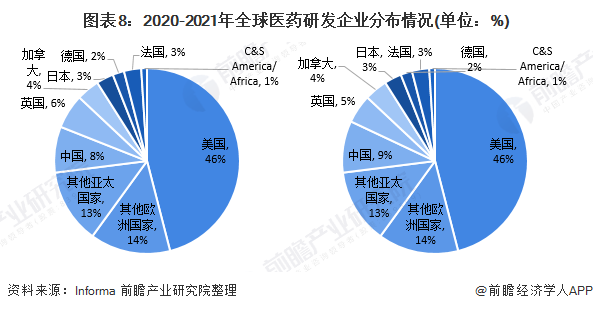

根據(jù)Informa的數(shù)據(jù)顯示,2020-2021年全球醫(yī)藥研發(fā)有46%的企業(yè)集中在美國,而在中國的研發(fā)企業(yè)從2020年的8%上升至2021年的9%;這也說明中國醫(yī)藥研發(fā)行業(yè)的逐步崛起。

注:左邊是2020年,右邊是2021年。

目前,全球共有18528個醫(yī)藥研發(fā)項(xiàng)目;其中,10260個是屬于美國,占總研發(fā)項(xiàng)目的55%;而中國只擁有3097個項(xiàng)目,占總研發(fā)項(xiàng)目的17%。

4、中美肽類藥物行業(yè)發(fā)展差異剖析總結(jié)

結(jié)合中美肽類藥物行業(yè)的發(fā)展歷程、人才支持、研發(fā)創(chuàng)新等因素來看,目前美國的肽類藥物行業(yè)發(fā)展較好,但隨著中國整體的發(fā)展,中國將會不斷拉小與美國之間的差距。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國醫(yī)藥行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫(yī)藥行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)藥行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對醫(yī)藥行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT