收藏!一文讀懂2021年南京市發(fā)展現(xiàn)狀(民生篇) 老齡化趨勢促使城市加大醫(yī)療資源投入

本文核心數(shù)據(jù):南京人口、南京房價、南京學(xué)校數(shù)量、南京醫(yī)療機構(gòu)數(shù)量

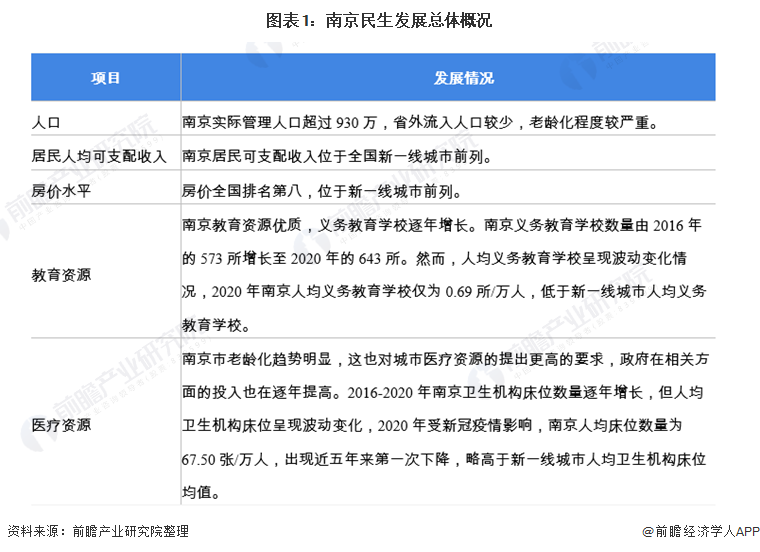

1、南京民生發(fā)展總體概況

南京實際管理人口超過930萬,省外流入人口較少,老齡化程度較嚴(yán)重。此外,南京居民可支配收入位于全國新一線城市前列,房價全國排名第八,并且南京教育資源和醫(yī)療資源較為短缺。

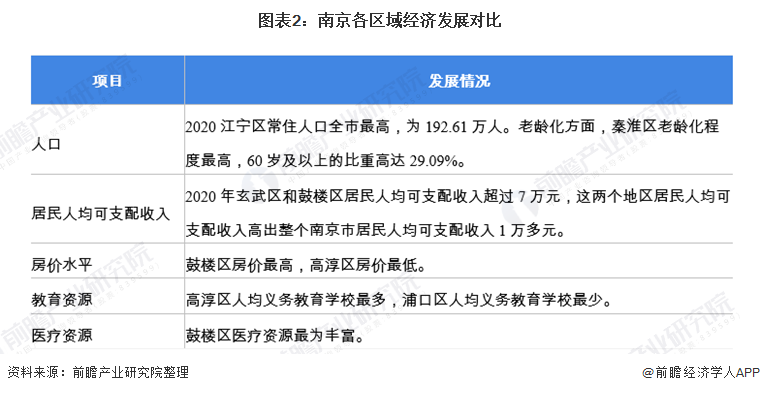

分區(qū)域看,2020江寧區(qū)常住人口全市最高,為192.61萬人。老齡化方面,秦淮區(qū)老齡化程度最高,60歲及以上的比重高達29.09%。2020年玄武區(qū)和鼓樓區(qū)居民人均可支配收入超過7萬元,這兩個地區(qū)居民人均可支配收入高出整個南京市居民人均可支配收入1萬多元,與之對應(yīng),玄武區(qū)、鼓樓區(qū)房價也較高。在教育資源方面,高淳區(qū)人均義務(wù)教育學(xué)校最多,浦口區(qū)人均義務(wù)教育學(xué)校最少。在醫(yī)療資源方面,鼓樓區(qū)醫(yī)療資源最為豐富,南京各區(qū)域民生發(fā)展情況如下:

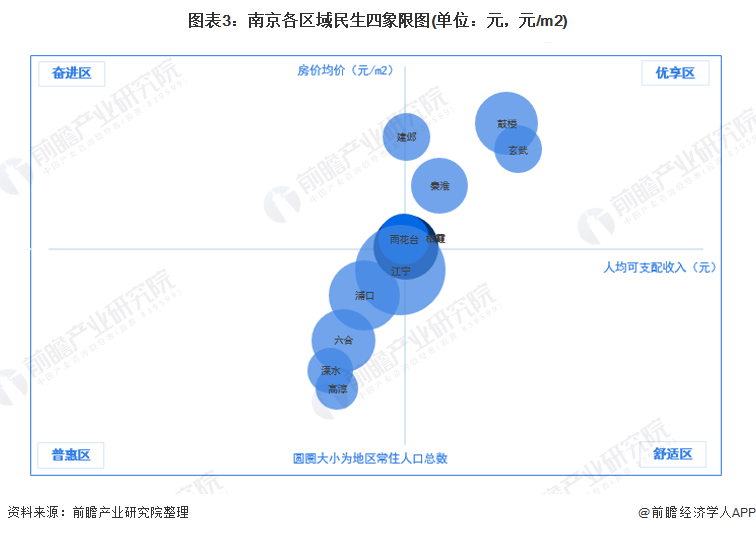

鼓樓區(qū)、玄武區(qū)、秦淮區(qū)人均可支配收入及房價較高,屬于優(yōu)享區(qū)。雨花臺區(qū)、棲霞區(qū)人均可支配收入接近南京均值,但是房價較高,介于優(yōu)享區(qū)和奮進區(qū)之間。江寧區(qū)人均可支配收入接近南京各區(qū)人均可支配收入,但房價均價略低于全市均值,介于舒適區(qū)和普惠區(qū)之間。浦口區(qū)、六合區(qū)、溧水區(qū)和高淳區(qū)人均可支配收入及房價均較低,位于普惠區(qū)。

注:前瞻根據(jù)各區(qū)的人均可支配收入及房價均價兩大指標(biāo)劃分了優(yōu)享區(qū)、舒適區(qū)、普惠區(qū)和奮進區(qū)。

優(yōu)享區(qū):人均可支配收入≥55860元,房價均價≥31020元/m2;

舒適區(qū):人均可支配收入≥55860元,房價均價≤31020元/m2;

普惠區(qū):人均可支配收入≤55860元,房價均價≤31202元/m2;

奮進區(qū):人均可支配收入≤55860,房價均價≥31202元/m2

2、南京人口

(1)人口數(shù)及戶籍情況

——實際管理人口超過930萬,省外流入人口較少

近十年南京人口保持低速穩(wěn)定增長,實際管理人口由2000年的623.85萬人增長至2020年的931.47萬人。全市常住人口中,居住地與戶口登記地所在的鄉(xiāng)鎮(zhèn)街道不一致且離開戶口登記地半年以上的人口人戶分離人口為440.9萬人,其中流動人口為265.18萬人,省外流入人口為134.85萬人,占常住人口的14.48%,可見南京市省外移民數(shù)量所占比例較小,本地或省內(nèi)流入人口據(jù)多。

——2020年江寧區(qū)人口規(guī)模位列首位,區(qū)域內(nèi)人口流動現(xiàn)象明顯

分區(qū)域看,江寧區(qū)常住人口全市最高,為192.61萬人。浦口區(qū)人口排名第二,為117.16萬,高淳區(qū)常住人口最少,為42.92萬人。

但從戶籍人口對常住人口的比例來看,高淳區(qū)戶籍/常住比例最高,達到105.14%。溧水區(qū)、六合區(qū)等戶籍常住比也相對靠前,側(cè)面印證了上述南京市人口人戶分離規(guī)模大的情況,結(jié)合區(qū)際經(jīng)濟發(fā)展情況,前瞻認(rèn)為,南京市內(nèi)區(qū)域人口流動情況較為明顯,人口向經(jīng)濟較發(fā)達的行政區(qū)流動。

(2)老齡化情況

——南京老年人規(guī)模較大,老齡化程度在新一線城市中明顯

南京比全國提前10年進入人口老齡化階段,同時也是全國首批養(yǎng)老服務(wù)綜合改革試點城市。60歲以上人口占南京總?cè)丝诘?8.98%,超出新一線城市老齡化程度均值約2個百分點,在新一線城市匯總老齡化現(xiàn)象較為明顯。

——秦淮區(qū)老齡化程度最高,建鄴區(qū)和雨花臺區(qū)老齡化程度較低

分區(qū)域看,目前秦淮區(qū)老齡化程度最高,60歲及以上的比重高達29.09%。而建鄴區(qū)和雨花臺區(qū)60歲及以上人口占比低于10%,這兩大區(qū)域老齡化程度較低。

注:(1)江北高新直管區(qū)無公布相關(guān)數(shù)據(jù)

(2)南京衛(wèi)健委2019年起不披露區(qū)層面老齡化數(shù)據(jù),此處為2018年數(shù)據(jù)

3、南京居民人均可支配收入

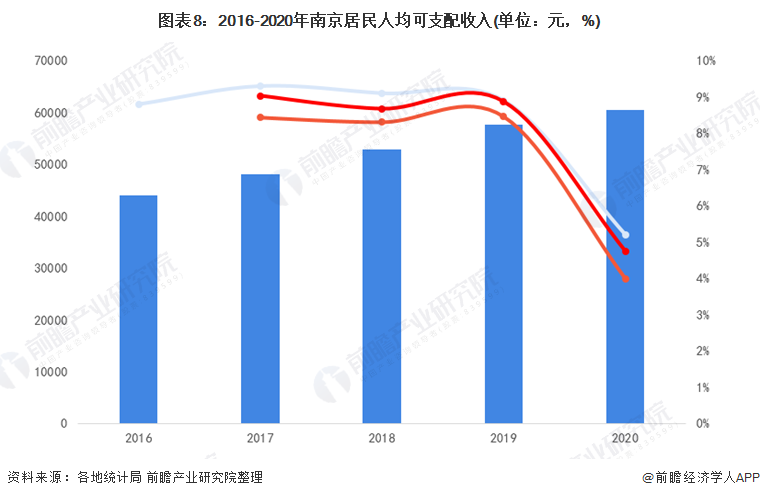

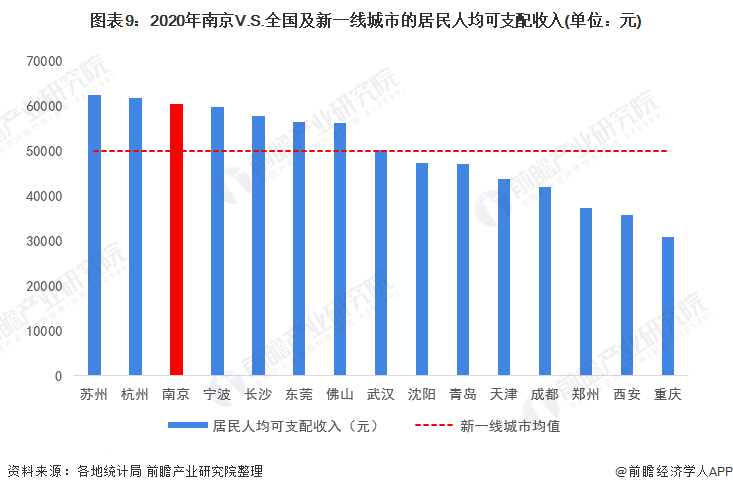

(1)南京居民可支配收入位于全國新一線城市前列

南京居民可支配收入位于全國新一線城市第一梯隊。2020年,上海居民人均可支配收入60606元,同比增長5.20%,比新一線城市人均可支配收入高出1萬多元,增速也比新一線城市同比增速高出0.5個百分點。

注:武漢、長沙、沈陽披露數(shù)據(jù)為城鎮(zhèn)居民口徑

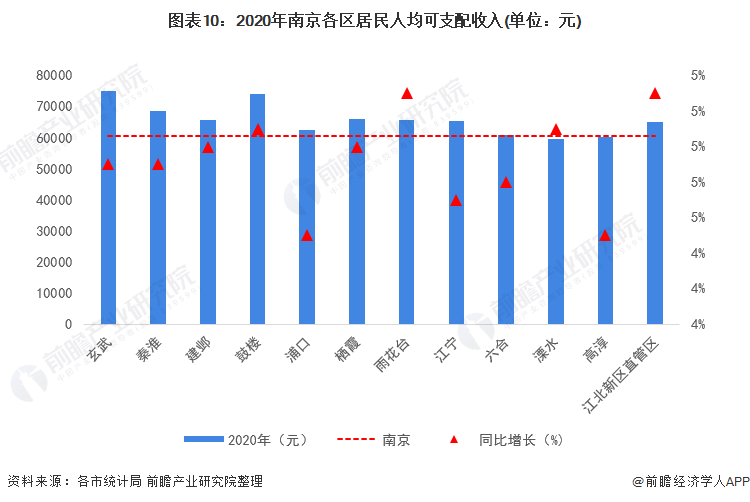

(2)2020年玄武區(qū)和鼓樓區(qū)人均可支配收入最高,雨花臺區(qū)人均可支配收入增速最快

分區(qū)域看,2020年玄武區(qū)和鼓樓區(qū)居民人均可支配收入超過7萬元,這兩個地區(qū)居民人均可支配收入高出整個南京市居民人均可支配收入1萬多元。高淳區(qū)、溧水區(qū)居民人均可支配收入低于整個南京市居民人均可支配收入,其中溧水區(qū)居民人均可支配收入最低,僅為59740元;其他區(qū)域均高于市居民人均收入均值,高出幅度從200-8000元不等。增速方面,雨花區(qū)2020年居民人均可支配收入增速最高,為5.3%。

4、南京房價水平

(1)南京房價全國第八

南京城區(qū)高度城市化,呈現(xiàn)多中心局面,推高整體城市均價。據(jù)統(tǒng)計數(shù)據(jù)顯示,南京房價位居全國城市房價第八位,新一線城市第三位,2021年3月南京房價均價為24730元/ m2。

注:上圖價格為商品住宅銷售均價。

(2)鼓樓房價最高,高淳區(qū)房價最低

目前,鼓樓區(qū)房價最高,超過5萬元m2;其次是建鄴區(qū),房價為4.8萬元/m2。高淳區(qū)房價最低,為0.9萬元/m2。

注:1)上圖價格為商品住宅銷售均價;2)江北高新直管區(qū)未公布相關(guān)數(shù)據(jù),因此未納入分析中。

5、南京教育資源

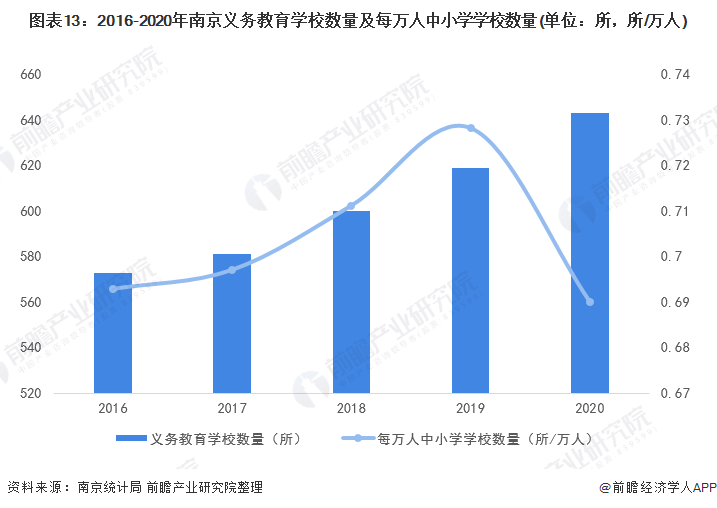

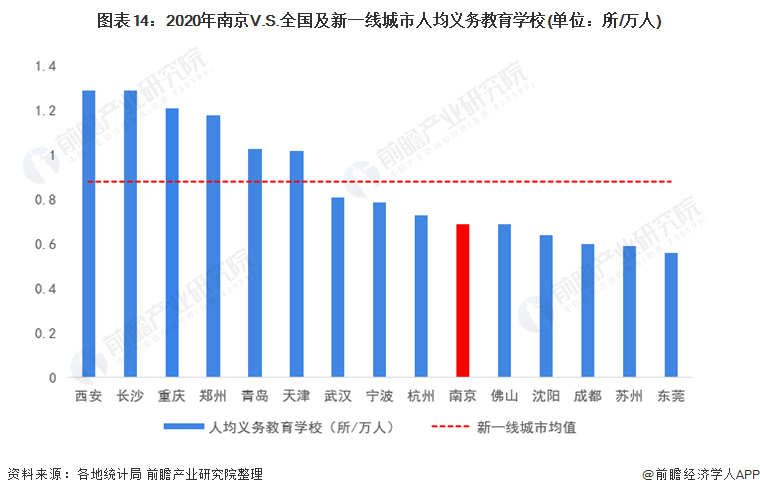

(1)規(guī)模逐年擴大,但人均義務(wù)教育學(xué)校資源波動變化

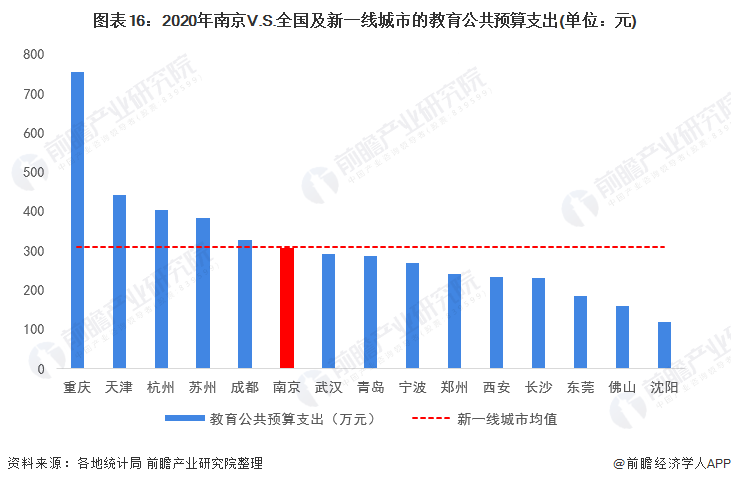

南京教育資源優(yōu)質(zhì),義務(wù)教育學(xué)校逐年增長。南京義務(wù)教育學(xué)校數(shù)量由2016年的573所增長至2020年的643所。然而,人均義務(wù)教育學(xué)校呈現(xiàn)波動變化情況,2020年南京人均義務(wù)教育學(xué)校僅為0.69所/萬人,低于新一線城市人均義務(wù)教育學(xué)校。

注:人均義務(wù)教育學(xué)校=義務(wù)教育學(xué)校/常住人口數(shù)量

住:2020年北京和廣州義務(wù)教育學(xué)校數(shù)量暫未公布,因此前瞻在此采用2019年北京和廣州義務(wù)教育學(xué)校數(shù)量/2020年北京和廣州常住人口數(shù)量算出北京和廣州人均義務(wù)教育學(xué)校數(shù)量。

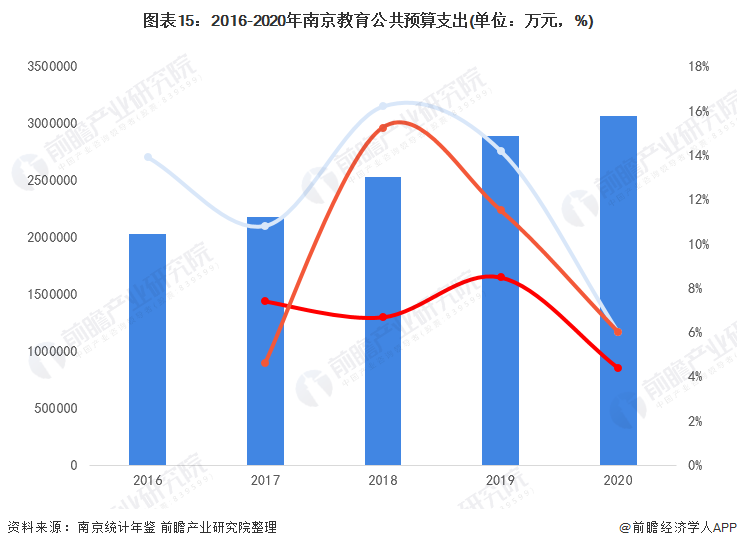

因此,長期以來,南京十分重視教育建設(shè),持續(xù)投入經(jīng)費用于教育事業(yè)。2016-2020年,南京教育公共預(yù)算支出持續(xù)擴大,2020年南京教育公共預(yù)算支出達到306.28億元,但仍低于新一線城市支出均值。增速方面,2020年南京教育公共預(yù)算支出同比增長6.0%,與新一線城市教育公共預(yù)算支出增速持平,高出全國增速1.6個百分點。

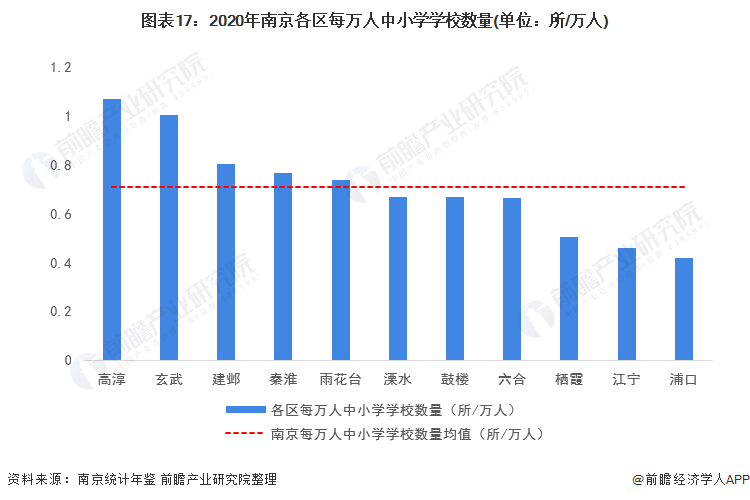

(2)高淳區(qū)人均義務(wù)教育學(xué)校最高,浦口區(qū)人均義務(wù)教育學(xué)校最少

分區(qū)域看,除棲霞區(qū)、江寧區(qū)、浦口區(qū)外,其他區(qū)人均義務(wù)教育學(xué)校超過南京人均義務(wù)教育學(xué)校,其中高淳區(qū)人均義務(wù)教育學(xué)校最多,為1.07所/萬人。浦口區(qū)人均義務(wù)教育學(xué)校最少,僅為0.42所/萬人。

注:江北高新直管區(qū)區(qū)未公布相關(guān)數(shù)據(jù),因此未納入分析中。

6、醫(yī)療資源

(1)老齡化趨勢促使城市加大醫(yī)療資源投入

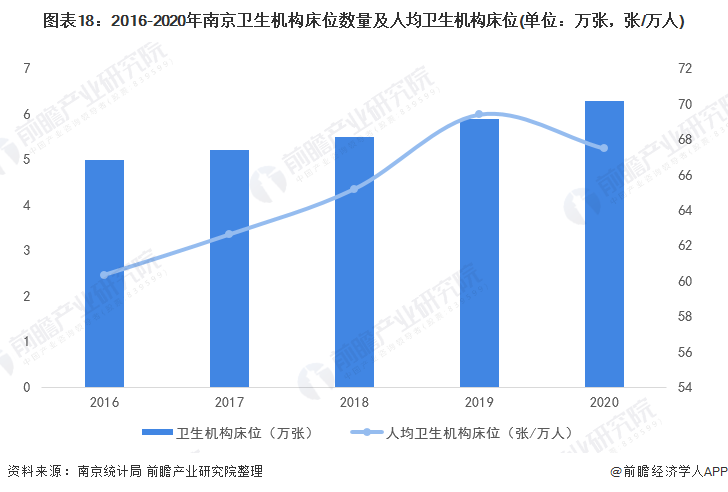

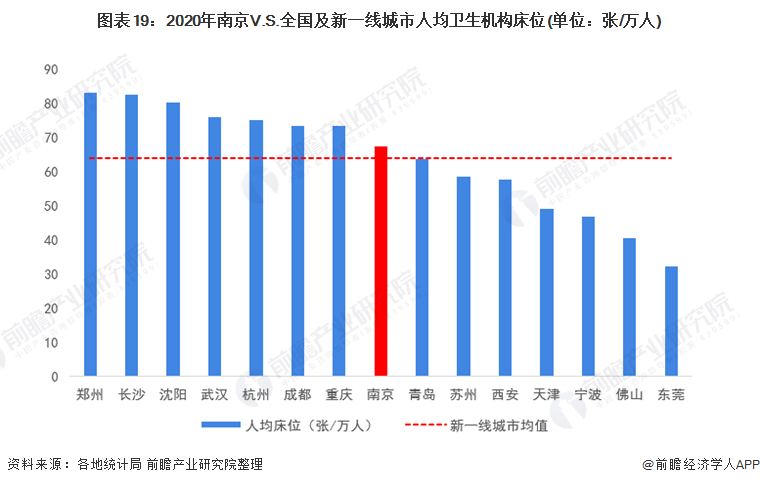

南京市老齡化趨勢明顯,這也對城市醫(yī)療資源的提出更高的要求,政府在相關(guān)方面的投入也在逐年提高。2016-2020年南京衛(wèi)生機構(gòu)床位數(shù)量逐年增長,但人均衛(wèi)生機構(gòu)床位呈現(xiàn)波動變化,2020年受新冠疫情影響,南京人均床位數(shù)量為67.50張/萬人,出現(xiàn)近五年來第一次下降,略高于新一線城市人均衛(wèi)生機構(gòu)床位均值。

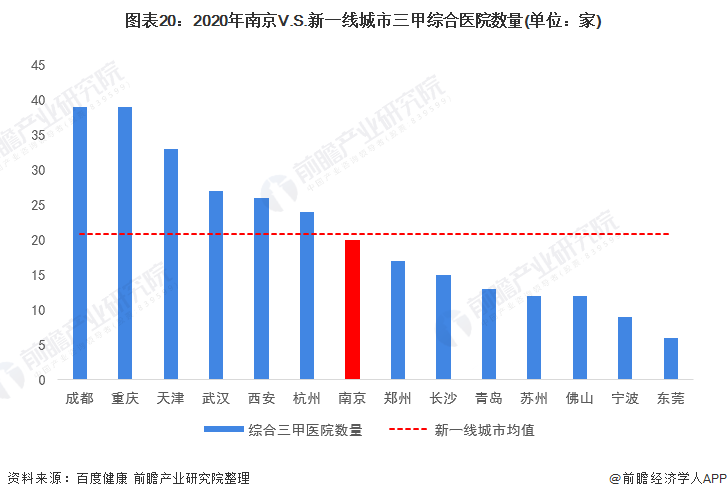

此外,相比其它新一線城市而言,南京擁有的三甲綜合醫(yī)院數(shù)量較少,2020年數(shù)量為20家,略低與新一線城市三家綜合醫(yī)院數(shù)量均值。

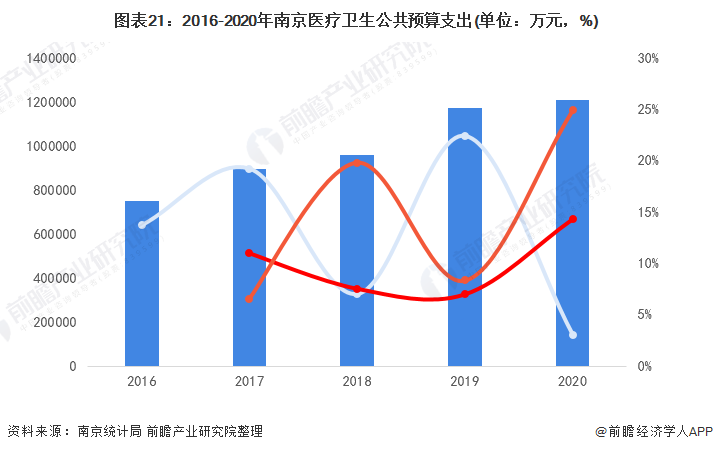

2016-2020年,南京醫(yī)療衛(wèi)生公共預(yù)算支出持續(xù)擴大,由2016年的75.15億元增長至2020年的120.85億元,年復(fù)合增長率達到9%以上。但相較于全國、新一線城市醫(yī)療衛(wèi)生公共預(yù)算支出增速,南京醫(yī)療衛(wèi)生公共預(yù)算支出增速波動程度較大,2020年增速明顯低于全國、新一線城市增速,距離新一線城市醫(yī)療衛(wèi)生公共預(yù)算支出均值仍有較大差距。

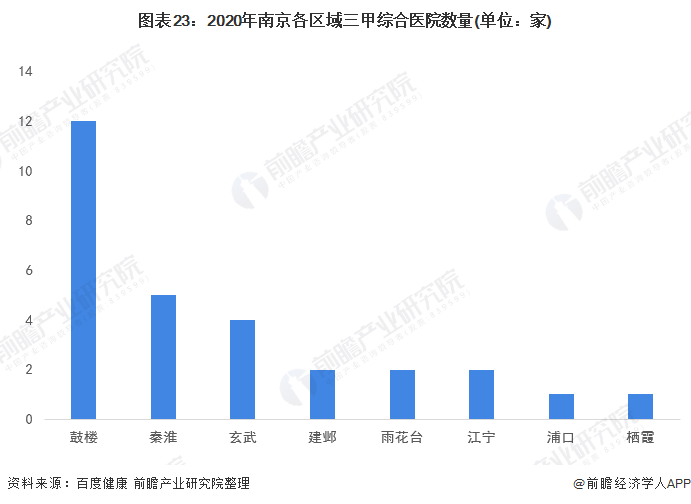

(2)鼓樓區(qū)醫(yī)療資源最為豐富

分區(qū)域看,目前,南京全市的三甲綜合醫(yī)院重點集中在鼓樓區(qū)、秦淮區(qū)、玄武區(qū),數(shù)量分別達到12家、5家、4家,鼓樓區(qū)的三甲醫(yī)院數(shù)量斷層領(lǐng)先;而其他區(qū)均在2家或以下。

注:南京統(tǒng)計年鑒計入的三級甲等醫(yī)院總數(shù)未包括軍隊系統(tǒng)數(shù)量,與區(qū)域三甲醫(yī)院數(shù)量統(tǒng)計口徑有所區(qū)別。

結(jié)合上文常住人口分布數(shù)據(jù)可知,南京城區(qū)醫(yī)療資源分布不均問題仍較明顯。為解決這個問題,南京市致力于提升基層醫(yī)院尤其是區(qū)域醫(yī)療中心的醫(yī)療服務(wù)能力。近年來,南京在醫(yī)療硬件設(shè)施、人才建設(shè)和醫(yī)技等方面不斷提升基層醫(yī)院醫(yī)療服務(wù)水平。如江寧區(qū)以年均超20億元的規(guī)模,強化醫(yī)療衛(wèi)生軟硬件投入,使江寧成為全省首家擁有區(qū)級公辦三甲醫(yī)院的區(qū)縣;浦口區(qū)中醫(yī)院在浦口區(qū)委、區(qū)政府的支持下,建筑面積由6600平方米增至8.2萬平方米,床位數(shù)由206張增至500張。未來南京將進一步優(yōu)化全市醫(yī)療衛(wèi)生資源布局,增加農(nóng)村醫(yī)療能力供給,創(chuàng)建南京“15分鐘健康服務(wù)圈”,有力提升基層醫(yī)療衛(wèi)生服務(wù)水平。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《南京市數(shù)字經(jīng)濟行業(yè)市場前瞻與投資規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對數(shù)字經(jīng)濟行業(yè)跟蹤搜集的一手市場數(shù)據(jù),全面而準(zhǔn)確地為您從行業(yè)的整體高度來架構(gòu)分析體系。報告主要深入解析了什么是數(shù)字經(jīng)濟;全球數(shù)字經(jīng)濟行業(yè)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國養(yǎng)老產(chǎn)業(yè)上游發(fā)展現(xiàn)狀 市場規(guī)模不斷擴大【組圖】

-

2025年內(nèi)蒙古風(fēng)電行業(yè)發(fā)展現(xiàn)狀 內(nèi)蒙古優(yōu)勝風(fēng)電場數(shù)量共有70個【組圖】

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)