【行業(yè)深度】洞察2022:中國太陽能電池行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價(jià)等)

太陽能電池行業(yè)主要上市公司:目前國內(nèi)太陽能電池制造行業(yè)的上市公司主要有通威股份(600438.SH)、隆基股份(601012.SH)、中利集團(tuán)(002309.SZ)、晶澳科技(002459.SZ)、協(xié)鑫集成(002506.SZ)、東方日升(300118.SZ)、中來股份(300393.SZ)、航天機(jī)電(600151.SH)、億晶光電(600537.SH)、愛旭股份(600732.SH)、天合光能(688599.SH)、拓日新能(002218.SZ)、愛康科技(002610.SZ)、亞瑪頓(002623.SZ)等。

本文核心數(shù)據(jù):中國太陽能電池競爭梯隊(duì)、中國上市太陽能電池企業(yè)區(qū)域分布熱力圖、中國太陽能電池行業(yè)市場份額(按產(chǎn)量占比)

1、中國太陽能電池行業(yè)競爭梯隊(duì)

我國是太陽能電池產(chǎn)銷大國,目前,中國太陽能發(fā)電這一領(lǐng)域在全球占有很大的優(yōu)勢,中國作為全球最大的太陽能發(fā)電產(chǎn)業(yè)鏈集群、最大產(chǎn)品出口國,擁有豐富的應(yīng)用市場、良好的投資環(huán)境以及最多的發(fā)明和應(yīng)用專利。我國的太陽能電池產(chǎn)業(yè),具有從上游高純度晶硅的生產(chǎn),到中游高效的太陽能電池生產(chǎn),再到下游太陽能光伏電站的建設(shè)與運(yùn)用的完整產(chǎn)業(yè)鏈體系,且擁有自主生產(chǎn)建設(shè)的知識產(chǎn)權(quán)專利。目前我國太陽電池行業(yè)競爭格局根據(jù)企業(yè)經(jīng)營范圍可以分為光伏一體化組件生產(chǎn)企業(yè)和專業(yè)電池生產(chǎn)廠商,兩種類型企業(yè)均具有代表企業(yè)。

從我國上市太陽能電池企業(yè)區(qū)域分布來看,我國太陽能電池企業(yè)主要分布在東部長三角沿海地區(qū)。

2、中國太陽能電池行業(yè)市場份額

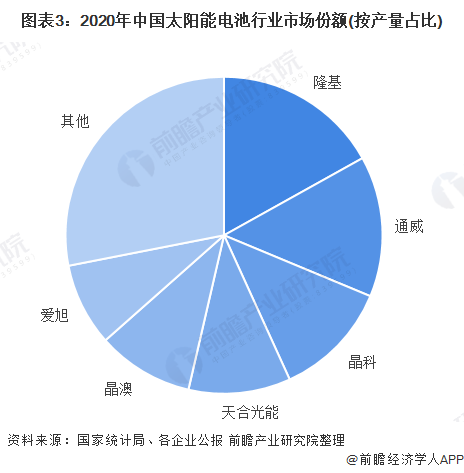

近年來我國光伏行業(yè)已經(jīng)逐漸成熟,行業(yè)市場主要份額主要由幾家大型光伏企業(yè)所占據(jù)。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2020年我國太陽能電池產(chǎn)量約15.73萬兆瓦;根據(jù)各企業(yè)公報(bào)數(shù)據(jù)顯示,2020年我國太陽能電池行業(yè)按產(chǎn)量市場份額排名第一的為隆基股份,產(chǎn)量達(dá)2.66萬兆瓦,占行業(yè)總產(chǎn)量的16.91%,其次分別為通威股份、晶科科技和天合光能,產(chǎn)量占比均超過10%。

3、中國太陽能電池行業(yè)市場集中度

從行業(yè)集中度來看,我國光伏電池行業(yè)產(chǎn)業(yè)集中度于2020年快速提升,這表明行業(yè)成熟度不斷提高。2019年行業(yè)CR3和CR5集中度分別為26.99%和40.20%,至2020年,行業(yè)CR3和CR5集中度則上升至43.19%和63.46%,行業(yè)集中度提升較為明顯。

4、中國太陽能電池行業(yè)區(qū)域競爭格局

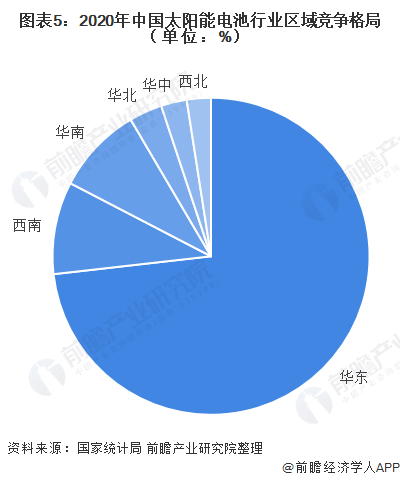

自2015年以來,我國太陽能電池的產(chǎn)量規(guī)模逐年提升,產(chǎn)業(yè)主要集中在華東地區(qū)。2020年,我國太陽能電池產(chǎn)量最多的地區(qū)是華東,占全國產(chǎn)量的73.2%,西南地區(qū)產(chǎn)量為9.42%,排名第二。在各省市中,江蘇省產(chǎn)量最多,為5383.4萬千瓦,是浙江產(chǎn)量的近兩倍;浙江產(chǎn)量排在第二位,為2860.06萬千瓦;安徽產(chǎn)量排名第三,為2060.7萬千瓦。

5、中國太陽能電池行業(yè)企業(yè)布局及競爭力評價(jià)

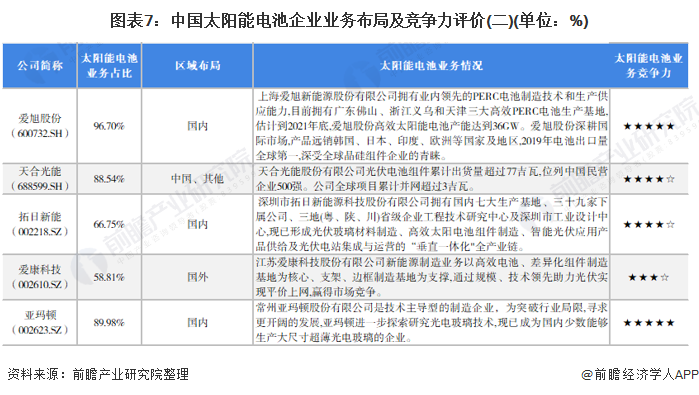

從我國太陽能電池行業(yè)的上市公司來看,在太陽能電池行業(yè),我國上市企業(yè)數(shù)量較多,除了有像億晶光電和中來股份等以生產(chǎn)光伏電池為主的企業(yè)外,還有著布局光伏產(chǎn)業(yè)鏈上下游的綜合性企業(yè),如隆基股份、通威股份等,這些企業(yè)都具備較強(qiáng)的行業(yè)競爭力。

6、中國太陽能電池行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,隨著新能源技術(shù)的蓬勃發(fā)展,各類型新能源行業(yè)都快速發(fā)展,除太陽能外,核能、風(fēng)能和潮汐能等都具有較大的發(fā)展?jié)摿Γ欢捎趯η鍧嵞茉吹恼w需求仍較大,因此行業(yè)替代威脅較小;行業(yè)現(xiàn)有競爭者數(shù)量雖仍然較多,但行業(yè)處于不斷成熟的階段,行業(yè)競爭格局逐漸清晰,且市場份額不斷提升;上游供應(yīng)商則為硅材料供應(yīng)商企業(yè),這些行業(yè)均已較為成熟,且應(yīng)用的下游領(lǐng)域較廣,因此對太陽能電池行業(yè)議價(jià)能力較強(qiáng),而下游消費(fèi)市場以光伏發(fā)電站為主,隨著光伏發(fā)電產(chǎn)能的不斷提升,對太陽能電池的需求也不斷提升,且為剛需,因此下游對太陽能電池行業(yè)的議價(jià)能力較弱;目前行業(yè)存在較高的準(zhǔn)入資質(zhì)以及資金、技術(shù)門檻較高,且行業(yè)發(fā)展不斷成熟,因此潛在進(jìn)入者威脅較小,但由于太陽能電池的發(fā)展?jié)摿^大,因此行業(yè)仍吸引著大量潛在進(jìn)入者進(jìn)入。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國太陽能電池行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要分析了中國太陽能電池行業(yè)發(fā)展背景;國內(nèi)外太陽能電池行業(yè)發(fā)展情況;太陽電池重點(diǎn)細(xì)分市場情況;重點(diǎn)地區(qū)太陽能電池行業(yè)發(fā)展情況;太陽能電池行業(yè)主要企業(yè)經(jīng)營情...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價(jià)等)

-

【行業(yè)深度】洞察2024:中國心臟封堵器行業(yè)競爭格局及市場份額(附競爭梯隊(duì)、競爭格局、市場集中度等)

-

【行業(yè)深度】洞察2024:中國薄膜太陽能電池行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價(jià)等)

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價(jià)等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價(jià)等)