2022年中國互聯網征信市場發展現狀分析 依托三大模式發力、助力征信數字化發展【組圖】

本文核心數據:收錄用戶數量,日均查詢數量,業務類型,信息類型,使用場景

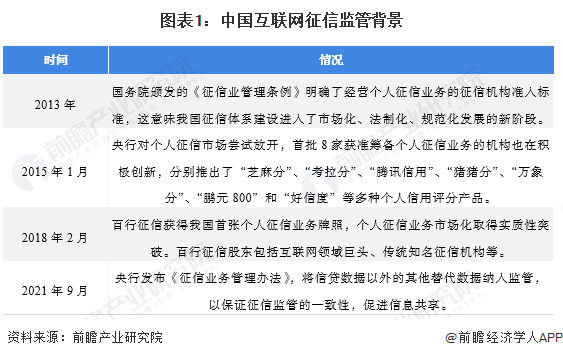

中國互聯網征信監管背景

2013年,國務院頒發《征信業管理條例》,標志著我國征信體系建設進入了市場化、法制化、規范化發展的新階段。近年來,大數據技術在征信領域廣泛應用,大量有效的“替代數據”被用于分析個人的信用情況,鑒于此背景,2021年中國人民銀行頒發《征信業務管理辦法》,明確將信貸數據意外的其他數據納入監管,這將為互聯網征信提供良好的法治環境,推動互聯網征信業務發展。

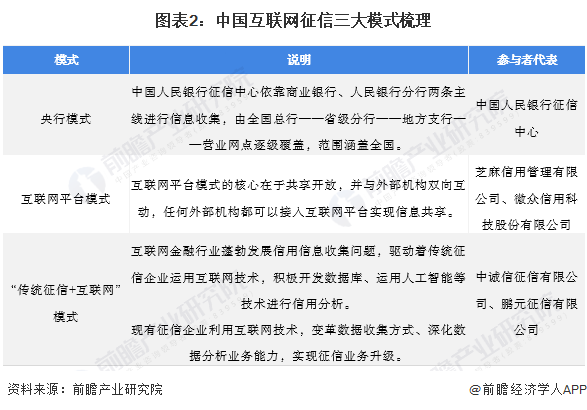

中國互聯網征信三大模式

——三大模式梳理介紹

根據互聯網征信業務開展模式的差異,可以將互聯網征信分為央行模式、互聯網平臺模式、“傳統征信+互聯網”模式。

央行模式憑借獨一無二的政治優勢,依托商業銀行、人民銀行分行進行信貸信息收集,形成了覆蓋全國的征信系統;互聯網平臺模式主要是由互聯網公司開發,旨在構建一個信息互通、共享的平臺,實現征信目的;“傳統征信+互聯網”的模式主要是傳統征信機構利用互聯網技術,變革數據收集方式、深化數據分析業務能力,實現征信業務升級。

——三大模式特點對比

互聯網三大征信模式具有鮮明的特點,從采集數據類型來說,“傳統征信+互聯網”模式依托已有的客戶基礎,采集信貸信息為主,輔助采集多元的替代信息,可以更全面分析用戶的信用情況,在信息質量上更具優勢;而從運行模式來看,互聯網平臺模式可以快速聚集流量,積累多元化信用數據,效率上更具有優勢。央行依托行政力量可以便捷獲取權威數據,運行模式較好。

中國互聯網征信發展現狀

——央行模式發展現狀

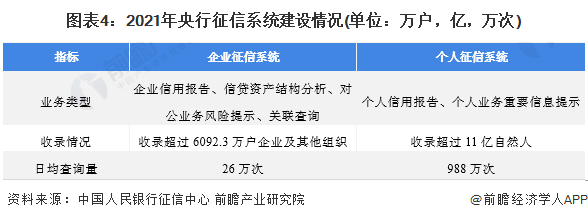

中國人民銀行征信系統自2006年在全國范圍內正式啟動,迄今已建成全球最大的企業和個人征信系統。截至2021年,央行征信中心累計收錄超過6092.3萬戶企業及其他組織、11億自然人;日均查詢量分別達到26萬次、988萬次。

——互聯網平臺模式發展現狀

互聯網平臺模式當前主要是以芝麻信用管理有限公司、微眾信用科技股份有限公司為典型代表,二者均有較強的互聯網背景。以芝麻信用管理有限公司為例,其為螞蟻集團全資控股子公司,依托支付寶、電商平臺等優勢,在用戶同意的前提下可以獲取各類消費及行為數據,利用大量的替代數據實現用戶信用評價。

截至2021年,芝麻信用開發企業征信平臺,收錄超400萬中小企業信息;使用場景包括出行、住宿、小額信貸等領域。互聯網平臺模式的顯著優勢在于搭建平臺實現信息貢獻、依托自身業務搜集多元化替代數據輔助判斷。

——“傳統征信+互聯網”發展現狀

“傳統征信+互聯網”的模式主要是傳統征信機構利用互聯網技術,變革自身數據收集方式、深化數據分析業務能力,實現征信業務升級。典型如中誠信有限公司開發“萬象信用”一站式互聯網大數據征信平臺,提供實時在線的大數據征信產品服務。

以中誠信為例,其互聯網征信與數百家金融機構及中大型企業合作,主要收集信貸信息,輔助替代數據,可以用于銀行、保險、互聯網金融、供應鏈金融、消費金融及消費、生活等多種商業場景。

以上數據參考前瞻產業研究院《中國征信行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對征信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來征信行業發展軌跡及實踐經驗,對征信行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT