全球汽車制造產業轉移路徑分析 向以中國為首的亞洲地區轉移

汽車行業上市公司:比亞迪(002594)、吉利控股(00175.HK)、上汽集團(600104)、廣汽集團(601238)、北汽藍谷(600733)、長安汽車(000625)等

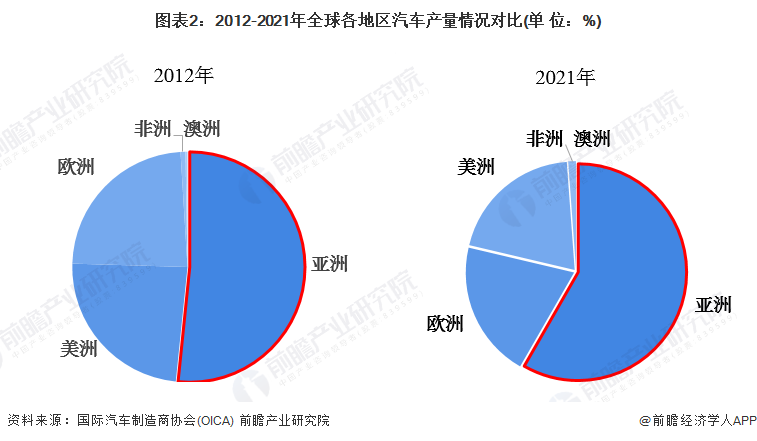

本文核心數據:全球汽車產量、全球汽車產量占比

全球汽車生產顯露“疲態”

根據OICA國際汽車制造商協會統計的數據顯示,2005-2021年,全球汽車產量呈先上升后下降趨勢,在2017年后開始趨于下降,出現生產疲軟的態勢。2020年受疫情影響,全球經濟和汽車工業產生了巨大沖擊,全球汽車產量相較2019年產量下降15.43%,一度降為7800萬輛以下;2021年又有所回升,全球汽車產量在8000萬輛以上。

注:由于OICA的逐年公布方式,部分年份的數據會在后一年進行修正,故來自于OICA的數據存在一定差異性,前瞻選取的是經過修正后的數據,下同,不再贅述。

全球汽車制造產業逐漸向以中國為首的亞洲地區轉移

——亞洲汽車制造產業地位不斷提高

2012-2021年間,歐美地區以及澳洲地區的汽車產量占比均有所下降,非洲占比維持不變,而亞洲地區的汽車產量占比卻不斷攀升,表明全球汽車制造產業逐漸向亞洲轉移的明顯趨勢,亞洲汽車制造產業地位逐步升高。

——中國汽車產量占比由不足25%增至超30%

在全球汽車產量Top10地區的產量占比來看,在2021年前十的地區中,榜上共計5個亞洲地區,按照汽車產量占比排名分別為中國、日本、印度、韓國和泰國地區,其中,中國的汽車產量占比最高,且其產量占比從2012年的不足25%一路增至2021年的30%有余。

——中國汽車產量占比增長近10個百分點

2012-2021年間,在OICA統計范圍內的亞洲國家中,中國的汽車產量占全球比例增長的百分點最高,將近增長了10個百分點,印度、越南、印度尼西亞、巴基斯坦、菲律賓和緬甸的汽車產量占比均有所增長,而伊朗、中國臺灣、馬來西亞、泰國、韓國和日本地區的汽車產量占比則均有下降。

綜上所述,表明伊朗、中國臺灣、馬來西亞、泰國、韓國和日本地區的汽車產業市場或多或少受到其他亞洲地區市場的擠壓。

全球汽車制造產業轉移原因:勞動力、生產技術和需求

總體來看,2012-2021年,全球汽車制造產業已將中心逐漸緩緩遷移至亞洲地區,且中國為汽車制造產業的最大集中地,而美國仍為北美和南美洲的汽車制造業中心。

注:圖上的排名為2021年全球汽車制造產業的排名(按汽車產量)。

全球汽車制造產業形成這樣的轉移形勢的原因主要有三:亞洲勞動力成本較低,且勞動力充足;近年來,亞洲的汽車生產技術和研發水平大大提高,尤其是中國地區,在汽車制造技術進展快速,且在新能源汽車和智能汽車的技術全球領先;隨著亞洲新興市場的經濟不斷發展,中國及周邊亞洲國家/地區對汽車的需求出現一定程度的增大,間接推動著全球車企在以中國為首的亞洲地區不斷建設汽車生產廠,在一定程度上搶占新興市場的汽車市場。

以上數據參考前瞻產業研究院《中國汽車整車制造行業需求前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車整車制造業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車整車制造業發展軌跡及實踐經驗,對汽車整車制造...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT