2022年全球智慧健康市場競爭格局分析 全球市場集中度不高

智慧健康行業(yè)上市公司:平安好醫(yī)生(01833.HK)、京東健康(06618.HK)、阿里大健康(00241.HK)等

本文核心數(shù)據(jù):全球智慧健康行業(yè)增長率情況、全球智慧健康行業(yè)集中度、美國競爭格局、歐盟競爭格局、中國競爭格局等

競爭格局:亞洲和澳洲地區(qū)市場增長率較高

隨著世界各國對老齡化、慢病化等全球人類健康福祉努力,全球智慧健康行業(yè)也在不斷地向上發(fā)展。2020年疫情的爆發(fā),為讓全球在應(yīng)對新冠肺炎的傳播上付出了巨大的代價。智慧健康作為輔助減緩老齡化、慢病化和新冠疫情對人類影響的一把好手,各地區(qū)一線醫(yī)務(wù)人員正在部署智能醫(yī)療設(shè)備,如遠程醫(yī)療、機器人和其他技術(shù),以抗擊這一流行病。2020年4月,印度公共衛(wèi)生和家庭福利部在多個洲部署了由VeraSmartHealthcare設(shè)計的“COVID-19監(jiān)測系統(tǒng)應(yīng)用程序”。

隨著慢性病發(fā)病率的增加,加上智能手機的高滲透率,市場可能會迎來巨大的機遇。政府亦采取多種方式鼓勵采用智能醫(yī)療保健/診療產(chǎn)品,預(yù)計將對市場產(chǎn)生積極影響。例如,2020年3月,日本經(jīng)濟產(chǎn)業(yè)省在日本推出了免費的遠程健康咨詢服務(wù)。此類實例有望幫助該地區(qū)的智能醫(yī)療保健產(chǎn)品市場以最快的速度增長。

從全球智慧健康產(chǎn)業(yè)各區(qū)域的市場規(guī)模增長率熱力圖來看,亞太地區(qū)的智能醫(yī)療保健產(chǎn)品市場預(yù)計將以最快的速度增長,日本、印度和中國在未來或可成為亞太地區(qū)中智慧健康產(chǎn)業(yè)較快發(fā)展的地區(qū)。而非洲和南美地區(qū)的市場規(guī)模增長率將低于平均水平。

注:上圖中的的全球智慧健康產(chǎn)業(yè)統(tǒng)計范圍為產(chǎn)品端(遠程醫(yī)療、電子健康記錄、移動健康、智能藥丸和注射器以及智能 RFID 柜等)和應(yīng)用端(存儲和庫存管理、監(jiān)控、治療和其他應(yīng)用)。

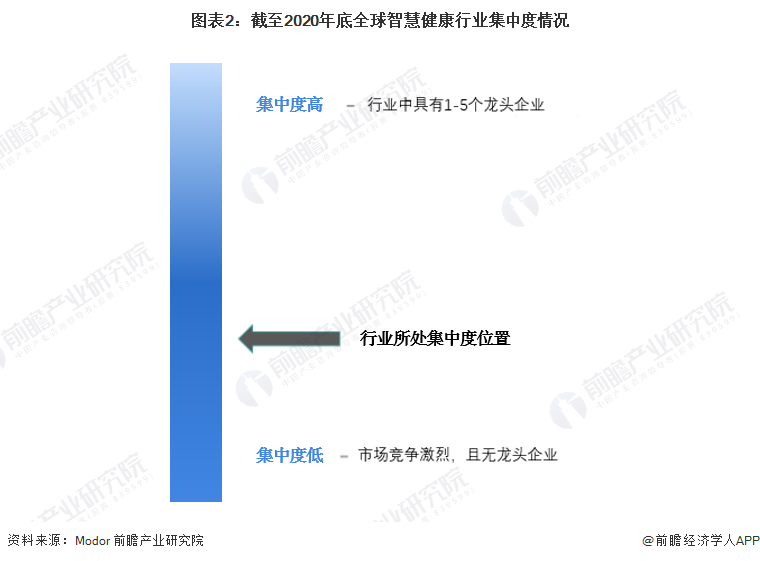

集中度:全球智慧健康行業(yè)集中度處于中下水平

在全球智慧健康產(chǎn)業(yè)競爭格局中,行業(yè)內(nèi)主要的參與者為Olympus Corporation(奧林巴斯)、Honeywell(霍尼韋爾)、Allscripts、Abbott Laboratories(雅培)、GE Healthcare(GE醫(yī)療)等。

全球智慧健康市場逐漸分散,因為市場上已經(jīng)存在一些大型企業(yè),而智慧健康行業(yè)中不同國家/地區(qū)的政策間接幫助了市場并為其他參與者創(chuàng)造了機會,進入行業(yè)內(nèi)的企業(yè)逐漸增多。

截至2020年底,全球智慧健康產(chǎn)業(yè)集中度不高,處于中下水平,未來隨著智慧健康產(chǎn)業(yè)不斷發(fā)展,進入的企業(yè)愈來愈多,行業(yè)或?qū)㈤_始通過兼并重組、股權(quán)投資等形式提高行業(yè)集中度。

部分地區(qū)競爭格局分析

——美國的醫(yī)療健康保險和線上健身成資本寵兒

2020年,美國智慧健康行業(yè)企業(yè)獲投金額最高的企業(yè)為Bright Health,獲投金額為5億美元,其主營業(yè)務(wù)為醫(yī)療健康保險。緊隨其后的為Zwift獲投4.5億美元,其主營業(yè)務(wù)為線上健身/健身游戲化。

不僅如此,在榜上可見共有3家以醫(yī)療健康保險為主營業(yè)務(wù)的企業(yè),其次有2家涉及以線上健身為主營業(yè)務(wù)的企業(yè),表明醫(yī)療健康保險和線上健身兩類細分領(lǐng)域或受資方喜愛。

——愛沙尼亞智慧健康產(chǎn)業(yè)獲歐盟居民認可

根據(jù)2021年1月,HIMSS(醫(yī)療資訊及管理系統(tǒng)協(xié)會)對歐洲的智慧健康產(chǎn)業(yè)創(chuàng)新進行調(diào)研分析,該調(diào)研調(diào)查了歐洲各國居民認為的歐洲智慧健康產(chǎn)業(yè)創(chuàng)新榜樣。有最多的歐洲居民認為愛沙尼亞是2021年智慧健康產(chǎn)業(yè)的創(chuàng)新榜樣;其次是丹麥,有14%的居民認為丹麥?zhǔn)莿?chuàng)新榜樣之一。

——中國智慧健康第一梯隊大多為國際大型企業(yè)

國內(nèi)智慧健康市場活躍著為數(shù)眾多、規(guī)模不等、類型不同的企業(yè)。因所需技術(shù)水平的不同,提供硬件系統(tǒng)的企業(yè)相對集中,而提供軟件系統(tǒng)的企業(yè)和程序及應(yīng)用和其配套設(shè)備的企業(yè)則比較分散。所提供的產(chǎn)品和服務(wù)類型、系統(tǒng)可靠性、價格等方面差別明顯。按競爭力劃分,國內(nèi)智慧健康系統(tǒng)企業(yè)可分為“三大梯隊”,競爭力依次遞減。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國智慧健康產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧健康行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來智慧健康行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對智慧健康行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT