2022年中國生鮮電商行業市場現狀及發展趨勢分析 前置倉還有機會嗎?【組圖】

生鮮電商行業主要品牌:每日優鮮(MF)、叮咚買菜(DDL)、華英農業(002321)、金字火腿(002515)、光明地產(600708)、蘇寧以后(002024)

本文核心數據:叮咚買菜履約費率、業內代表企業營收、凈利潤數據

生鮮前置倉重資產模式導致企業資金鏈持續緊張

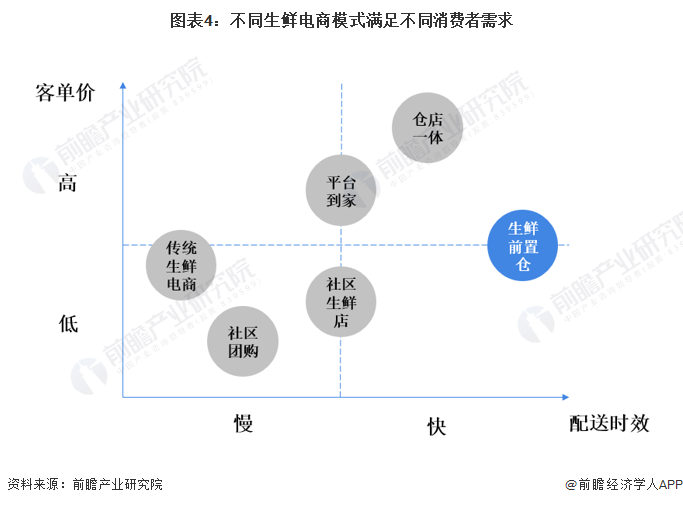

生鮮前置倉模式主要是“城市分選中心+社區前置倉”的二級分布式倉儲體系。每個前置倉,都是一個中小型的倉儲配送中心,總部中央大倉只需對前置倉供貨。消費者下單后,商品從附近的前置倉里發貨,可以實現0.5-1小時內送達。線上下單、線下即時配送的生鮮前置倉模式,很大程度上提高了配送效率,降低了生鮮貨損,并改善了消費體驗,滿足消費者快速即時的生鮮購買需求。

生鮮前置倉模式與其他生鮮電商模式最大的不同,就是其在居民小區1.5km左右設立一個面積約100㎡左右的前置倉。前置倉轉運、租金(倉)、打包(倉管)、配送(騎手)等運營和環節組成了高履約費用支出,造成生鮮前置倉模式的生鮮電商平臺資金鏈持續緊張。以叮咚買菜為例,2018年-2021年三年間,叮咚買菜的履約費用率分別為49.92%、35.68%、36.14%。叮咚買菜在上市后的履約費用稍有上升,但整體還算平穩。但這也側面證實,生鮮前置倉的業務增長并不能帶來履約費用的降低。

業內代表企業面臨持續虧損

生鮮行業貨值普遍偏低,毛利率也較低,而前置倉履約成本又過高,最終導致叮咚買菜、每日優鮮仍持續虧損。從財報數據上來看,每日優鮮和叮咚買菜每年的營收都是不斷增長的,但凈虧損也是不斷增長的。平臺業務的不斷增長,并沒有產生規模化效應,沒有停止虧損情況,反而越大越虧。

生鮮前置倉還有機會嗎?

——靠近目標客戶 回歸正常盈利模式

生鮮是非標準化的,同時本地化、個性化特征明顯,很難形成全國性網絡效應。所以,生鮮市場的流量獲取相對較慢,無法快速形成規模效應和網絡效應。如何以更低的成本獲得流量,是每個生鮮電商玩家都要深思的問題。而目前純粹依靠資本的力量砸市場,靠補貼吸引消費者,都帶不來牢靠的用戶粘性。不管是每日優鮮布局智慧菜場和零售云業務,還是叮咚買菜撤離珠海、滁州、唐山三城,其實都是想更加靠近目標客戶(一、二線城市的都市白領消費人群),減少無序擴張造成的長期虧損,以回歸到盈利的正常商業模式中。

——代表企業轉舵提利

業內玩家諸如每日優鮮、叮咚買菜等通過其他方式提升利潤以減輕企業虧損壓力。

更多本行業研究分析詳見前瞻產業研究院《中國生鮮電商行業解決方案與投資策略規劃報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

近兩年,生鮮電商市場發展可謂異常火爆。其中,2013年市場交易規模達到130億元,同比增長221%;2014年生鮮電商市場交易規模增長100%,達到260億元,行業處于高速發展時期...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT