【投資視角】啟示2022:中國生物醫藥行業投融資及兼并重組分析(附投融資匯總、產業園區和兼并重組等)

行業主要上市公司:目前國內生物醫藥行業的上市公司主要有天壇生物(600161)、華蘭生物(002007)、智飛生物(300122)、康泰生物(300601)、沃森生物(300142)、上海萊士(002252)等。

本文核心數據:生物醫藥行業投融資金額、生物醫藥行業投融資事件數量。

全文統計口徑說明:融資金額統計:①不含未披露金額企業;②數千萬元按照5000萬人民幣統計;③數億元按照5億人民幣統計;④數千萬美元按照5000萬美元統計;⑤美元兌人民幣匯率按照2021年12月匯率:1美元=6.37元人民幣計算。

2021年生物醫藥企業融資高峰發生在3月、8月和11月

根據《2021年度中國生物醫藥投融資藍皮書》公布的數據顯示,2021年,對于生物醫藥企業,融資高峰分別發生在3月、8月和11月,融資事件數量分別為35起、33起和32起,融資金額分別為122.19億元、120.8億元和94.42億元,均達到近百億元及以上的融資規模。

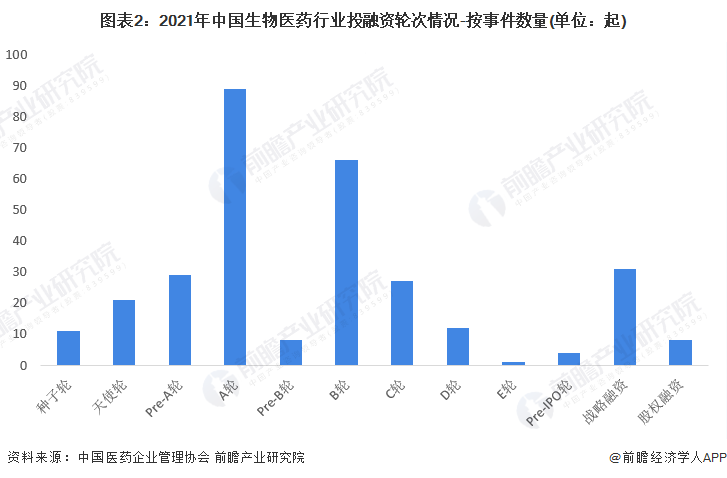

生物醫藥行業融資事件以A輪和B輪為主

按照融資事件統計,2021年生物醫藥研發企業共發生307起融資事件。其中,種子輪事件11起,天使輪事件21起,Pre-A輪事件29起,A輪(含A+、A++)89起,Pre-B輪8起,B輪(含B+、B++)66起,C輪(含C+輪)27起,D輪(含D+輪)12起,E輪1起,Pre-IPO輪4起,戰略融資31起,股權融資8起,生物醫藥行業融資事件以A輪和B輪為主。

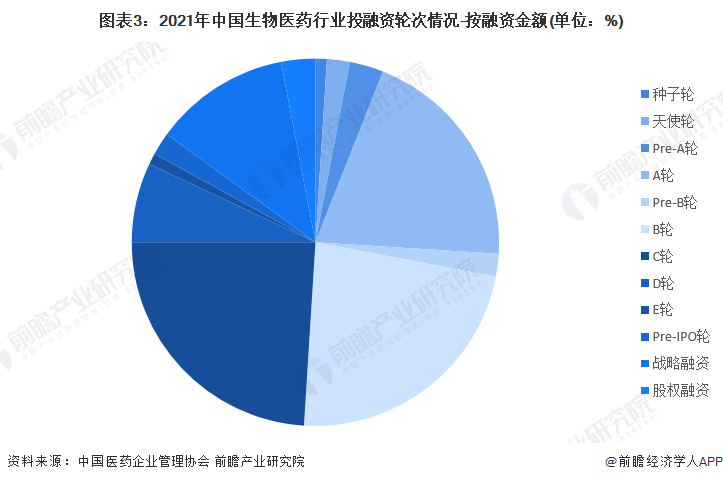

在融資額方面,C輪和B輪融資額占比較高,分別達到24%和23%,A輪融資額位列第三,占比為20%。

生物醫藥企業中,NK新銳公司再凌生物獲2021年最高種子輪融資額,達4500萬美元(約合人民幣2.87億元),為其NK療法管線的IND-enabling研究和初期的臨床開發提供資金。無獨有偶,致力于iPSC-CAR-NK通用型現貨免疫細胞技術平臺和產品的早期開發的星奕昂生物獲2021年最高天使輪融資額,達2.55億元人民幣。由全球領先的投資機構通和毓承孵化,專注于中樞神經系統(CNS)領域的生物技術公司翼思生物獲2021年最高A輪融資額,達1.8億美元(約合人民幣11.47億元)。致力成為內分泌相關治療領域的維昇藥業獲2021年最高B輪融資額,達1.5億美元(約合人民幣9.55億元)。作為新冠mRNA疫苗的國內領先企業--艾博生物,獲得2021年C輪最高融資額45.86億元人民幣。專注于小分子腫瘤藥物研發的和譽生物獲2021年最高D輪融資額1.23億美元(約合人民幣7.83億元)。

2021年艾博生物融資總額遙遙領先

受到新冠肺炎疫情全球大流行的影響,生物醫藥行業持續受到資本市場的關注。中國作為全球醫藥行業發展重要力量,適應了新冠疫情帶來的變化及沖擊,雖然生物醫藥行業投融資規模出現了一定的周期波動,但整體呈螺旋上升趨勢。

腫瘤治療領域獲得融資總額最高

按照治療領域統計,將獲得融資的生物醫藥企業進行研發領域標注,同一治療領域的融資額進行加和統計及排序,獲得2021年融資額前十大治療領域依次為腫瘤、自身免疫性疾病、抗病毒、神經系統疾病、代謝性疾病、抗感染、內分泌系統疾病、眼病、罕見病以及心血管疾病。

2019-nCov S protein是融資額最高的靶點

在獲得融資的生物醫藥企業中,結合已經披露的融資額和產品靶點信息以及藥渡數據庫檢索,將獲得融資的生物醫藥研發企業進行靶點統計,對同一靶點的融資額進行加和統計并排序,2021年融資額TOP10靶點依次為2019-nCoV Spike glycopro-tein、SARS-CoV-2相關靶點、JAK家族、HER2、CD19、TNF-α、IL-17、FGFRs、KRAS、Trop2。

靶向2019-nCoV Spike glycoprotein(又稱2019-nCov S protein)的融資金額最大,其融資金額占到前十大靶點融資金額的23.6%,主要涉及艾博生物和斯微生物兩家企業,這兩家企業的主要技術方向都是mRNA及其遞送系統。由此可見,疫情促使mRNA疫苗成為資本密切關注的對象。

涉及SARS-CoV-2藥物研發的企業有珠海麗珠單抗、三葉草生物和博安生物。三葉草生物利用自身Trimer-Tag?技術平臺,開發重組蛋白新冠疫苗,此類疫苗為基于SARS-CoV-2原始或變異毒株S蛋白的穩定的三聚體結構融合蛋白;珠海麗珠單抗正在研發重組蛋白新冠疫苗(V-01),該疫苗已在俄羅斯提交注冊申請;博安生物正在開發靶向SARS-CoV-2S蛋白的單抗(LY-CovMab)。進一步說明,針對SARS-CoV-2S蛋白為主要研究靶點。

生物醫藥產業園投資建設正當時

筑巢引鳳棲,生物醫藥產業園投資建設正當時。2021年,蘇州生物醫藥產業園三期開園、深圳市生物醫藥創新產業園提容、太倉生物醫藥產業園開工、蘇州生物醫藥產業園六期開工,進一步完善了當地生物醫藥產業孵化,形成了生物醫藥產業創新的集聚效應,從而促進生物醫藥產業的發展。

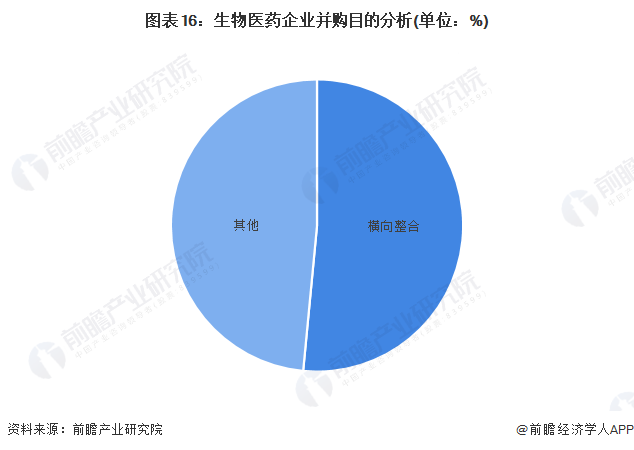

生物醫藥行業并購目的以橫向整合為主

2021年,生物醫藥行業并購依然保持較高的熱度,從并購目的來看,橫向整合占比超過50%,整體上看,生物醫藥行業并購以橫向整合為主。通過橫向整合,企業能夠聯合擴大企業規模,實現規模經濟和范圍經濟,提高經營效率;提高企業在生物醫藥行業的市場份額,提高市場集中度,增強企業對市場的控制能力,提高企業的市場競爭力;通過整體實力的提升,提高進入市場壁壘較高領域的能力。

生物醫藥行業投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國生物醫藥行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT