【行業深度】洞察2022:中國通信設備制造行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:目前國內通信設備制造行業的上市公司主要有中國移動(600941)、中國電(601728)、中國聯通(600050)、中興通訊(000063)、烽火通信(600498)、中天科技(600522)、亨通光電(600487)、富通信息(000836)、通鼎互聯(300004)、特發信息(000070)等。

本文核心內容:中國通信設備制造行業競爭派系、中國通信設備制造行業市場份額、中國通信設備制造行業市場集中度、中國通信設備制造行業企業布局及競爭力評價、中國通信設備制造行業競爭狀態總結

1、中國通信設備制造行業競爭派系

目前,中國通信設備制造行業市場競爭激烈,市場的參與者主要有三大派系,分別是通信運營與通信設備集成商、通信設備制造商以及五金、電子元器件供應商。

通信運營與通信設備集成商中的通信運營商方面,國內形成了以中國移動、中國電信、中國聯通為首的寡頭壟斷競爭格局,為國內用戶提供固定電話、移動電話和互聯網接入的通信服務。2019年6月6日,工信部正式發放5G牌照,中國廣電和中國移動、中國電信、中國聯通同時拿到5G牌照,成為第四大運營商,而且是非常優質的700MHz N28頻段資源,網絡覆蓋更強,未來有望打破國內電信運營服務三足鼎立的競爭格局。通信設備集成商方面,目前中興通訊為國內最大的通信設備集成商,其他競爭者的市場份額和公司規模較中興通訊都有較大差距。

通信設備制造方面,行業經歷數十年變革,飛速發展,國內設備商直接向全球各國運營商提供通信設備,中國也成為了全球通信設備制造行業競爭的主要戰場之一。目前,國內通信設備制造行業形成了以華為、vivo、OPPO、小米、榮耀等實力強勁企業為代表的多頭壟斷市場,行業集中度很高。

五金、電子元器件制造方面,我國上游市場呈完全競爭狀態,且隨著電子元器件的應用在通信、移動支付、信息安全、汽車電子和集成電路等關鍵領域中的應用越來越廣泛,國內經濟快速發展帶來的市場需求快速增長將進一步完善我國五金及電子元器件產業鏈。

2、中國通信設備制造行業市場份額

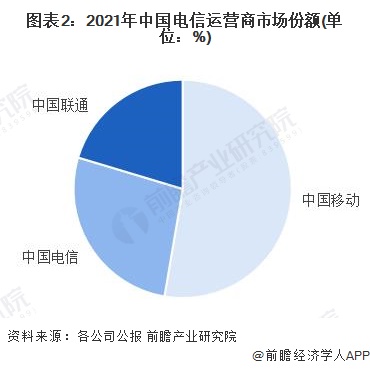

(1)電信運營服務:中國移動獨占中國電信運營市場的半壁江山

目前,中國電信運營行業三大龍頭企業分別是中國移動、中國電信、中國聯通,三大電信運營商處于寡頭壟斷的競爭格局;2021年,按營業收入計,三大運營商的市場份額占比分別為52.68%,26.96%和20.36%,中國移動獨占中國電信運營市場的半壁江山。

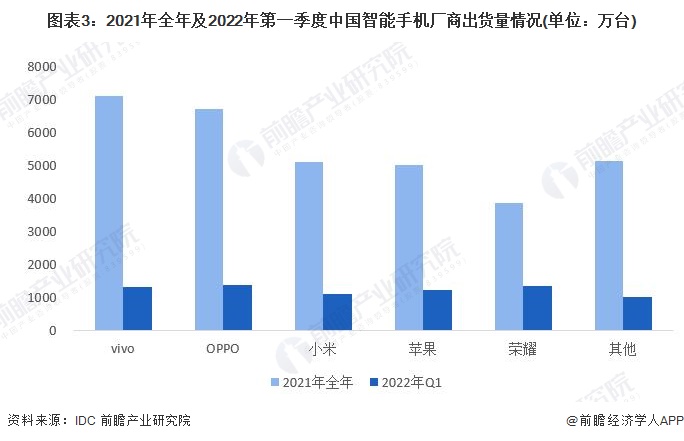

(2)通信設備制造:vivo、OPPO、小米、蘋果、榮耀占據手機出貨量前五名

根據國際數據公司(IDC)數據,按出貨量來看,2021全年中國智能手機市場出貨量前五的廠商分別為:vivo、OPPO、小米、蘋果、榮耀,手機出貨量分別約為7100萬臺、6710萬臺、5110萬臺、5030萬臺和3860萬臺。其中,蘋果2021年全年在中國市場出貨量自2015年以來再次突破5000萬臺,年度同比增幅近40%,為前五大廠商中增速最快。

2022年一季度,中國智能手機市場出貨量前五的廠商分別為:OPPO、榮耀、vivo、蘋果和小米,手機出貨量分別約為1370萬臺、1350萬臺、1330萬臺、1240萬臺和1100萬臺。

就市場份額來看,2021全年vivo、OPPO、小米、蘋果、榮耀的市場份額為別為21.5%、20.4%、15.5%、15.3%和11.7%,其他廠商市場份額合計為15.6%。

2022年第一季度,OPPO、榮耀、vivo、蘋果和小米的市場份額為別18.5%、18.2%、17.9%、16.7%和14.9%,其他廠商市場份額合計為13.7%。

(3)電子元器件制造行業:行業市場集中度較高,頭部企業占據著主要份額

2021年10月,中國電子元件行業協會發布了中國電子元件百強企業名單《“2021年(第34屆)中國電子元件企業經濟指標綜合排序”前一百名企業名單》。

2020年,第34屆中國電子元件企業綜合排序前一百家企業完成主營業務收入6962億元,實現利潤總額505億元,上繳稅金152億元,拉動就業60余萬人。以制造業務額計,中國電子元件排名前十企業如下:

注:截至2022年6月15日,中國電子元件行業協會尚未公布2022年中國電子元件行業TOP10企業。

按2021年中國電子元件行業TOP10企業主營業務收入占前一百家企業主營業務收入(6962億元)占比情況來看,2021年中國電子元件行業TOP10企業合計完成主營業務收入約4642.35億元,占前一百家企業主營業務收入總額的66.68%(CR10);行業CR5約為54.93%。其中,立訊精密工業股份有限公司、亨通集團有限公司和中天科技集團有限公司市場份額均超過10%。整體看來,我國電子元件行業市場份額集中程度較高,頭部企業市場份額占比較大。

3、中國通信設備制造行業市場集中度

通信運營商方面,因中國電信運營服務市場處于三大運營商的寡頭壟斷競爭中,故不適用市場集中度分析,未來中國廣電有可能打破中國電信運營服務三足鼎立的局面。通信設備集成商方面,目前中興通訊是該細分市場內市場份額占比最高的龍頭企業。

通信設備制造方面(以前文智能手機出貨量為例),IDC數據顯示,2021年中國智能手機市場排行前五的企業分別為vivo、OPPO、小米、蘋果、榮耀;國內通信設備制造市場集中趨勢明顯,行業CR5高達84.40%,同時也表明中小企業面臨著更為嚴峻的競爭壓力。

五金、電子元器件制造方面,行業CR5達到54.93%,CR10達到66.68%,行業內頭部企業的市場份額和公司規模較11-100名之間的企業有較大差距,行業整體市場集中度較高。

4、中國通信設備制造行業企業布局及競爭力評價

注:★為一星,☆為半星,滿分為5星。

5、中國通信設備制造行業競爭狀態總結

從五力競爭模型角度分析,由于目前,我國通信設備制造行業的競爭者較多,且各派系都處于穩步發展中,現有企業間的競爭較為激烈;而且由于通信設備制造行業技術產品更新迭代速度較快,所以行業存在一定的替代品威脅;通信設備制造行業的上游供應商一般為原材料、電子元器件、芯片生產企業,部分核心材料及零部件生產技術較為集中,可替代性較弱,因此行業上游議價能力較強;下游消費市場主要是通信運營商、通信設備集成商和終端客戶,由于目前我國通信運營商和通信設備集成商市場份額集中度極高,且通信設備制造行業品牌眾多,消費者的選擇很多,因此行業對下游的議價能力一般;此外,由于通信設備制造行業的進入門檻相對較高,行業內企業的技術優勢和量產能力擁有較強的反擊優勢,因此通信設備制造行業的新進入者威脅較小。

更多本行業研究分析詳見前瞻產業研究院《中國通信設備行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對通信設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來通信設備行業發展軌跡及實踐經驗,對通信設備行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT