預(yù)見2022:《2022年中國市政污泥處理行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:巴安水務(wù)(300262)、中原環(huán)保(000544)、玉禾田(300815)和興蓉環(huán)境(000598)等。

本文核心數(shù)據(jù):污泥產(chǎn)生量、市場規(guī)模、前景預(yù)測

行業(yè)概況

1、定義

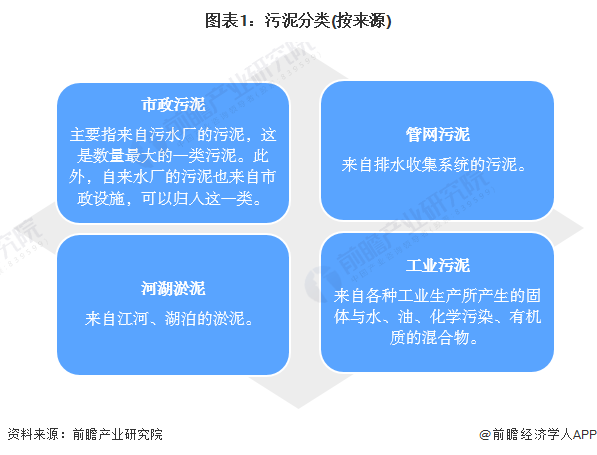

污泥(sludge)是由水和污水處理過程所產(chǎn)生的固體沉淀物質(zhì)。各類污泥性質(zhì)變化較大,按照其來源,可以劃分為市政污泥(也稱排水污泥)、管網(wǎng)污泥、河湖淤泥和工業(yè)污泥,在非特指環(huán)境下,污泥一般指市政排水污泥。

市政污泥處理主要指對來自污水廠的污泥以及自來水廠的污泥進行處理并對污泥進行最終消納的全過程,以達(dá)到“減量化、穩(wěn)定化、無害化、資源化”的目的,包括濃縮(調(diào)理)、脫水、厭氧消化、好氧消化、干化等前端處理工藝以及堆肥、焚燒、填埋和建材利用等后端處置工藝。

2、產(chǎn)業(yè)鏈剖析

中國市政污泥處理產(chǎn)業(yè)鏈上下游來看,市政污泥處理上游主要包括各類污泥處理設(shè)備、污泥處理藥劑的生產(chǎn)制造以及污水處理(污泥生產(chǎn));市政污泥處理中游主要是污泥處理設(shè)施建設(shè)以及運營,從目前來看,我國污泥處理項目運營方式主要分為BOT、TOT、BOO以及DBO等;市政污泥處理下游是污泥應(yīng)用市場,主要是包括衛(wèi)生填埋、土地堆肥利用、建筑材料化以及焚燒能源發(fā)電等。

在上游領(lǐng)域,市政污泥處理設(shè)備及配套材料供應(yīng)主要包括污泥處理設(shè)備以及污泥處理藥劑等。上游各類污泥處理設(shè)備供應(yīng)代表企業(yè)有三聯(lián)環(huán)保、興源環(huán)境等;污泥處理藥劑供應(yīng)代表企業(yè)有江海環(huán)保、晶莎等。此外,污水處理企業(yè)屬于市政污泥的生產(chǎn)商,也屬于市政污泥處理上游領(lǐng)域,污水處理代表企業(yè)有北控水務(wù)、首創(chuàng)股份、碧水源、國中水務(wù)等。

在中游市政污泥處理設(shè)施建設(shè)與運營領(lǐng)域,代表企業(yè)有中科博聯(lián)、中電環(huán)保、啟迪環(huán)境、中原環(huán)保、富春環(huán)保、華光環(huán)能、通源環(huán)境、威立雅、創(chuàng)業(yè)環(huán)保等。

在下游市政污泥應(yīng)用市場,根據(jù)污泥后端處置技術(shù)的不同,可分為衛(wèi)生填埋、焚燒能源發(fā)電、土地堆肥利用和建材利用等去向。在國家政策的支持下,我國污泥應(yīng)用市場將朝著堆肥等資源化方向,具體應(yīng)用于肥料市場、建材市場等,減少填埋。

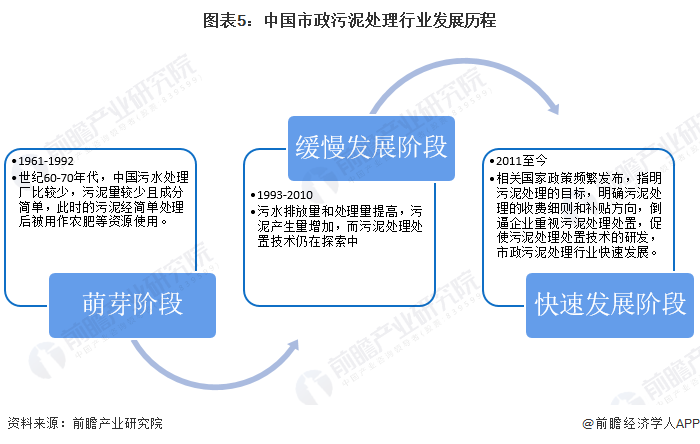

行業(yè)發(fā)展歷程:行業(yè)處在快速發(fā)展階段

自20世紀(jì)60年代起,中國污泥處理行業(yè)經(jīng)歷了萌芽、緩慢發(fā)展、快速發(fā)展三大階段,具體發(fā)展歷程如下:

行業(yè)政策背景:從“重水輕泥”向“泥水并重”轉(zhuǎn)變

2015“水十條”的發(fā)布反映了我國政府部門從過去“重水輕泥”的思路向“泥水并重”轉(zhuǎn)變。而后則是以全國城鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)規(guī)劃為政策主線,對污水污泥處置提出明確可行的規(guī)劃目標(biāo)。2017年發(fā)布的《“十三五”全國城鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)規(guī)劃》明確提出到2020年底,地級及以上城市污泥無害化處置率達(dá)到90%,其他城市達(dá)到75%;縣城力爭達(dá)到60%;重點鎮(zhèn)提高5個百分點。

目前,我國政府部門關(guān)于市政污泥處理的相關(guān)政策主要集中在相關(guān)設(shè)施建設(shè)規(guī)劃、污泥處置處理付費機制、行業(yè)企業(yè)經(jīng)營方面優(yōu)惠和補貼等幾大方面。

繼中國“十四五”規(guī)劃出臺并提出要在“十四五”期間全面提升環(huán)境基礎(chǔ)設(shè)施水平,推廣污泥焚燒無害化處理,預(yù)計在“十四五”期間,使國內(nèi)城市污染無害化處置率達(dá)到90%后,發(fā)改委和住建部便聯(lián)合發(fā)布了《“十四五”城鎮(zhèn)污水處理及資源化利用發(fā)展規(guī)劃》并在其中詳細(xì)規(guī)劃并布置了“十四五”期間市政污泥處理行業(yè)的發(fā)展路徑。

行業(yè)發(fā)展現(xiàn)狀

1、中國市政污泥產(chǎn)生量逐年增長

直觀來看,近年來中國的市政污泥產(chǎn)生量不斷升高。根據(jù)E2O環(huán)境研究院的數(shù)據(jù),2021年中國市政污泥的產(chǎn)生量初步核算為5552萬噸,較2020年同比增多8.23%。生活污水作為市政污泥的主要來源之一,是市政污泥產(chǎn)生量快速增多的原因。

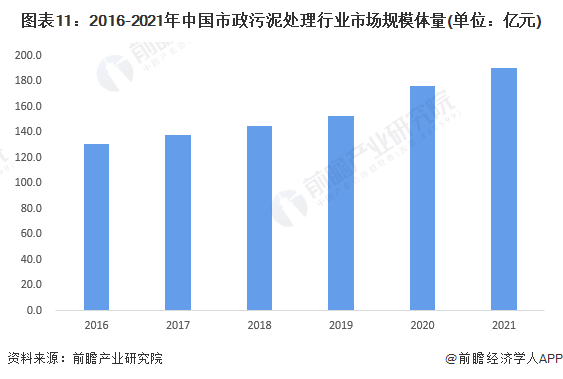

2、2021年市政污泥處理市場規(guī)模超190億元

由于不同污泥處理處置方法之間以及不同地區(qū)之間市政污泥處理的價格差異較大,且污泥處理處置間流程的固定性(即污泥需先經(jīng)過處理后才能進行處置)。因此前瞻以中國市政污泥處理行業(yè)招投標(biāo)市場中重點“污泥處理處置”項目的中標(biāo)金額數(shù)據(jù)為依據(jù),取其平均值作為中國市政污泥處理行業(yè)的市場價格,為343元/噸。

此處假設(shè)中國市政污泥處理行業(yè)的價格在六年間不發(fā)生變化,據(jù)此測算,2021年中國市政污泥處理行業(yè)的市場規(guī)模為190.4億元。

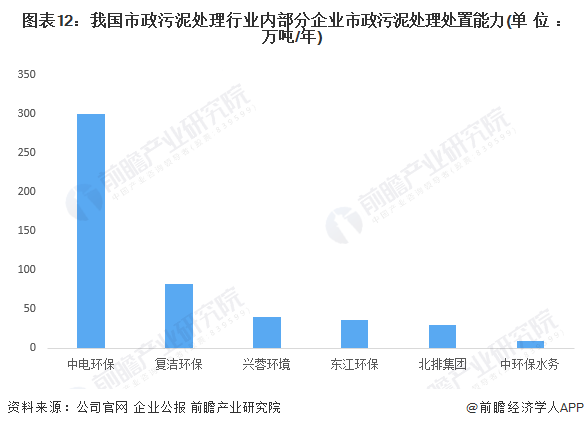

行業(yè)競爭格局:中電環(huán)保市政污泥處理處置能力最強

全國污泥處理處置市場中的投資運營企業(yè)參與項目較為零散,單個企業(yè)承擔(dān)的污泥處理處置市場化項目數(shù)量有限,且大多數(shù)企業(yè)主要負(fù)責(zé)省內(nèi)各市政污水污泥處理工程。同時,不同企業(yè)所承擔(dān)污水污泥處置項目年均處理能力以及企業(yè)的數(shù)據(jù)披露原則也均有所不同。因此,國內(nèi)市政污泥處理行業(yè)的市場競爭格局較為分散,不同省份間企業(yè)基本不存在跨省競爭的情況。根據(jù)國內(nèi)部分市政污泥處理企業(yè)披露的顯存市政污泥處理處置能力,中電環(huán)保的市政污泥處理處置能力最強,年處理量為300萬噸。

行業(yè)發(fā)展前景及趨勢預(yù)測

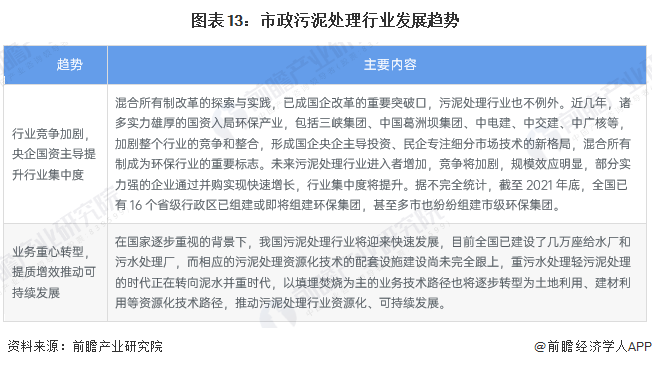

1、央企國資主導(dǎo)提升行業(yè)集中度,提質(zhì)增效推動可持續(xù)發(fā)展

隨著政策紅利釋放,中國市政污泥處理行業(yè)發(fā)展將迎來快速發(fā)展期,未來行業(yè)發(fā)展趨勢包含兩方面:一是行業(yè)競爭加劇,央企國資主導(dǎo)提升行業(yè)集中度;二是業(yè)務(wù)重心轉(zhuǎn)型,提質(zhì)增效推動可持續(xù)發(fā)展

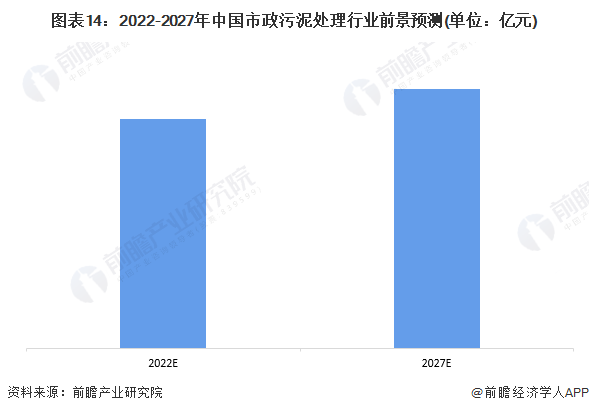

2、中國市政污泥處理市場迎來快速發(fā)展期 至2027年市場規(guī)模有望超220億元

目前,我國污水處理行業(yè)發(fā)展較為成熟,但伴隨污水處理過程產(chǎn)生的污泥處理行業(yè)仍處于發(fā)展初期。隨著國家政策從“重水輕泥”轉(zhuǎn)變至“泥水并重”,我國市政污泥處理行業(yè)迎來了快速成長的黃金期。按照國家對環(huán)境治理的要求,我國污泥無害化資源化處理處置市場規(guī)模將不斷成長,至2027年,市場規(guī)模有望超過220億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國市政污泥處理行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對市政污泥處理行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來市政污泥處理行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對市政污泥...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國無線充電行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)