獨家!華為VS高通通信設備制造行業技術布局對比(附專利總量對比、合作申請對比、重點專利布局對比等)

行業主要上市公司:中國移動(600941)、中國電信(601728)、中國聯通(600050)、中興通訊(000063)、烽火通信(600498)、中天科技(600522)、亨通光電(600487)、富通信息(000836)、通鼎互聯(300004)、特發信息(000070)等

本文核心數據:華為、高通專利申請數量、專利市場價值、專利合作申請、重點專利布局

全文統計口徑說明:1)搜索關鍵詞:通信設備制造及與之相近似或相關關鍵詞;2)搜索范圍:標題、摘要和權利說明;3)篩選條件:簡單同族申請去重、法律狀態為實質審查、授權、PCT國際公布、PCT進入指定國(指定期),簡單同族申請去重是按照受理局進行統計。4)統計截至日期:2022年6月16日。5)若有特殊統計口徑會在圖表下方備注。

1、全球通信設備制造行業競爭格局:華為、高通為全球領先的通信設備制造企業

(1)全球通信設備市場競爭格局

根據Dell'Oro集團的數據,按銷售額計算,2021年華為占全球通信設備市場28.7%的份額,同比增長7%。愛立信以15%位居第二,其次是諾基亞(14.9%)、中興(10.5%)、思科(5.6%)和三星電子(3.1%)。在不包括中國的全球市場,華為的份額為18%,愛立信和諾基亞的份額分別為20%。

截至2022年一季度末,華為依然以超四分之一的市場份額遠遠領先其他通信設備行業的競爭者。同時,受到寬帶接入市場份額增長的推動,中興通訊在2022年第一季度的電信設備收入份額接近12%,較2018年上升了約4個百分點。

(2)全球智能手機芯片市場競爭格局

Counterpoint Research數據顯示,以出貨量計,2021年第四季度聯發科以33%的市場份額領跑全球智能手機芯片市場。盡管2021年全球出現的組件短缺和代工產能無法滿足手機芯片廠商的需求,但高通在2021年第四季度的表現依然十分強勁,2021年第四季度,高通的營業收入同比增長33%,環比增長18%,以30%的市場份額占據全球智能手機芯片市場第二名的排位,市場份額同比增長7%;蘋果、紫光展銳和三星分別占據第三至第五的排名。華為海思的占比由2020年同期的7%降至1%,在榜單中排名第六位。

2022年一季度,全球智能手機芯片市場競爭格局未發生明顯變化,聯發科以38%的市場份額繼續領跑全球智能手機芯片市場,高通以30%的市場份額繼續占據全球智能手機芯片市場第二名的排位,華為海思市場份額仍然較小,以1%的市場份額排名榜單第六位。

2、華為V.S.高通通信設備制造行業技術布局對比

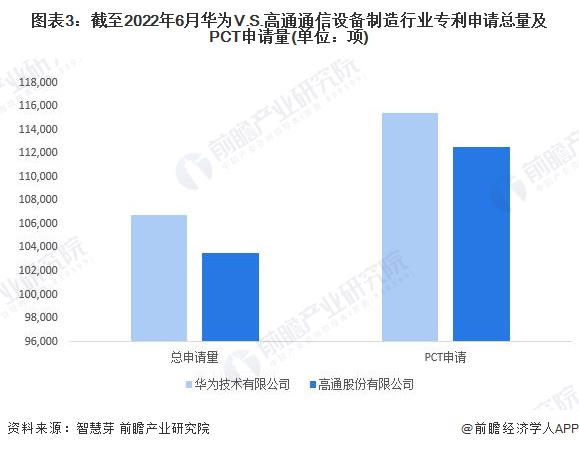

(1)專利申請量及PCT申請量對比:華為略高于高通

截至2022年6月16日,在通信設備制造行業專利申請總量方面,華為的通信設備制造行業專利申請總量多于高通;華為和高通的通信設備制造行業專利申請總量分別為10.67萬項和10.35萬項。

此外,華為的通信設備制造行業PCT專利申請量也最多,華為和高通的通信設備制造行業PCT專利申請量分別為11.54萬項和11.26萬項。

從趨勢上看,2012-2021年,華為與高通的每年通信設備制造行業專利申請量相差不大。其中,2018年兩家公司通信設備制造行業專利申請量差值達近年來的峰值,華為2018年通信設備制造行業專利申請量達15120項,高通為14116項,二者差值為1004項。

2021年華為和高通的通信設備制造行業專利申請數量均經歷了較大幅的下降,二者的通信設備制造行業專利申請數量分別為15951項和15142項,分別同比下降22.11%和24.66%。

截至2022年6月16日,華為和高通的通信設備制造行業專利申請數量分別為1401項和1389項。

(2)專利市場價值對比:高通專利市場價值最高

高通通信設備制造行業專利總價值最高,為144.39億美元,是華為的6倍多。在專利價值分布方面,華為的大多數通信設備制造行業專利價值主要集中在3萬-30萬美元,而高通的大多數通信設備制造行業專利價值主要集中在60-300萬美元。

(3)專利合作申請對比:高通合作申請量最多

在專利合作申請方面,高通與其它人合作申請通信設備制造行業專利數量較多。截至2022年6月16日,高通合作申請的通信設備制造行業專利數量高達2593項,華為與其它人合作申請通信設備制造行業專利數量為1317項。

統計口徑說明:根據[標]原始申請(專利權)人計算,不支持編輯和合并名稱。

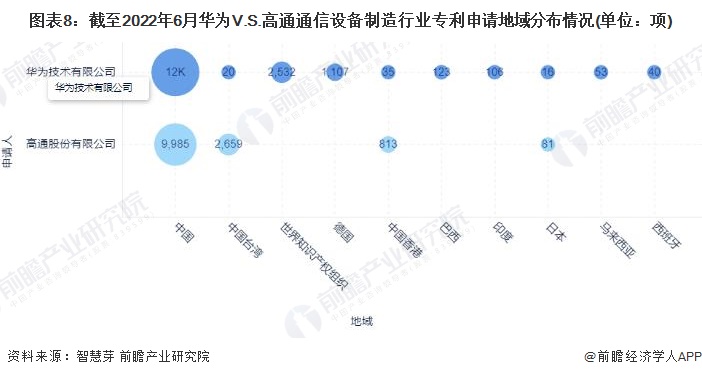

(4)專利申請地域對比:華為和高通的主要布局區域均為中國大陸

截至2022年6月16日,華為和高通的通信設備制造行業專利申請區域均集中在中國大陸,二者在中國大陸的專利數量分別為11959和9985項;世界知識產權組織是華為的第二大專利申請地區,專利數量為2532項;中國臺灣是高通的第二大專利申請地區,專利數量為2659項。

統計口徑說明:按每件申請顯示一個公開文本的去重規則進行統計,并選擇公開日最新的文本計算。

(4)專利類型對比:三者均發明專利為主

目前,華為和高通的通信設備制造行業專利申請類型均以發明專利為主。華為的發明、實用新型和外觀設計專利分別占比65.77%、32.07%和2.16%;高通的發明、實用新型和外觀設計專利分別占比64.85%、32.99%和2.16%。

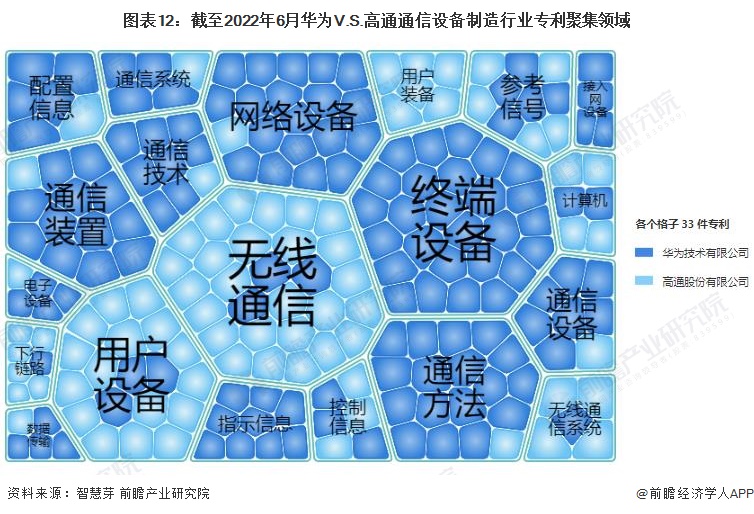

(5)專利技術構成對比:兩者專利技術申請量TOP10布局基本一致,但華為聚焦領域更為明顯

目前,“數據交換網絡(存儲器、輸入/輸出設備或中央處理單元之間的信息或其他信號的互連或傳送入G06F13/00)〔5〕[2006.01]”是華為的第一大通信設備制造行業技術細分領域,華為在這一領域的專利申請量為18356項,占公司通信設備制造行業專利技術申請量TOP10總量的24.52%。截至2022年6月16日,華為其它重點細分通信設備制造行業技術布局情況如下:

目前,“本地資源管理,例如,無線資源的選擇或分配或無線業務量調度〔2009.01〕[2009.01]”是高通的第一大通信設備制造行業技術細分領域,高通在這一領域的專利申請量為9720項,占公司通信設備制造行業專利技術申請量TOP10總量的18.20%。截至2022年6月16日,高通其它重點細分通信設備制造行業技術布局情況如下:

從通信設備制造行業專利聚焦的領域看,目前華為的通信設備制造行業專利聚焦領域較明顯,主要聚焦于終端設備、網絡設備、通信裝置和通信技術等;高通的通信設備制造行業專利聚焦在無線通信、用戶設備、用戶裝備和下行鏈路等領域。

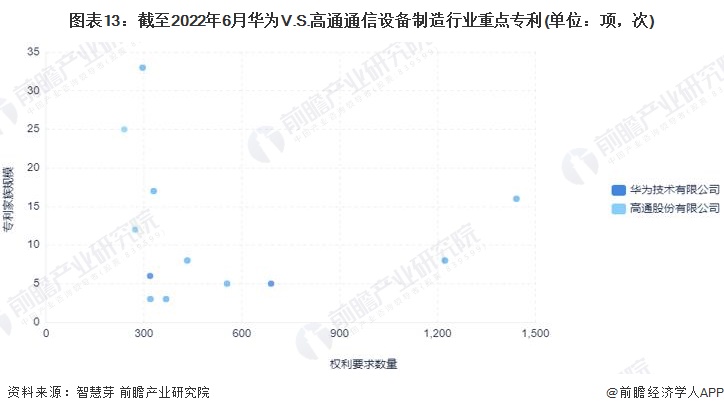

(6)重點專利布局對比:華為重點布局的專利被引用次數和專利家族規模均多于高通

在重點專利布局上,華為重點布局的專利為“Distributed world wide web servers”(分布式萬維網服務器),高通重點布局的專利為“System and method for systolic array sorting of information segments”(用于信息片段的脈動陣列排序的系統和方法)。整體來看,華為的通信設備制造行業重點專利在權利要求數量和專利家族規模兩項指標上均多于高通。

注:①當分析偏好選擇為[所有搜索結果(不分組)]、[每件申請顯示一個公開文本]和[每組PatSnap同族一個專利代表]時,此圖表專利家族使用PatSnap同族,并選擇公開日最新的文本計算。

②分析偏好選擇[每組簡單同族一個專利代表]、[每組INPADOC同族一個專利代表]時,此圖表專利家族使用設置的去重方式,并選擇公開日最新的文本計算。

(7)專利創新戰略總結

整體來看,華為的通信設備制造行業技術在數量增長方面具有相對競爭優勢;高通的通信設備制造行業技術則在質量提升方面具有相對競爭優勢。二者通信設備制造行業技術在學術驅動、市場推動、專業化、多樣化、國際化和合作性方面實力相當。

更多本行業研究分析詳見前瞻產業研究院《中國通信設備行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對通信設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來通信設備行業發展軌跡及實踐經驗,對通信設備行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。