預見2022:《2022年中國新能源行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:目前國內新能源行業的上市公司主要有隆基綠能(601012)、晶澳科技(002459)、金風科技(002202)、三峽能源(600905)、晶科科技(601778)、長江電力(600900)和中國中車(601766)等。

本文核心內容:新能源行業市場規模、新能源行業發展現狀、新能源行業競爭格局、新能源行業發展前景及趨勢。

行業概況

1、定義

新能源又稱非常規能源,一般指在新技術基礎上,可系統地開發利用的可再生能源,包含了傳統能源之外的各種能源形式。一般地說,常規能源是指技術上比較成熟且已被大規模利用的能源,而新能源則通常是指尚未大規模利用、正在積極研究開發的能源。新能源主要包括水能、太陽能、風能、生物質能、地熱能等。

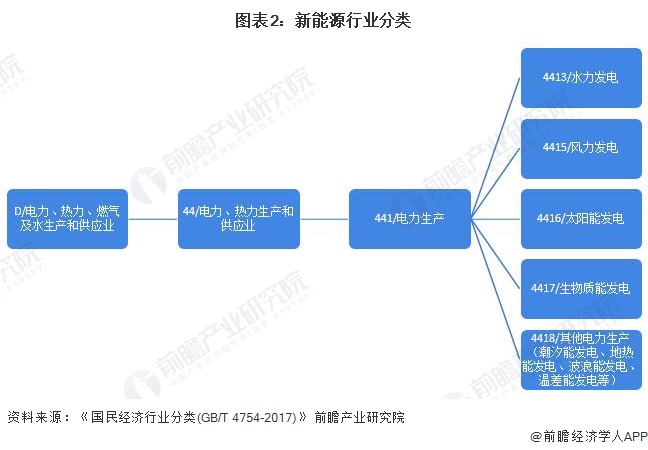

根據國家統計局制定的《國民經濟行業分類(GB/T 4754-2017)》,新能源行業被歸入電力、熱力生產和供應業(國統局代碼D44)中的電力生產(D441),包含的統計4級代碼有D4413(水力發電)、D4415(風力發電)、D4416(太陽能發電)、D4417(生物質能發電)、D4418(其他電力生產)。

2、產業鏈剖析

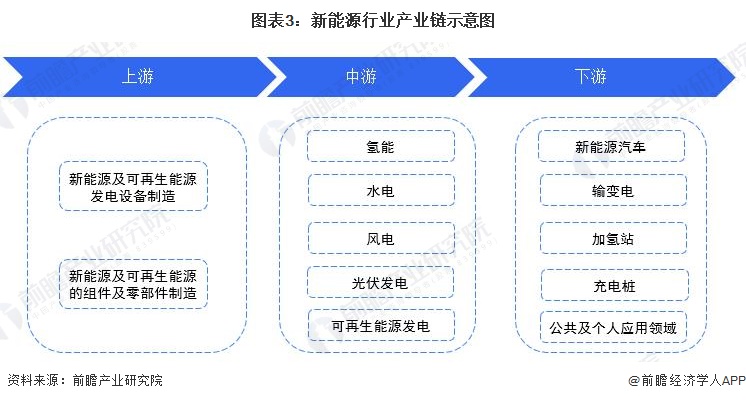

新能源行業上游產業主要包括太陽能、光伏、水能和風能等新能源及可再生能源發電設備制造商,以及太陽能、光伏、水能和風能等新能源及可再生能源的組件及零部件制造商。其中:新能源發電設備制造主要包括太陽能發電設備和風力發電機組、可再生能源發電設備等,目前這一領域領先的上市企業有特變電工(600089)、邁為股份(300751)和中國中車(601766)等;組件及零部件制造主要包括電力和光伏組件、太陽電池芯片、太陽電池組件、太陽能供電電源、光伏設備及元器件制造等。目前這一領域領先的上市企業有晶澳科技(002459)、天合光能(688599)和通威股份(600438)等。

新能源行業中游作為整條產業鏈的重要環節,主要包含氫能、光伏發電、風電和水電等能源供應商;該領域目前的代表上市企業有隆基綠能(601012)、金風科技(002202)、三峽能源(600905)和長江電力(600900)等;

新能源行業的下游產業主要包括新能源汽車、加氫站、充電樁和輸變電等公共及個人應用領域。目前在新能源汽車行業,主要上市公司有比亞迪(002594)、上汽集團(600104)、廣汽集團(601238)、東風汽車(600006)和北汽藍谷(600773)等;加氫站行業上市公司主要有藍科高新(601798)、上海電氣(601727)和美錦能源(000723)等;電動汽車充電樁行業主要上市公司有特銳德(300001)、國電南瑞(600406)和萬馬股份(002276)等;輸變電行業上市公司主要有長纜科技(002897)、金杯電工(002553)和平高電氣(600312)等。

我國新能源行業具體產業鏈布局如下圖:

行業發展歷程:行業處在突飛猛進階段

新能源行業在促進社會經濟可持續發展方面發揮了重要作用,根據我國“十五”規劃至“十四五”規劃期間,國家對新能源行業的支持政策經歷了從“加快技術進步和機制創新”到“因地制宜,多元發展”再到“加快壯大新能源產業成為新的發展方向”的變化。

“十五”計劃(2001-2005年)時期,國家層面提出加快技術進步和機制創新,推動新能源和可再生能源產業迅速發展;從“十一五”規劃(2006-2010年)開始,規劃提出按照“因地制宜,多元發展”的原則,在繼續加快小型水電和農網建設的同時,大力發展適宜村鎮、農戶使用的風電、生物質能、太陽能等可再生能源;“十二五”(2011-2015年)時期,國家層面提出以風能、太陽能、生物質能利用為重點,大力發展可再生能源;至“十三五”期間(2016-2020年),合理把握新能源發展節奏,著力消化存量,優化發展增量,新建大型基地或項目應提前落實市場空間;到“十四五”時期,根據《關于促進新時代新能源高質量發展的實施方案》,國家在新能源的開發利用模式、加快構建適應新能源占比逐漸提高的新型電力系統、完善新能源項目建設管理、保障新能源發展用地用海需求和財政金融手段支持新能源發展等方面,對我國新能源行業的發展做出了全面指引。

行業政策背景:政策加持,行業發展迅速

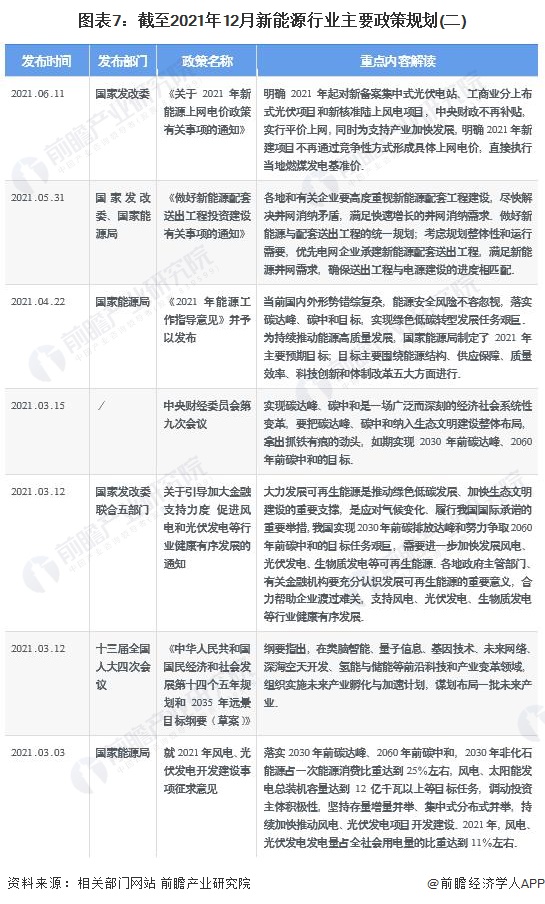

近年來,國務院、國家發改委、國家能源局等多部門都陸續印發了支持、規范新能源行業的發展政策,內容涉及新能源行業的發展技術路線、產地建設規范、安全運行規范、能源發展機制和標桿上網電價等內容,2014-2022年6月,我國新能源行業重點政策及政策解讀匯總如下:

注:查詢時間截至2022年6月20日,下同。

行業發展現狀

1、新能源發電裝機容量逐年上升

2017-2021年新能源發電裝機容量呈逐年上升趨勢。2021年,我國新能源發電裝機容量達到11.2億千瓦,占總發電裝機容量的47.10%。其中,水電裝機3.91億千瓦(其中抽水蓄能0.36億千瓦)、風電裝機3.28億千瓦、光伏發電裝機3.06億千瓦、核能發電裝機0.55億千瓦、生物質發電裝機0.38億千瓦。

2、新能源發電量穩步增長

2017-2021年新能源發電量穩步增長,2021年,全國新能源發電量達2.89萬億千瓦時,較2020年增長11.63%,其中,水電13401億千瓦時,同比下降1.1%;風電6526億千瓦時,同比增長40.5%;光伏發電3259億千瓦時,同比增長25.1%;生物質發電1637億千瓦時,同比增長23.6%。

3、新能源消費量分析

根據《bp世界能源統計年鑒》(2021)數據顯示,2016-2020年,中國新能源消費量呈逐年上升的趨勢,從2016年的16.2艾焦增長到2020年的23.18艾焦,復合年增長率達到9.37%。前瞻根據中國新能源行業發展態勢初步核算得到,2021年中國新能源行業消費量約為25艾焦。

4、新能源行業消納情況分析

2022年1月,全國新能源消納監測預警中心發布2021年12月全國新能源并網消納情況,其中風電利用率達到100%的省市有北京、天津、上海、江蘇、浙江、安徽、福建、湖北、重慶、四川、西藏、廣東、廣西和海南;光伏利用率達到100%的省市有北京、上海、江蘇、浙江、安徽、福建、湖北、重慶、四川、廣東、廣西、海南、江西和湖南。

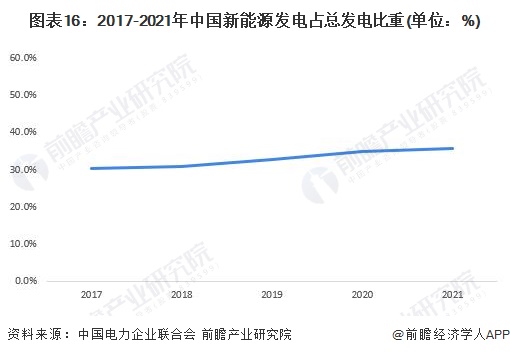

5、新能源發電占總發電比重逐年遞增

根據中國電力企業聯合會公布的數據顯示,2017-2020年中國新能源發電占總發電比重呈逐年上升的趨勢。2020年,中國新能源發電占總發電比重為34.9%,比2017年增長了5.3個百分點;2021年,中國新能源發電占總發電比重達到35.6%,同比提高0.7個百分點。

行業競爭格局

因目前新能源行業可量化指標較多,故行業競爭格局中的區域競爭部分僅以:各省份可再生能源電力消納占全社會用電量的比重進行比較;企業競爭格局以:2021年各光伏企業光伏組件出貨量;2021年各風力發電企業新增裝機容量和累計裝機容量進行對比;2020年各水力發電企業水電裝機總量及水電發電量進行對比。

1、區域競爭:青海、四川和云南位列新能源行業第一競爭梯隊

根據2021年6月國家能源局發布的《2020年度全國可再生能源電力發展監測評價報告》,30個省(區、市)中,可再生能源電力消納占全社會用電量的比重超過80%以上的3個,分別為青海、四川和云南;40-80%的6個,分別為甘肅、重慶、湖南、廣西、湖北和貴州;20-40%的10個,分別為上海、廣東、吉林、寧夏、江西、陜西、黑龍江、新疆、河南和內蒙古;小于20%的11個,分別為浙江、福建、山西、安徽、遼寧、江蘇、北京、海南、天津、河北和山東。

注:截至2022年6月22日,國家能源局尚未發布2021年全國可再生能源電力發展監測評價報告。

2、企業競爭格局分析

(1)光伏行業競爭格局

根據PV-Tech發布的《2021年全球組件供應商top10》,以光伏組件出貨量來看,2021年光伏組件出貨量前十名廠商中,中國企業包攬八席,隆基綠能、天合光能、晶澳科技依次位居2021年組件出貨量全球排名前三,光伏組件出貨量分別為38.52GW、24.80GW和24.069GW。據PV-Tech介紹,2021年全球光伏行業實現跨越式發展,光伏行業整體產能和出貨量均超過190GW;前十大組件供應商出貨量超過160吉瓦,市場份額超過90%。

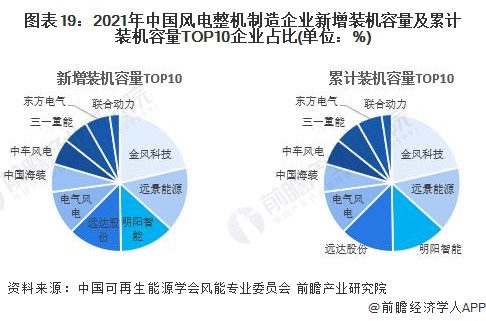

(2)風力發電行業競爭格局

中國可再生能源學會風能專業委員會發布的《2021年中國風電吊裝容量統計簡報》數據顯示,新增裝機容量方面,2021年中國風電市場有新增裝機的整機制造企業共17家,新增裝機容量5592萬千瓦,排名前5家市場份額合計為69.3%,排名前10家市場份額合計為95.1%;累計裝機容量方面,2021年前5家整機制造企業累計裝機市場份額合計達為57.3%,前10家整機制造企業累計裝機市場份額合計達到81.8%;其中,金風科技累計裝機容量超過8000萬千瓦,占國內市場的23.4%;遠景能源和明陽智能累計裝機容量均超過3000萬千瓦,占比分別為11.1%和9.6%。

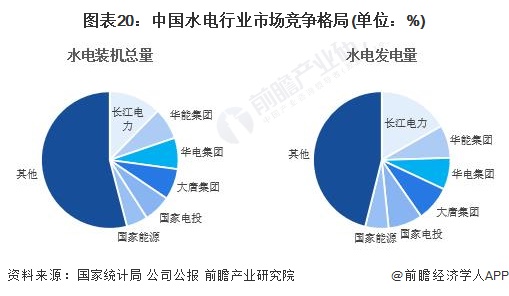

(3)水力發電行業競爭格局

因存在嚴格的行政準入門檻、資金門檻和技術門檻等,目前,我國水電行業運營企業的數量不多,主要大型集團包括:長江電力、華能集團、華電集團、大唐集團、國家電投和國家能源等。根據企業的公開數據以及國家統計局數據計算,2020年按在水電裝機總容量分析,長江電力的市場份額達12.32%,其余五大集團的市占率均在5-7.5%之間。按照水電發電量分析,長江電力的市場份額達16.75%,其余五大集團的市占率均在5.5-8.5%之間。

注:截至2022年6月22日,除大唐集團外的其他五大能源集團均為公布2021年社會責任報告,故此處僅以2020年數據為例,對我國水電行業市場競爭格局進行分析。

行業發展前景及趨勢預測

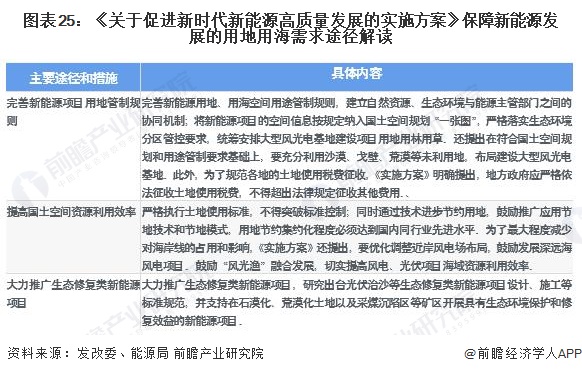

1、“十四五”時期保障新能源發展用地用海需求,財政金融手段支持新能源發展

近年來,我國以風電、光伏發電為代表的新能源發展成效顯著,裝機規模穩居全球首位,發電量占比穩步提升,成本快速下降,已基本進入平價無補貼發展的新階段。同時,新能源開發利用仍存在電力系統對大規模高比例新能源接網和消納的適應性不足、土地資源約束明顯等制約因素。2022年5月14日,國家發展改革委、國家能源局發布《關于促進新時代新能源高質量發展的實施方案》(以下簡稱“《實施方案》”)《實施方案》在新能源的開發利用模式、加快構建適應新能源占比逐漸提高的新型電力系統、完善新能源項目建設管理、保障新能源發展用地用海需求和財政金融手段支持新能源發展等方面做出了全面指引:

《實施方案》堅持統籌新能源開發和利用,堅持分布式和集中式并舉,突出模式和制度創新,在四個方面提出了新能源開發利用的舉措,推動全民參與和共享發展:

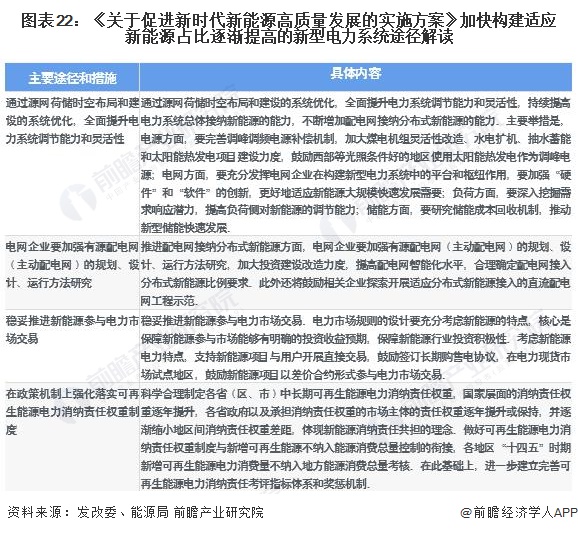

傳統電力系統是以化石能源為主來打造規劃設計理念和調度運行規則等。實現碳達峰碳中和,必須加快構建新型電力系統,適應新能源比例持續提高的要求,在規劃理念革新、硬件設施配置、運行方式變革、體制機制創新上做系統性安排:

鑒于新能源項目點多面廣、單體規模小、建設周期短等,《實施方案》立足新能源項目建設的規模化、市場化發展需求,繼續深化“放管服”改革,重點在簡化管理程序、提升服務水平上:

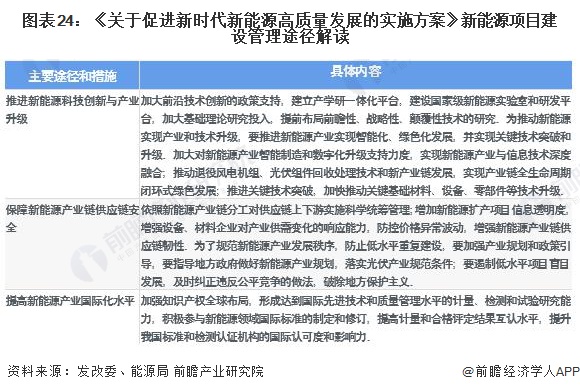

經過多年發展,我國已經形成了較為完善并具有一定優勢的新能源產業鏈體系。新形勢下,我國新能源產業必須強化創新驅動,統籌發展與安全,促進形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。為此,《實施方案》從提升技術創新能力、保障產業鏈供應鏈安全、提高國際化水平等方面支持引導新能源產業健康有序發展:

與傳統能源相比,新能源能量密度較低,占地面積大。隨著新能源規模快速擴大,土地資源已經成為影響新能源發展的重要因素。《實施方案》進一步強化新能源發展用地用海保障,通過明確用地管理政策、規范稅費征收、提高空間資源利用率、推廣生態修復類新能源項目等措施,推動解決制約新能源行業發展的用地困境:

“十四五”風光等主要新能源已實現平價無補貼上網,財政政策支持的方向和模式需要與時俱進,金融支持政策力度需要加大,進一步發揮財政、金融政策的作用。《實施方案》提出三方面政策舉措:

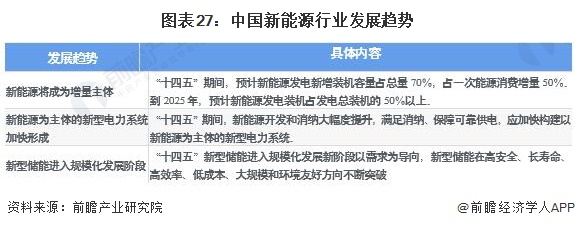

2、“十四五”新能源行業發展趨勢:基礎設施建設能力顯著提高,向國際一流水平邁進

作為綠色低碳能源,新能源是我國多輪驅動能源供應體系的重要組成部分,對于改善能源結構、保護生態環境、應對氣候變化、實現經濟社會可持續發展具有重要意義。

“十四五”期間,新能源發電新增裝機容量將成為我國發電新增裝機容量增量的主體;新能源為主體的新型電力系統加快形成并且新型儲能進入規模化發展階段:

國家能源局新能源和可再生能源司司長李創軍表示,在“十三五”的基礎上,“十四五”期間可再生能源年均裝機規模還將有大幅度的提升,到“十四五”末可再生能源的發電裝機占我國電力總裝機的比例將超過50%,據此,前瞻初步預測至2025年末,我國新能源裝機容量可達到17億千瓦,至2027年末,我國新能源裝機容量或將達到21億千瓦。

隨著新能源裝機量的穩步增長,預計至2027年我國光伏、風能、水能、火電等新能源發電量也將隨之進一步高增,前瞻根據近年來我國新能源發電量以及新能源行業發展趨勢初步預測至2025年末,我國新能源發電量可達到4.28萬億千瓦時,至2027年末,新能源發電量或將突破5.20萬億千瓦時。

更多本行業研究分析詳見前瞻產業研究院《中國新能源行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源行業發展軌跡及實踐經驗,對新能源行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT