【行業(yè)深度】洞察2022:中國新能源行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

行業(yè)主要上市公司:目前國內(nèi)新能源行業(yè)的上市公司主要有隆基綠能(601012)、晶澳科技(002459)、金風(fēng)科技(002202)、三峽能源(600905)、晶科科技(601778)、長江電力(600900)和中國中車(601766)等。

本文核心內(nèi)容:中國新能源行業(yè)競爭派系、中國新能源行業(yè)市場份額、中國新能源行業(yè)市場集中度、中國新能源行業(yè)企業(yè)布局及競爭力評價、中國新能源行業(yè)競爭狀態(tài)總結(jié)

1、中國新能源行業(yè)競爭派系

目前,中國新能源行業(yè)市場競爭較為激烈,市場的參與者主要有三大派系,分別是光伏發(fā)電、風(fēng)電以及水電。

光伏發(fā)電方面,光伏行業(yè)在我國歷經(jīng)了多年的規(guī)模化發(fā)展,已逐漸成長為年產(chǎn)值超過4000億元的新能源產(chǎn)業(yè),并逐步達(dá)到了產(chǎn)業(yè)規(guī)模全球第一、生產(chǎn)制造全球第一、技術(shù)水平全球第一和企業(yè)實(shí)力全球第一的全面領(lǐng)先水平,是我國為數(shù)不多的在國際上具有主導(dǎo)優(yōu)勢的戰(zhàn)略新興產(chǎn)業(yè)。目前國內(nèi)形成了以隆基綠能為首,天合光能、晶澳科技和晶科科技等實(shí)力強(qiáng)勁企業(yè)為代表的多頭壟斷市場,行業(yè)集中度很高。

風(fēng)力發(fā)電行業(yè),近年來我國風(fēng)電步入快速的規(guī)模化發(fā)展階段,新增裝機(jī)容量和累計(jì)裝機(jī)容量連續(xù)多年領(lǐng)跑全球。目前國內(nèi)代表性風(fēng)電企業(yè)有金風(fēng)科技為、遠(yuǎn)景能源、明陽智能、遠(yuǎn)達(dá)股份和電氣風(fēng)電等。

我國的水力發(fā)電行業(yè)以國有壟斷為主,因存在嚴(yán)格的行政準(zhǔn)入門檻、資金門檻和技術(shù)門檻等,目前,我國水電行業(yè)運(yùn)營企業(yè)的數(shù)量不多,主要大型集團(tuán)包括:長江電力、大唐集團(tuán)、華電集團(tuán)、華能集團(tuán)、國家電投、國家能源、國投電力等。

2、中國新能源行業(yè)市場份額

(1)光伏行業(yè)競爭格局

根據(jù)PV-Tech發(fā)布的《2021年全球組件供應(yīng)商top10》,以光伏組件出貨量來看,2021年光伏組件出貨量前十名廠商中,中國企業(yè)包攬八席,隆基綠能、天合光能、晶澳科技依次位居2021年組件出貨量全球排名前三,光伏組件出貨量分別為38.52GW、24.80GW和24.069GW。據(jù)PV-Tech介紹,2021年全球光伏行業(yè)實(shí)現(xiàn)跨越式發(fā)展,光伏行業(yè)整體產(chǎn)能和出貨量均超過190GW;前十大組件供應(yīng)商出貨量超過160GW,市場份額超過90%。

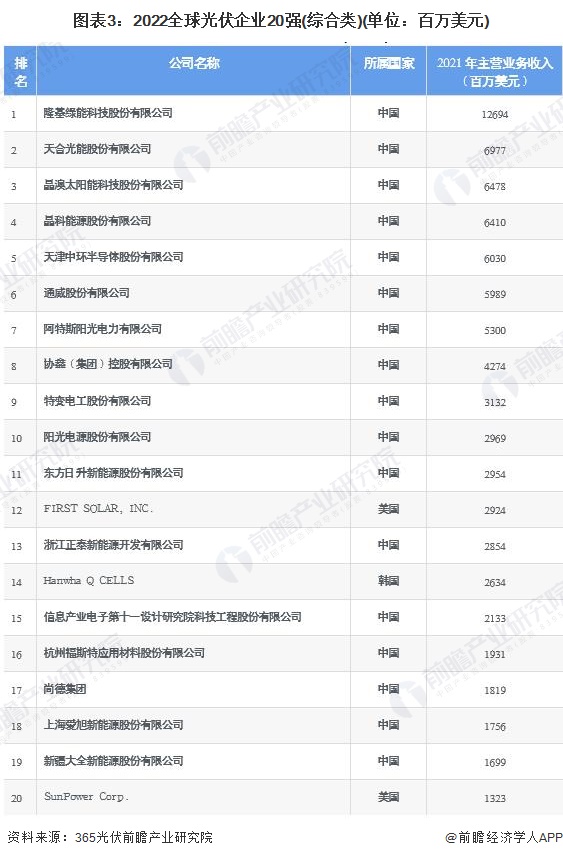

以2021年?duì)I業(yè)收入計(jì),2022年全球光伏綜合20強(qiáng)企業(yè)中,中國企業(yè)獨(dú)占17席,且排名前十的企業(yè)均為中國企業(yè)。

注:榜單營業(yè)收入為各企業(yè)2021全年度的光伏相關(guān)的關(guān)鍵材料設(shè)備全球收入(組件、逆變器、支架、輔材)、全球電站出售收入、全球電費(fèi)收入、全球電站EPC收入等服務(wù)收入;1美元對人民幣6.3757元。

(2)風(fēng)力發(fā)電行業(yè)競爭格局

中國可再生能源學(xué)會風(fēng)能專業(yè)委員會發(fā)布的《2021年中國風(fēng)電吊裝容量統(tǒng)計(jì)簡報》數(shù)據(jù)顯示,新增裝機(jī)容量方面,2021年中國風(fēng)電市場有新增裝機(jī)的整機(jī)制造企業(yè)共17家,新增裝機(jī)容量5592萬千瓦,排名前5家市場份額合計(jì)為69.3%,排名前10家市場份額合計(jì)為95.1%;累計(jì)裝機(jī)容量方面,2021年前5家整機(jī)制造企業(yè)累計(jì)裝機(jī)市場份額合計(jì)達(dá)為57.3%,前10家整機(jī)制造企業(yè)累計(jì)裝機(jī)市場份額合計(jì)達(dá)到81.8%;其中,金風(fēng)科技累計(jì)裝機(jī)容量超過8000萬千瓦,占國內(nèi)市場的23.4%;遠(yuǎn)景能源和明陽智能累計(jì)裝機(jī)容量均超過3000萬千瓦,占比分別為11.1%和9.6%。

(3)水力發(fā)電行業(yè)競爭格局

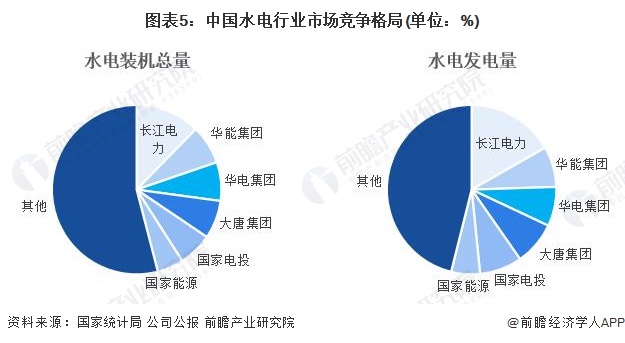

因存在嚴(yán)格的行政準(zhǔn)入門檻、資金門檻和技術(shù)門檻等,目前,我國水電行業(yè)運(yùn)營企業(yè)的數(shù)量不多,主要大型集團(tuán)包括:長江電力、大唐集團(tuán)、華電集團(tuán)、華能集團(tuán)、國家電投、國投電力和國家能源等,上述大量上市企業(yè)均是集團(tuán)旗下的控股公司。根據(jù)企業(yè)的公開數(shù)據(jù)以及國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)計(jì)算,2020年按在水電裝機(jī)總?cè)萘糠治觯L江電力的市場份額達(dá)12.32%,其余五大集團(tuán)的市占率均在5-7.5%之間。按照水電發(fā)電量分析,長江電力的市場份額達(dá)16.75%,其余五大集團(tuán)的市占率均在5.5-8.5%之間。

注:截至2022年6月22日,除大唐集團(tuán)外的其他五大能源集團(tuán)均為公布2021年社會責(zé)任報告,故此處僅以2020年數(shù)據(jù)為例,對我國水電行業(yè)市場競爭格局進(jìn)行分析。

3、中國新能源行業(yè)市場集中度

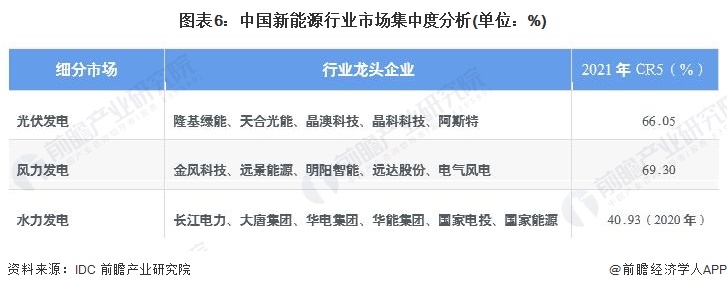

光伏發(fā)電方面,以光伏組件出貨量計(jì),2021年全球光伏組件出貨量排名前五的企業(yè)均為中國企業(yè),TOP5組件企業(yè)出貨量達(dá)到125.5GW,較2020年大漲45.3%,以PV-Tech發(fā)布的2021年全球光伏組件累計(jì)出貨量約190GW計(jì),TOP5組件企業(yè)市場集中度達(dá)66.05%,行業(yè)集中度較高。

風(fēng)力發(fā)電方面(以前文新增裝機(jī)容量為例),中國可再生能源學(xué)會風(fēng)能專業(yè)委員會發(fā)布的《2021年中國風(fēng)電吊裝容量統(tǒng)計(jì)簡報》數(shù)據(jù)顯示,2021年中國風(fēng)電市場有新增裝機(jī)的整機(jī)制造企業(yè)的17家中,排名前5家市場份額合計(jì)為69.3%,排名前10家市場份額合計(jì)為95.1%,行業(yè)集中度極高。

水力發(fā)電方面,根據(jù)企業(yè)的公開數(shù)據(jù)以及國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)計(jì)算,以2020年水電裝機(jī)總?cè)萘坑?jì),行業(yè)CR5達(dá)到40.93%,CR6達(dá)到45.96%,因準(zhǔn)入門檻、資金門檻和技術(shù)門檻等硬性要求,目前行業(yè)內(nèi)頭部企業(yè)的市場份額和公司規(guī)模較其他企業(yè)有較大差距,行業(yè)整體市場集中度較高。

4、中國新能源行業(yè)企業(yè)布局及競爭力評價

注:★為一星,☆為半星,滿分為5星,下同。

5、中國新能源行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,由于目前,我國新能源行業(yè)的競爭者較多,且各派系都處于穩(wěn)步發(fā)展中,現(xiàn)有企業(yè)間的競爭較為激烈;而且由于新能源行業(yè)技術(shù)產(chǎn)品更新迭代速度較快,所以行業(yè)存在一定的替代品威脅;新能源行業(yè)的上游供應(yīng)商一般為主要包括太陽能、光伏、水能和風(fēng)能等新能源及可再生能源發(fā)電設(shè)備制造,以及太陽能、光伏、水能和風(fēng)能等新能源及可再生能源的組件及零部件制造,部分核心材料及零部件生產(chǎn)技術(shù)較為集中,可替代性較弱,因此行業(yè)上游議價能力較強(qiáng);下游消費(fèi)市場主要是主要包括新能源汽車、加氫站、充電樁和輸變電等公共及個人應(yīng)用領(lǐng)域。由于目前我國新能源汽車和加氫站等行業(yè)市場份額集中度較高,且新能源行業(yè)品牌眾多,消費(fèi)者的選擇很多,因此行業(yè)對下游的議價能力一般;此外,由于新能源行業(yè)的進(jìn)入門檻相對較高,行業(yè)內(nèi)企業(yè)的技術(shù)優(yōu)勢和量產(chǎn)能力擁有較強(qiáng)的反擊優(yōu)勢,因此新能源行業(yè)的新進(jìn)入者威脅較小。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《年中國新能源行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來新能源行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對新能源行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2023:中國新能源汽車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國心臟封堵器行業(yè)競爭格局及市場份額(附競爭梯隊(duì)、競爭格局、市場集中度等)

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)