重磅!2022年中國及31省市銅冶煉行業政策匯總及解讀(全)綠色化發展為主旋律

行業主要上市公司:江西銅業(600362.SH)、銅陵有色(000630.SZ)、云南銅業(000878.SZ)、中國大冶有色金屬(00661.HK)、紫金礦業(601899.SH)、西部礦業(601168.SH)、白銀有色(601212.SH)、洛陽鉬業(603993.SH)、中金黃金(600489.SH)、鵬欣資源(600490.SH)

本文核心數據:銅冶煉政策歷程、國家層面銅冶煉政策匯總、國家層面銅冶煉行業發展目標、省市層面銅冶煉政策匯總、省市層面銅冶煉行業發展目標

1、政策歷程圖

從中國國民經濟規劃中銅冶煉相關政策規劃的演變來看,從“八五”計劃中提出創造條件發展銅,加強礦山建設,使采礦、選礦、冶煉和加工能力之間趨向平衡,到“十四五”規劃中指出改造提升傳統產業,推動有色等原材料產業布局優化和結構調整,完善綠色制造體系。我國銅冶煉行業相關政策導向經歷增產能、擴規模到優化結構、綠色高效的轉變。目前我國銅冶煉行業整體水平較高,精煉銅產量常年具全球首位。在“雙碳”的新時期發展背景下,綠色化、智能化成為行業主旋律,高質量發展是行業必然趨勢。

2、國家層面政策匯總及解讀

——國家層面銅冶煉行業政策匯總

自1985年國務院印發《關于“七五”行業技術政策和技術改造問題報告的通知》中指出,重點改造幾個銅冶煉廠、鉛鋅冶煉廠,采用富氧自熱熔煉、閃速熔煉、連續熔煉、加壓酸浸和強化密閉鼓風爐等工藝技術。到2022年6月工信部印發《工業能效提升行動計劃》指出,深入有色金屬等行業節能潛力,有序推進技術工藝升級,推動能效水平應提盡提,實現行業能效穩步提升,加強銅锍連續吹煉等應用。我國銅冶煉行業相關政策數量較多,但直接性政策規劃數量較少。豐富的頂層政策規劃為我國銅冶煉行業發展指明方向、穩定基調,使得我國銅冶煉行業得以規范化、綠色化、穩定有序發展。

——國家層面銅冶煉行業發展目標解讀

我國銅冶煉行業經歷長時間的發展,已經過了一味增產能、擴規模的階段。從目前發展形勢及政策規劃來看,“十四五”時期中國銅冶煉行業主要發展方向為降能效、調結構,推動行業技術及裝備升級,促進再生銅資源利用率,實現行業綠色化、高效化、智能化發展。其中,國家對再生銅利用比例及規模提出了明確指標,到2025年,再生銅產量比例達到35%,產量規模達到400萬噸。同時對相關企業能效也提出了量化指標,到2025年,規模以上工業單位增加值能耗比2020年下降13.5%。

3、各省市層面的政策匯總及解讀

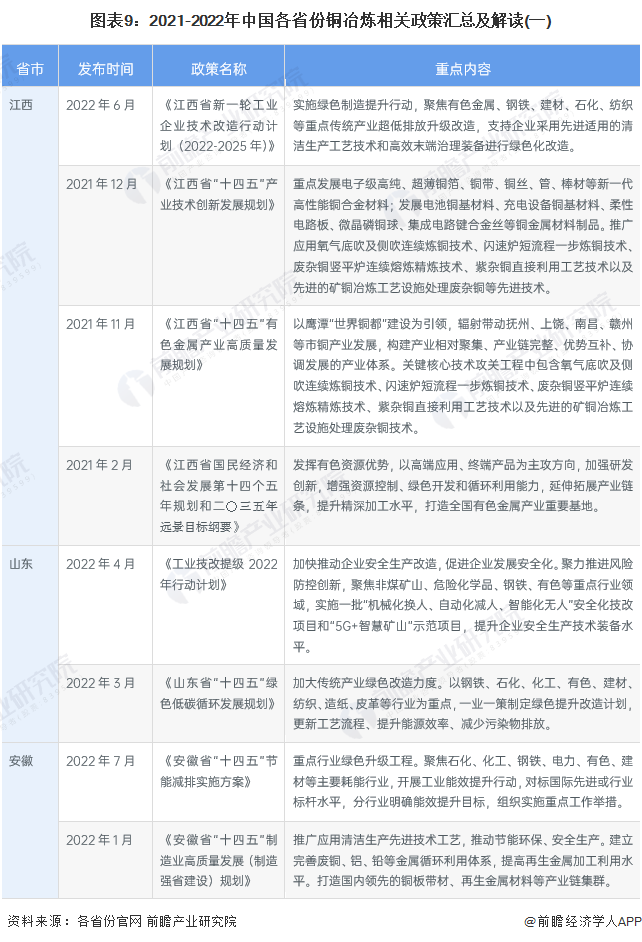

——31省市銅冶煉行業政策匯總

中國銅冶煉產業正向沿海和資源地區聚集,除目前傳統的江西、安徽、山東、甘肅云南等傳統5大冶煉基地外,福建、廣西已逐漸成為新的銅冶煉重要省份。從銅冶煉優勢省份相關政策規劃來看,各省份依據國家頂層政策規劃導向,因地制宜地制定了符合自身情況、滿足自身需求的政策規劃文件,為當地銅冶煉行業發展提供指引與支持。

注:2022年數據截至6月。

注:2022年數據截至6月。

注:2022年數據截至6月。

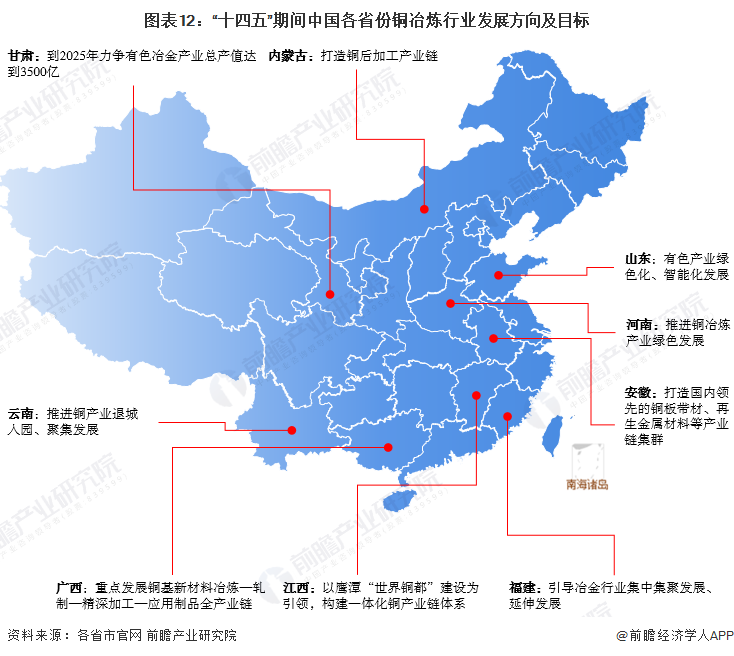

——31省市銅冶煉行業發展目標解讀

“十四五”時期,各銅冶煉主要省份依照國家政策規劃,結合自身情況需求,制定了相適宜的發展方向及目標。如江西省指出,以鷹潭“世界銅都”建設為引領,構建一體化銅產業鏈體系;安徽省提出,打造國內領先的銅板帶材、再生金屬材料等產業鏈集群;廣西省規劃,重點發展銅基新材料冶煉—軋制—精深加工—應用制品全產業鏈。

更多本行業研究分析詳見前瞻產業研究院《中國銅冶煉行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對銅冶煉行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來銅冶煉行業發展軌跡及實踐經驗,對銅冶煉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT