預(yù)見2022:《2022年中國集成電路行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:目前國內(nèi)集成電路行業(yè)的上市公司主要有:韋爾股份(603501)、中芯國際(688981)、長電科技(600584)、華天科技(002185)、通富微電(002156)等。

本文核心數(shù)據(jù):集成電路產(chǎn)量、集成電路產(chǎn)值、集成電路表觀消費(fèi)量、集成電路市場需求結(jié)構(gòu)、集成電路市場規(guī)模、集成電路本土自給率、集成電路行業(yè)企業(yè)數(shù)量。

行業(yè)概況

1、定義

集成電路(integrated circuit)是一種微型電子器件或部件,采用一定的半導(dǎo)體制作工藝,把一個電路中所需的晶體管、二極管、電阻、電容和電感等元件通過一定的布線方法連接在一起,組合成完整的電子電路,并制作在一小塊或幾小塊半導(dǎo)體晶片或介質(zhì)基片上,然后封裝在一個管殼內(nèi),成為具有所需電路功能的微型結(jié)構(gòu)。

集成電路根據(jù)處理信號的不同,可以分為模擬集成電路和數(shù)字集成電路。數(shù)字集成電路主要包括邏輯器件、儲存器和微處理器。邏輯器件是進(jìn)行邏輯計算的集成電路;存儲器是用來存儲程序和各種數(shù)據(jù)信息的記憶部件;微處理器可完成取指令、執(zhí)行指令,以及與外界存儲器和邏輯部件交換信息等操作;模擬器件是模擬電路集成在一起用來處理模擬信號的芯片,如運(yùn)算放大器、模擬乘法器、鎖相環(huán)、電源管理芯片等。

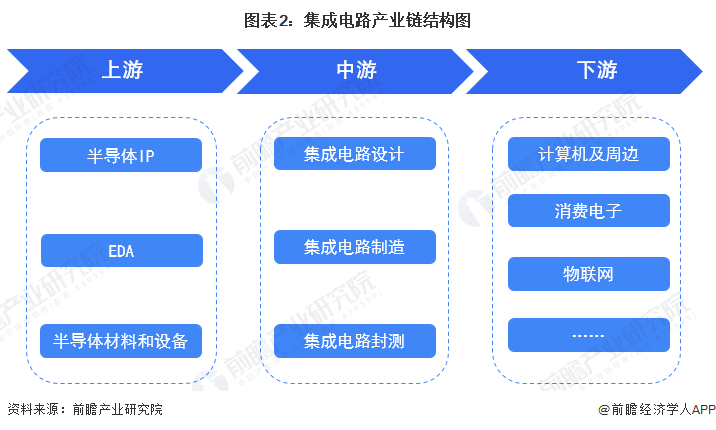

2、產(chǎn)業(yè)鏈剖析

集成電路產(chǎn)業(yè)鏈上中下游緊密聯(lián)動,EDA是產(chǎn)業(yè)鏈快速發(fā)展的撬動者。上游包括:集成電路設(shè)計于制造所需的自動化工具EDA;搭建SoC所需的核心功能模塊半導(dǎo)體IP;集成電路制造環(huán)節(jié)的核心生產(chǎn)設(shè)備及材料。中游包括:通過電路設(shè)計、仿真、驗(yàn)證、物理實(shí)現(xiàn)等步驟生成版圖的IC設(shè)計廠商;將版圖信息用于制造集成電路的制造廠商;為芯片提供與外部器件連接并提供物理機(jī)械保護(hù)的封裝廠商;對芯片進(jìn)行功能和性能測試的測試廠商。下游應(yīng)用范圍十分廣闊,下游應(yīng)用場景主要包括計算機(jī)領(lǐng)域、汽車電子領(lǐng)域、工業(yè)、消費(fèi)電子領(lǐng)域、物聯(lián)網(wǎng)、數(shù)據(jù)處理等領(lǐng)域。

行業(yè)發(fā)展歷程:行業(yè)處在高速發(fā)展期

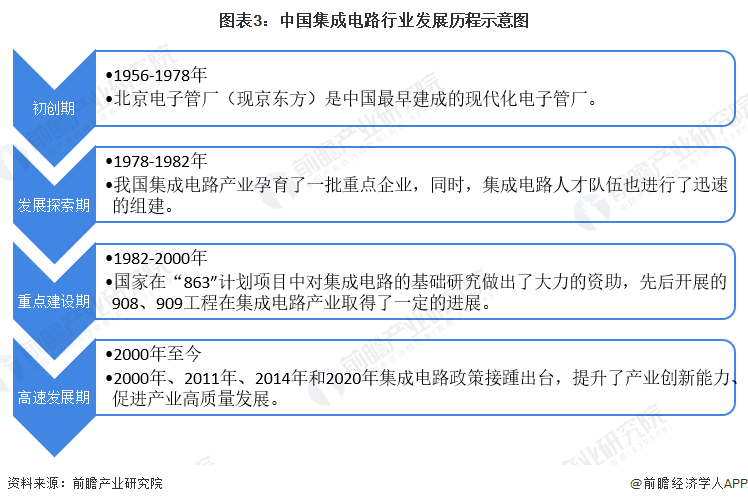

1965年中國第一塊集成電路誕生于北京電子管廠(現(xiàn)京東方)。在此期間,中國集成電路的發(fā)展幾乎與歐美先進(jìn)國家的研制工作同步。1957年我國相繼地研制出了鍺點(diǎn)接觸二極管和三極管,1962年我國成功地研制成硅外延工藝,并且開始研究一種采用照相制板光刻工藝。1965年12月河北半導(dǎo)體研究所召開鑒定會,率先在國內(nèi)鑒定了DTL型數(shù)字邏輯電路,第二年相繼在上海元件五廠鑒定了TTL電路,標(biāo)志著中國已經(jīng)研制成功屬于自己的小規(guī)模集成電路。1973年8月26日,中國第一臺每秒運(yùn)算100萬次的集成電路電子計算機(jī)——105機(jī)問世。

1978年,隨著改革開放進(jìn)程的突起,我國集成電路產(chǎn)業(yè)也相繼地進(jìn)入了探索及發(fā)展期。在此期間,以引進(jìn)先進(jìn)技術(shù)、推動集成電路項(xiàng)目發(fā)展為主,涌現(xiàn)出了一批集成電路制造企業(yè)。同時,集成電路人才隊(duì)伍也進(jìn)行了迅速的組建。

國家在“863”計劃項(xiàng)目中對集成電路的基礎(chǔ)研究做出了大力的資助,先后開展的908、909工程在集成電路產(chǎn)業(yè)取得了一定的進(jìn)展,與此同時,制度缺陷及產(chǎn)業(yè)鏈的不均衡也讓集成電路行業(yè)積累了很多的經(jīng)驗(yàn)和教訓(xùn),隨著時間的推移,與國外先進(jìn)國家集成電路技術(shù)筑起了鴻溝。在此期間,為了加快集成電路產(chǎn)業(yè)的快速發(fā)展,國家梳理和整頓了集成電路產(chǎn)業(yè)出現(xiàn)的投資分散問題,提出“531戰(zhàn)略”,在政策扶持下誕生了包括江蘇無錫華晶電子、浙江紹興華越微電子、上海貝嶺微電子、上海飛利浦半導(dǎo)體和北京首鋼在內(nèi)的國有半導(dǎo)體企業(yè)。

在產(chǎn)業(yè)政策的支持及市場的拉動下,2000年以后我國集成電路產(chǎn)業(yè)逐漸地邁入高速發(fā)展期,2000年、2011年、2014年和2020年集成電路政策接踵出臺,包括《鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的若干政策》《進(jìn)一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的若干政策》《國家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》和《新時期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,從財政、投融資、研發(fā)、進(jìn)出口政策、人才政策、知識產(chǎn)權(quán)政策、市場應(yīng)用政策和國際合作政策等方面加大產(chǎn)業(yè)扶持力度,有效地促進(jìn)了國家信息化建設(shè),進(jìn)一步地優(yōu)化集成電路產(chǎn)業(yè)發(fā)展環(huán)境,深化產(chǎn)業(yè)合作,提升產(chǎn)業(yè)創(chuàng)新能力和高質(zhì)量發(fā)展。

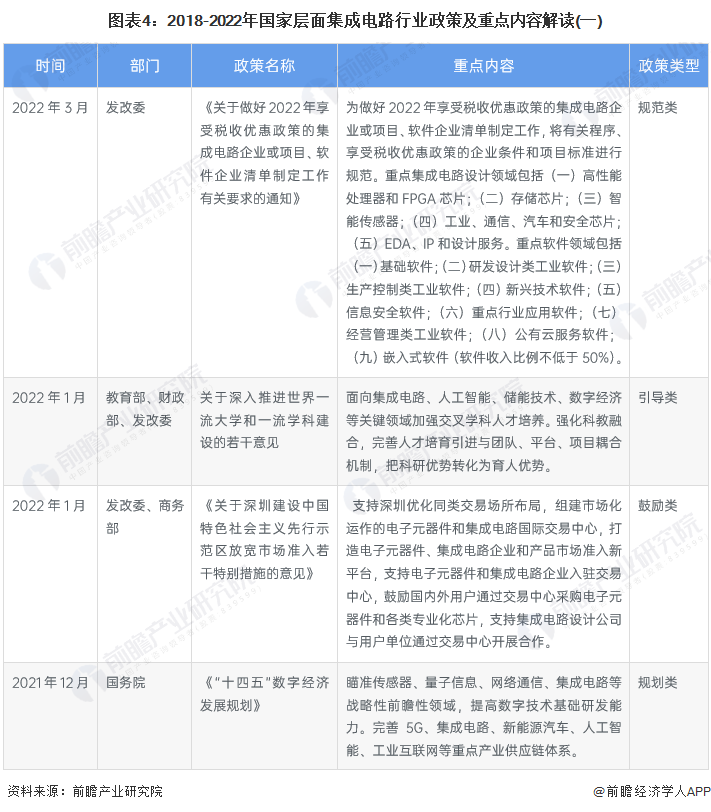

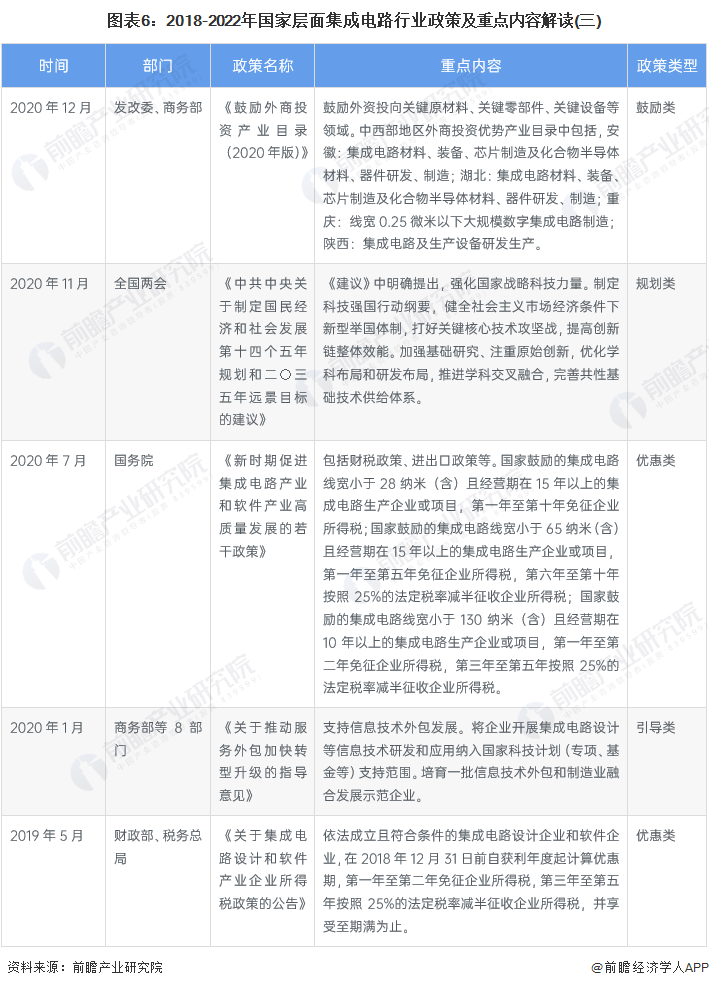

行業(yè)政策背景:政策加持下迎來發(fā)展新機(jī)遇

2018年至2022年7月,發(fā)改委、財政部、國務(wù)院、商務(wù)部、科技部等多部門都陸續(xù)印發(fā)了規(guī)范、引導(dǎo)、鼓勵、規(guī)劃集成電路行業(yè)的發(fā)展政策,內(nèi)容涉及集成電路技術(shù)規(guī)范、集成電路集群發(fā)展支持、集成電路人才培養(yǎng)支持等內(nèi)容:

行業(yè)發(fā)展現(xiàn)狀

1、中國集成電路產(chǎn)量逐年提高

根據(jù)國家統(tǒng)計局統(tǒng)計數(shù)據(jù)顯示,2015-2021年,我國集成電路產(chǎn)量逐年提高,2021年產(chǎn)量創(chuàng)下新高,達(dá)到3594.3億塊,較2020年增長37.5%。

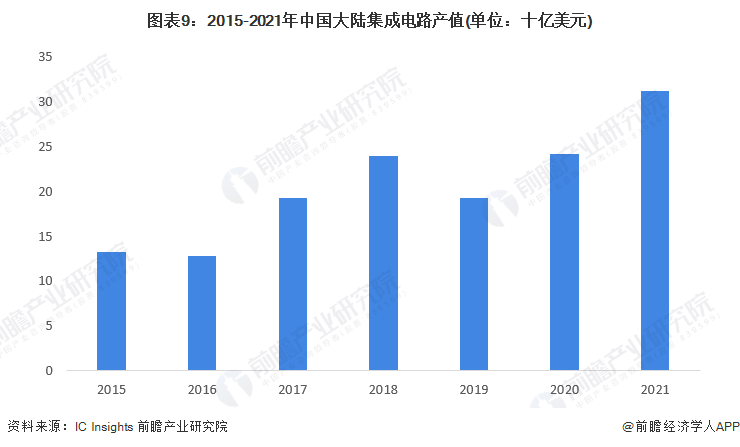

2、中國大陸集成電路產(chǎn)值波動上升

根據(jù)IC Insights的研究報告顯示,2015-2021年,中國大陸集成電路產(chǎn)值呈波動上升的趨勢,從2015年的132億美元增長到2021年的312億美元,增長了136.36%。

3、中國集成電路表觀消費(fèi)量持續(xù)走高

2017-2021年,中國集成電路行業(yè)表觀消費(fèi)量呈逐年上升的趨勢,2021年中國集成電路行業(yè)表觀消費(fèi)量為6842.10億塊,較2020年增長25.52%。

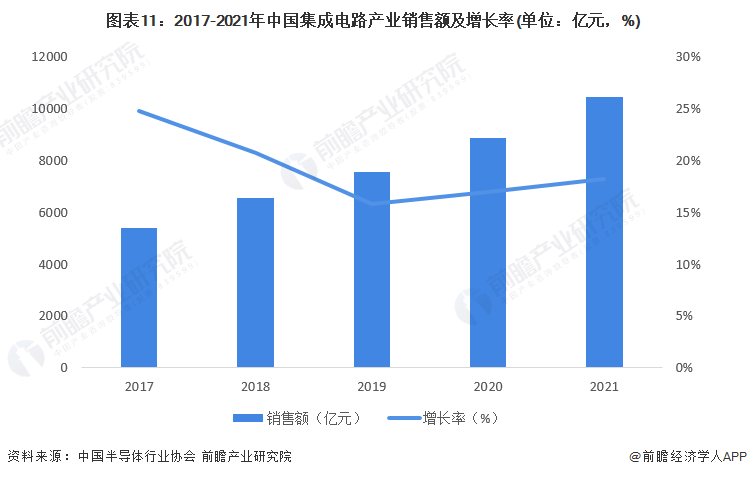

4、中國集成電路產(chǎn)業(yè)銷售額突破萬億元

據(jù)中國半導(dǎo)體行業(yè)協(xié)會的數(shù)據(jù)顯示,2017-2021年,中國集成電路產(chǎn)業(yè)銷售額呈逐年上升的趨勢,增長速度維持較高的水平。2021年是中國“十四五”開局之年,在國內(nèi)宏觀經(jīng)濟(jì)運(yùn)行良好的驅(qū)動下,國內(nèi)集成電路產(chǎn)業(yè)繼續(xù)保持快速、平穩(wěn)增長態(tài)勢,2021年中國集成電路產(chǎn)業(yè)首次突破萬億元。根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,2021年中國集成電路產(chǎn)業(yè)銷售額為10458.3億元,同比增長18.2%。

就中國大陸地區(qū)而言,根據(jù)IC Insights公布的數(shù)據(jù)顯示,2017-2021年,中國大陸集成電路市場規(guī)模呈波動上升的趨勢,從2017年的1180億美元增長到2021年的1870億美元,增長了58.47%。

5、中國集成電路設(shè)計市場發(fā)展較為領(lǐng)先

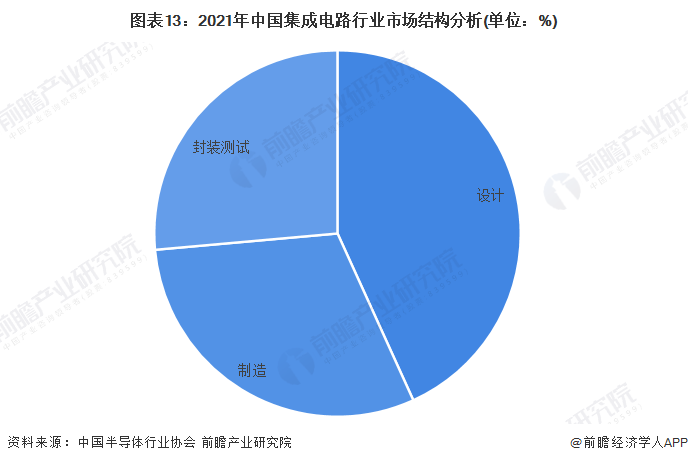

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,2021年中國集成電路產(chǎn)業(yè)銷售額為10458.3億元,同比增長18.2%。其中,設(shè)計業(yè)銷售額為4519億元,占比為43.21%;制造業(yè)銷售額為3176.3億元,占比為30.37%;封裝測試業(yè)銷售額2763億元,占比為26.42%,可以看出,中國集成電路設(shè)計市場發(fā)展較為領(lǐng)先。

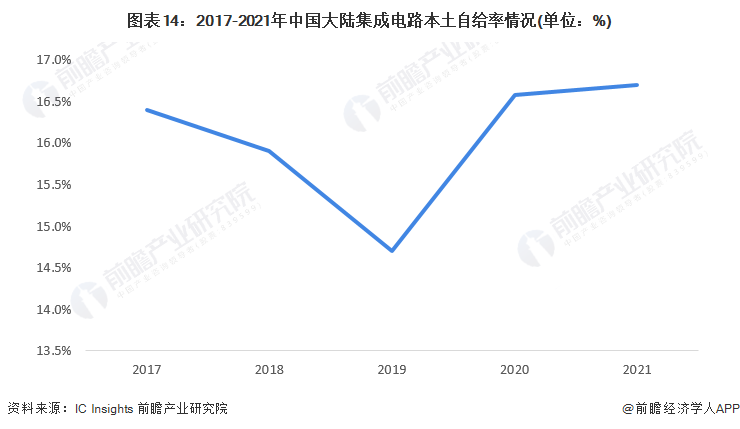

6、中國集成電路行業(yè)本土自給率仍處于較低水平

近年來,全球分工進(jìn)行放緩,供應(yīng)鏈出現(xiàn)收縮、產(chǎn)業(yè)布局加快重構(gòu)。中國集成電路產(chǎn)業(yè)存在核心技術(shù)有限、自主供給能力嚴(yán)重不足等情形,需強(qiáng)化產(chǎn)業(yè)鏈上下游之間的協(xié)同合作。根據(jù)IC Insights數(shù)據(jù),2021年國產(chǎn)集成電路規(guī)模占中國集成電路規(guī)模的16.7%,總體自給率仍相對較低。

行業(yè)競爭格局

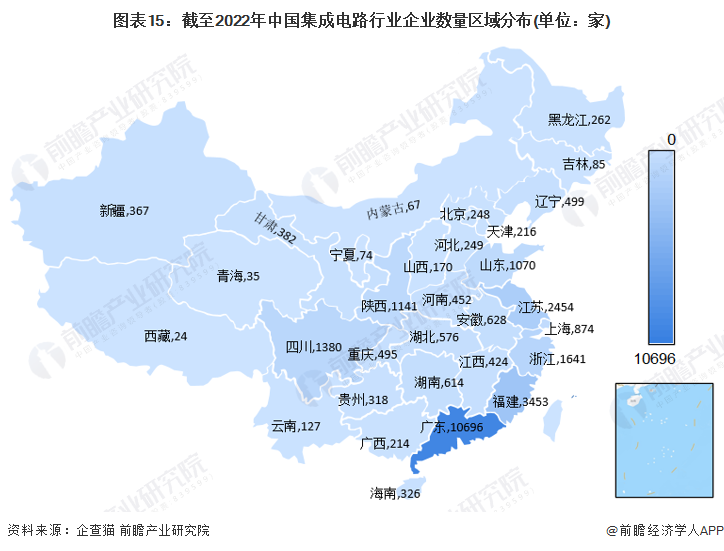

1、區(qū)域競爭格局:廣東省集成電路企業(yè)數(shù)量全國領(lǐng)先

根據(jù)中國企業(yè)數(shù)據(jù)庫企查貓,目前中國集成電路行業(yè)企業(yè)主要分布在廣東、福建和江蘇等地。截至2022年7月26日,廣東共有集成電路企業(yè)10696家,全國領(lǐng)先;福建共有集成電路企業(yè)3453家;江蘇共有集成電路企業(yè)2454家。

2、企業(yè)競爭格局:環(huán)節(jié)不同巨頭各異

(1)中國集成電路設(shè)計--韋爾股份實(shí)力更強(qiáng)

根據(jù)芯謀研究數(shù)據(jù)顯示,2021年,中國前10大Fabless公司的營收總額為148億美元,同比增長33%;進(jìn)入中國前十大Fabless公司的門檻需超8億美元。目前,我國集成電路設(shè)計企業(yè)競爭實(shí)力較強(qiáng)的主要有韋爾股份、安世半導(dǎo)體、華大半導(dǎo)體、紫光展銳、長江存儲、中興微電子、兆易創(chuàng)新、格科微、智芯微電子、長鑫存儲等。

(2)中國集成電路制造--臺積電TSMC實(shí)力更強(qiáng)

2021年全球?qū)倬A代工廠TOP10榜單,根據(jù)總部所在地劃分,前十大專屬晶圓代工公司中,中國大陸有兩家(中芯國際SMIC、華虹集團(tuán)HuaHong),且占據(jù)了第四和第五的位置;中國臺灣有五家(臺積電TSMC、聯(lián)電UMC、力積電Powerchip、世界先進(jìn)VIS、穩(wěn)懋WIN),其中,臺積電TSMC以3449億元的營業(yè)收入高居全球榜首。

(3)中國集成電路封測--長電科技實(shí)力更強(qiáng)

集成電路封測是中國大陸發(fā)展最完善的板塊,技術(shù)能力與國際先進(jìn)水平比較接近。近年來,國內(nèi)封測龍頭企業(yè)通過自主研發(fā)和并購重組,在先進(jìn)封裝領(lǐng)域正逐漸縮小同國際先進(jìn)企業(yè)的技術(shù)差距。2021年,中國大陸本土封測企業(yè)排名前十的分別為長電科技、通富微電、華天科技、沛頓科技、華潤封裝、寧波甬矽、蘇州晶方、頎中科技、紫光宏茂、新匯成。

行業(yè)發(fā)展前景及趨勢預(yù)測

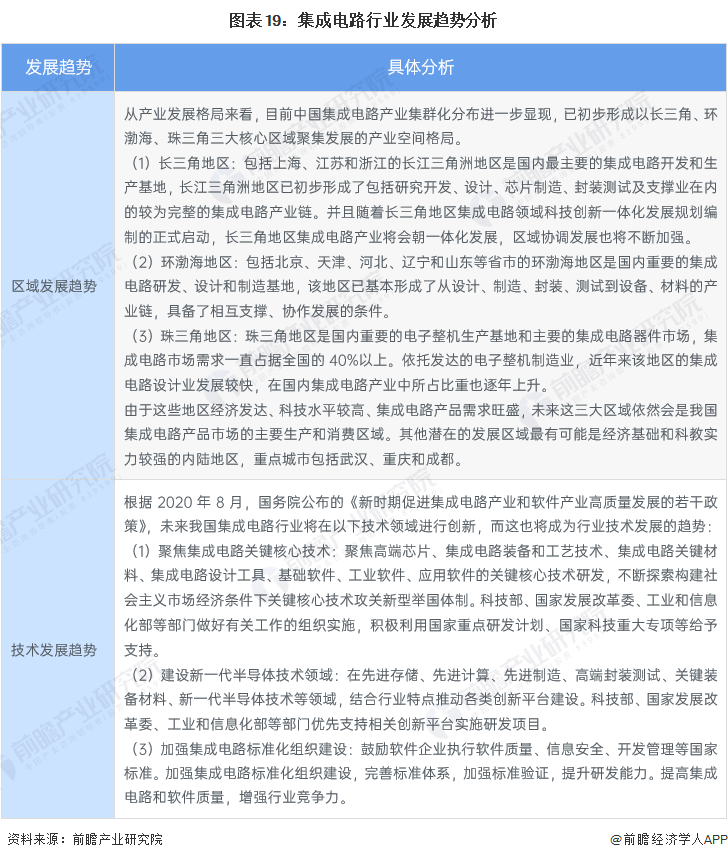

1、區(qū)域發(fā)展趨勢和技術(shù)發(fā)展趨勢

從產(chǎn)業(yè)發(fā)展格局來看,目前中國集成電路產(chǎn)業(yè)集群化分布進(jìn)一步顯現(xiàn),已初步形成以長三角、環(huán)渤海、珠三角三大核心區(qū)域聚集發(fā)展的產(chǎn)業(yè)空間格局。由于這些地區(qū)經(jīng)濟(jì)發(fā)達(dá)、科技水平較高、集成電路產(chǎn)品需求旺盛,未來這三大區(qū)域依然會是我國集成電路產(chǎn)品市場的主要生產(chǎn)和消費(fèi)區(qū)域。其他潛在的發(fā)展區(qū)域最有可能是經(jīng)濟(jì)基礎(chǔ)和科教實(shí)力較強(qiáng)的內(nèi)陸地區(qū),重點(diǎn)城市包括武漢、重慶和成都。

從技術(shù)發(fā)展情況來看,根據(jù)2020年8月,國務(wù)院公布的《新時期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,未來我國集成電路行業(yè)將在集成電路關(guān)鍵核心技術(shù)、新一代半導(dǎo)體技術(shù)等領(lǐng)域進(jìn)行創(chuàng)新,而這也將成為行業(yè)技術(shù)發(fā)展的趨勢。

2、2027年中國集成電路行業(yè)市場規(guī)模有望突破16384億元

根據(jù)IC Insights的預(yù)測,預(yù)計中國集成電路市場規(guī)模2020-2025年年復(fù)合增長率為9.2%,其中中國國產(chǎn)芯片占比預(yù)計將從2020年的15.9%提升至2025年的19.4%,綜合考慮IC Insights的預(yù)測和中國集成電路行業(yè)發(fā)展態(tài)勢,初步測算,2027年,中國集成電路市場規(guī)模約為16384億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國集成電路(IC)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對集成電路(IC)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來集成電路(IC)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對集成...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國半導(dǎo)體先進(jìn)封裝行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)