2023年中國電線電纜行業市場供需現狀分析 高端產品國產供給能力亟需加強【組圖】

電線電纜行業主要上市公司:金杯電工(002533.SZ);寶勝股份(600973.SH);遠東股份(600869.SH);萬馬股份(002276.SZ);金龍羽(002882.SZ);漢纜股份(002498.SZ);杭電股份(603618.SH);尚緯股份(603333.SH);中超控股(002471.SZ);起帆電纜(605222.SH)等

本文核心數據:中國電力電纜產量;中國光纜產量;中國主要上市公司電線電纜產量;中國主要上市公司電線電纜銷量;中國主要上市公司電線電纜產銷率

供給現狀

——主要產品產量有所回升

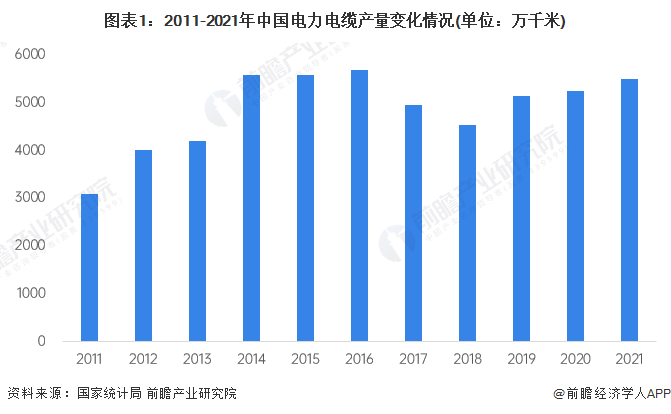

國家統計局數據顯示,2011年以來,我國電力電纜總產量整體呈現震蕩走勢。在經歷2017-2018年連續兩年產量規模下滑之后,2019年,我國電力電纜總產量規模有所回升,整體規模達到5141萬千米,同比增長13.44%。2021年,隨著疫情逐步好轉,國內電力電纜產量達到5480萬千米,同比增長4.52%。

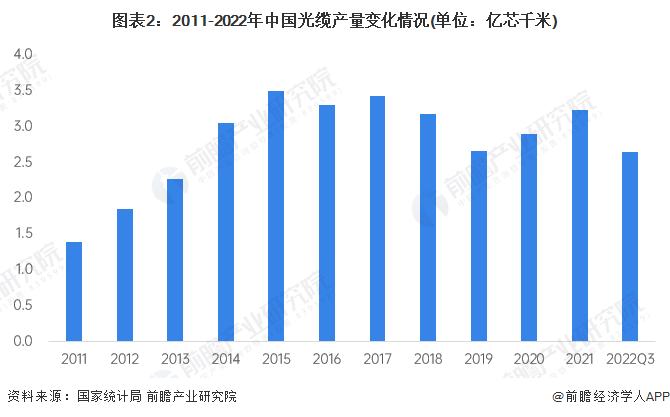

光纜方面,國家統計局數據顯示,2011-2021年,我國光纜產量整體呈波動變化。2021年下半年以來,尤其是2021年10月以來,中國移動、中國電信等運營商對普通光纜產品等集采招標呈現量價齊升的趨勢,采購規模和價格均較上年實現較大幅度上升。一直到2022年上半年,中國聯通和中國廣電也進行了相關光纜產品的集采。2022年前三季度,國內光纜產量累計值達到2.64億芯千米,光纜產量累計增長11.5%。

——代表性企業產量增長7.29%

前瞻整理了10家電線電纜行業上市公司的生產數據,2021年這10家上市公司電線電纜產量達1170.09萬千米,較2020年增長7.29%。其中,沃爾核材、金杯電工、寶勝股份占據產量前三名,分別為249.1萬千米、240.43萬千米和149.81萬千米。

需求現狀:代表性企業銷量增長16.08%

近年來隨著電力、城市軌道交通、汽車、新能源等行業快速發展以及規模不斷擴大,特別是電網改造加快、特高壓工程相繼投入建設,我國電線電纜行業市場不斷發展。

前瞻整理了10家電線電纜行業上市公司的銷售數據,2021年這10家上市公司電線電纜銷量達1581.07萬千米,較2020年增長16.08%。其中,沃爾核材、金杯電工、寶勝股份占據銷量前三名,分別為654.5萬千米、241.3萬千米和148.34萬千米。

供需平衡現狀:供給結構兩極分化明顯

我國線纜產業雖然具有很高的生產能力,但當前我國電線電纜行業供需出現了兩極分化的局面,產品供給結構不合理,企業主要生產低附加值的中低壓線纜,其生產能力已出現過剩;而我國高端產品領域供給能力不足,目前主要依賴進口,尤其是航空航天、核電、高壓電纜超凈電纜料等高端產品。

但受益于我國有效的疫情防控措施,國內工業生產快速恢復,疊加國家對于城市軌道交通、電網建設、新能源等領域的大力支持,我國電線電纜行業企業邁入轉型升級的階段。從中國主要上市公司電線電纜產銷率來看,2021年,沃爾核材的產銷率高達263%;金龍羽、太陽電纜、遠東股份、金杯電工等傳統龍頭企業產銷率也在100%左右;萬馬股份的產銷率最低,為95%。綜合來看,2021年我國電線電纜行業需求熱度不減。

更多本行業研究分析詳見前瞻產業研究院《中國電線電纜行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電線電纜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電線電纜行業發展軌跡及實踐經驗,對電線電纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT