2023年全球汽車零部件行業區域市場現狀分析 歐美國家處于領先地位【組圖】

行業主要上市公司:華域汽車(600741);奧聯電子(300585);均勝電子(600699);福耀玻璃(600660);寧波華翔(002048)等

本文核心數據:全球汽車零部件行業主要企業分布區域分析;全球汽車零部件供應商百強企業國別分布情況;全球汽車產量

全球汽車零部件行業于20世紀初開始發展

汽車零部件為汽車工業的基礎,世界汽車工業的成長經歷了漫長的萌芽和發育時期,汽車的誕生在歐洲,但是,以大規模生產為標志的汽車工業的形成是在美國,以后又擴展到歐洲、日本直至世界。

20世紀九十年代以來,為有效降低生產成本,開拓新興市場,發達國家汽車零部件企業積極向中國、印度、巴西等低成本國家大規模轉移生產制造環節,但是保留研發、設計、采購等環節。隨著汽車全球化采購迅速增長,國內汽車產業飛速發展。但總體來看,全球汽車零部件的生產及布局早于我國。

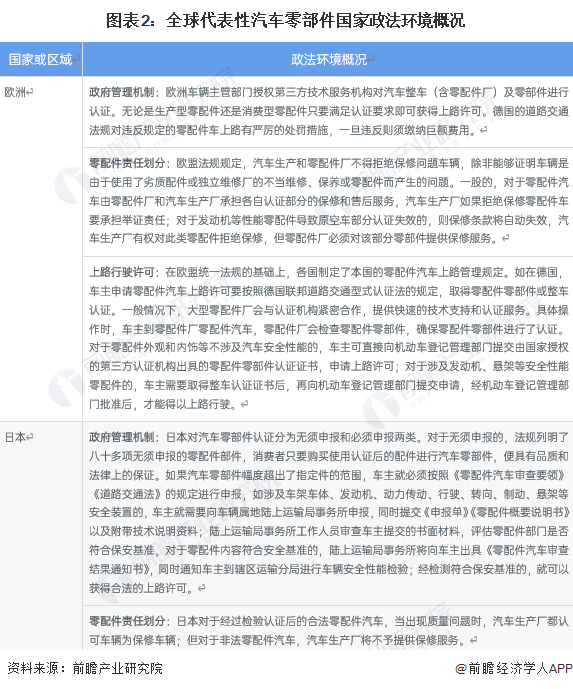

目前國外主要的汽車零部件市場聚焦在歐洲、美國和日本等地,歐美國家的第三方汽車零部件供應商相對較多,并且汽車第三方零配件、改裝配件市場較為廣闊,對于政府來講,對于汽車零部件的監管相對較為嚴格,從責任劃分、管理機制的方面都有著較為明確的定義:

美日德代表性汽車零部件企業布局完善

目前全球汽車零部件主要發展國家以美國、日本及德國為主。德爾福公司、偉世通汽車系統公司、電裝公司、博世集團、大陸集團等全球汽車零部件跨國公司的產品線廣度均涵蓋多類汽車零部件產品,說明汽車零部件產品的發展已進入系統整合階段,汽車零部件的發展方向將朝系統化及模塊化前進,國際大廠因擁有核心技術力量和較大研發經費實力,能有效地將眾多系統進行整合,適時滿足消費者多元化的需求。

目前全球主要的汽車零部件企業包括博世、電裝、采埃孚、麥格納國際、愛信精機、大陸、現代摩比斯、李爾、法雷奧等,主要集中在美國、芬蘭、日本等國家和地區。

全球汽車零部件百強企業國別分布情況

當前全球汽車零部件產業由美國、德國、法國及日本等傳統汽車工業強國主導,國內零部件企業在國際市場的力量仍顯薄弱。根據美國汽車新聞(AutomotiveNews)發布的2022年全球OEM市場零部件供應商排名,日本、歐洲和北美供應商在前50強占據絕大多數。

經過長期發展,汽車零部件行業也逐步顯現出組織集團化、技術高新化、供貨系統化和經營全球化等經營特點,并涌現出一批年銷售收入超過百億美元的大型汽車零部件集團。

根據2021年全球汽車零部件企業營收數據,排在前五位的企業分別是博世、電裝、大陸、濰柴集團和采埃孚。從前十大汽車零部件企業區域布局來看,集中分布在德國、日本等地,主要布局業務覆蓋了汽車發動機、自動駕駛、汽車輪胎等多個領域。

注:①2022年榜單中采取2021年數據進行排名;②此處營收選用零部件收入。

更多本行業研究分析詳見前瞻產業研究院《中國汽車零部件行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車零部件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車零部件行業發展軌跡及實踐經驗,對汽車零部件行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT