預見2023:《2023年中國制鹽行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:江鹽集團(601065);蘇鹽井神(603299);雪天鹽業(600929);云南能投(002053)等

本文核心數據:制鹽產能;原鹽產量及消費量;原鹽價格;制鹽市場份額

產業概況

1、定義

制鹽即制作食鹽或工業用鹽的過程,制鹽行業主要包括采鹽、鹽加工以及無機鹽制造行業,采鹽指通過以海水(含沿海淺層地下鹵水)為原料曬制,或以鉆井汲取地下鹵水,或注水溶解地下巖鹽為原料,經真空蒸發干燥,以及從鹽湖中采掘制成的以氯化鈉為主要成分的鹽產品的開采、粉碎和篩選。鹽加工指以原鹽為原料,經過化鹵、蒸發、洗滌、粉碎、干燥、脫水、篩分等工序,或在其中添加碘酸鉀及調味品等加工制成鹽產品的生產活動。無機鹽制造主要包括融雪鹽、工業鹽等無機鹽產品的制造。

根據鹽產品的原料來源,可分為海鹽、湖鹽和井礦鹽;按照用途可將其分為食用鹽、兩堿工業鹽和小工業鹽。

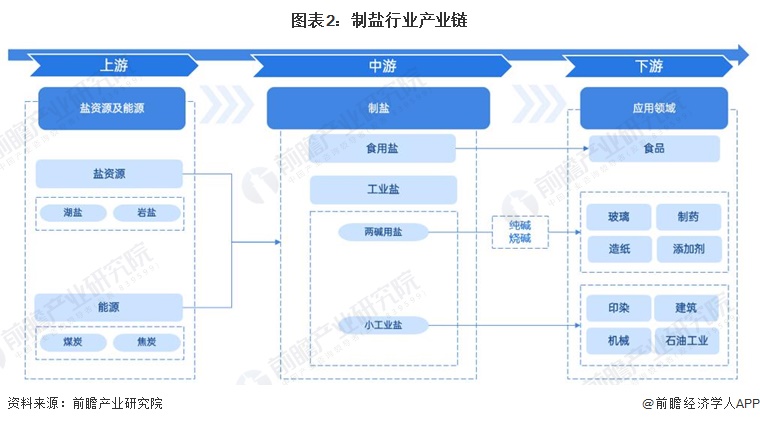

2、產業鏈剖析:中游為產業鏈核心環節

從產業鏈角度出發,制鹽業可分為上游的鹽資源及能源供應商;中游的制鹽企業,包括食用鹽和工業鹽的制造;下游主要為食品、玻璃、制藥、印染等應用領域。

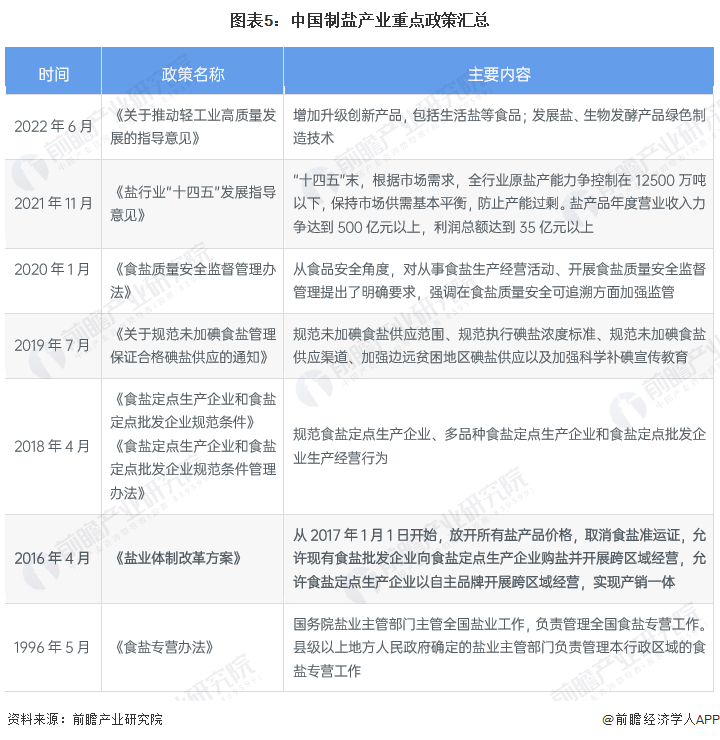

產業發展歷程:鹽業專營歷史悠久

我國制鹽業發展主要分為三個階段:古代時期,鹽是一種重要的商品和稅收來源,實行國家專賣制度;近現代時期(1945-2015年),我國鹽場面積不斷擴大,政策上仍實現食鹽專賣;現代時期(2016年至今),我國廢除了實驗計劃管理和政府定價機制,在堅持食鹽專營制度基礎上推進供給側結構性改革,制鹽行業得到快速發展。具體如下:

行業政策背景:在堅持食鹽專營制度基礎上推進供給側結構性改革

鹽業專營,是指食鹽銷售由政府壟斷、限于政府授權私人經營,或者由公家統一收購等壟斷制度。我國鹽業專營歷史悠久,也歷經多次改革。我國制鹽業政策重心集中于食鹽領域,1996年頒布《食鹽專營辦法》,對食鹽產銷實行國家指令性計劃管理,對食鹽價格實行政府定價。隨著經濟市場化的推進,食鹽體制改革也開始推行,不同部委提出過6次鹽改方案,卻未能形成最后的草案。直至2016年國務院公布《鹽業體制改革方案》,同時廢止《食鹽價格管理辦法》,放開所有鹽產品價格,在堅持食鹽專營制度基礎上推進供給側結構性改革,進一步釋放市場活力,促進行業健康可持續發展。

行業發展現狀

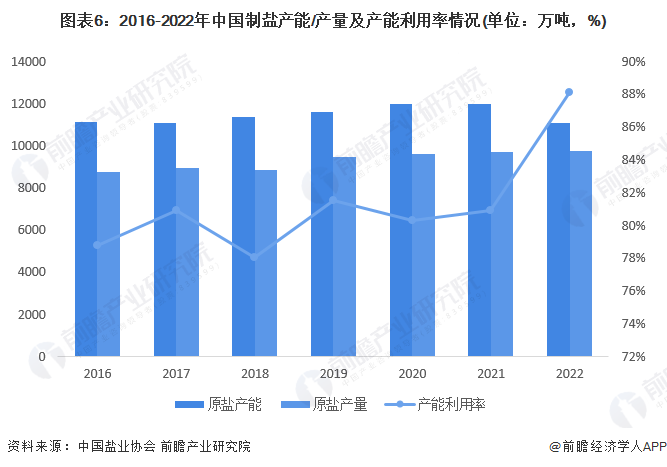

1、鹽供給能力發展穩定

我國是全球原鹽產能和產量最大的國家。近年來,我國鹽業供給能力及水平發展穩定,2016-2022年,中國制鹽產能在1.1-1.2億噸區間波動,產量在0.8-1億噸區間波動,供給情況較為穩定。從產能利用情況來看,中國制鹽業產能過剩的矛盾依然存在,2022年中國制鹽產能11094萬噸,產量約9775萬噸,產能過剩近2000萬噸。

2、井礦鹽產量占比超六成,日本核污水排放對食鹽供應影響不大

1950年,我國原鹽產量中,海鹽產量占比最高,約達85%,隨著生產工藝的發展,井礦鹽在全國范圍內普及。到2023年8月,我國原鹽產量中,井礦鹽占比已超過60%,而海鹽占比已下降至約20%。

2023年8月,受日本核污染水排海影響,部分市場出現搶鹽、囤鹽現象,目前我國食鹽領域,海鹽占比僅10%,因此,日本核污染水排海對我國食鹽產量影響不大,短期來看,搶鹽、囤鹽行為在短期內將拉動制鹽行業需求上升,但基于我國過剩的制鹽產能,不會出現供不應求的現象;長期來看,目前我國制鹽行業產能過剩近2000萬噸,食鹽儲備供應充足,且隨著政府相關打擊囤鹽行為等政策出臺,消費者盲目搶購食鹽行為逐漸減少,我國制鹽行業供需將繼續保持穩定。

注:2023年數據截至2023年8月。

3、制鹽需求持續攀升

近年來中國原鹽供需總體平衡,2016-2022年,下游兩堿持續發展帶動我國原鹽需求整體上升,我國原鹽消費量實現穩中有增,2022年中國原鹽消費量達到11144萬噸,原鹽下游需求整體平緩,但下游兩堿企業為降低生產成本加大了對優質原鹽的需求,導致市場中許多一級品質以下的原鹽被淘汰。

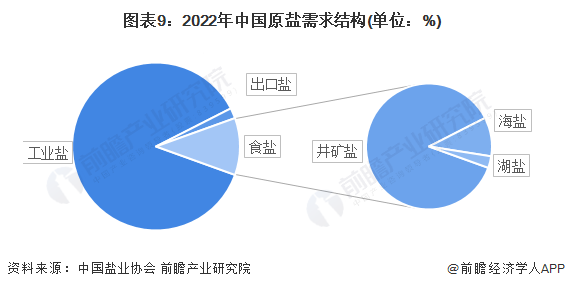

4、需求以工業鹽為主

中國原鹽需求結構較為穩定,其中,工業鹽需求量最大,占總需求量比重約87%,食鹽作為一種基本生活必需品,需求量相對穩定,產品同質化較為突出,占總需求量比重約11%,在食鹽產品中,87%為井鹽、10%為海鹽、3%為湖鹽。

5、2023年原鹽價格有所回落

2004-2023年,中國原鹽主流價格先降后升,其中,2021年初,下游兩堿行業部分企業檢修結束,下游化工行業整體需求回暖,原鹽價格有所回升。2021年9月,原鹽價格大幅上漲并持續高位運行,主要受供給端趨緊以及生產成本上行影響,2022-2023年,中國原鹽價格開始回落,截至2023年8月,華東地區原鹽主流價格已回落至350元/噸。

行業競爭格局

1、企業競爭

從行業競爭格局來看,目前中國制鹽產能最大的企業為中鹽集團,其食鹽產能超過1000萬噸/年,其次為蘇鹽井神,神擁有鹽產品產能529萬噸/年。整體來看,中國制鹽企業競爭激烈,市場呈現“多、小、散、弱”格局,行業集中度不高,具有核心競爭力的企業集團不多。

2、區域競爭

我國鹽資源覆蓋地理面積大,但分布也非常不均衡。由于原鹽生產受制于江海、湖泊、鹽礦等自然資源,鹽產能整體布局既廣泛,又集中。“廣泛”主要體現在地理位置覆蓋面積大,除了少數幾個省份沒有原鹽產能外,國內大多數省份都有原鹽產能分布。“集中”則主要體現同一來源的原鹽分布相對集中,主要聚集在江海、湖泊分布較為密集、或臨近幾個省份及地區。

我國湖鹽產能分布從山西省往西直至新疆、西藏一帶,世界第二的羅布泊鹽湖和第三的青海鹽湖,都是典型的湖鹽代表。海鹽則主要集中在遼寧往南直至江蘇一帶的沿海地區。四大產鹽基地長蘆鹽區、遼東灣鹽區、萊州灣鹽區、淮鹽產區便集中于此,除此之外,臺灣、廣東、海南等省份也分布少量海鹽產能。井礦鹽則主要分布在河南、湖北、湖南、江西幾個中部地區的省份以及西南地區的四川、云南等省份。

從原鹽產量情況來看,山東作為我國制鹽大省,其原鹽產量長年位居全國第一,2022年山東省原鹽產量(規上企業)達到760.18萬噸;其次為江蘇省,其原鹽產量(規上企業)約593.99萬噸。前五省原鹽產量較高的原因主要和資源分布,當地制鹽企業數量、規模,以及下游化工布局有關。

注:國家統計局統計產量主要為該省份規上企業產量。

行業發展前景預測

——“十四五”期間中國制鹽產能增速放緩

2023年,受日本核污水排放影響,短期內將拉動我國制鹽行業尤其是食用鹽領域的市場增長,但長期來看,食鹽領域占比合計九成的井礦鹽和湖鹽,并不受排海行為影響,而工業鹽市場隨下游兩堿市場增長穩定發展。

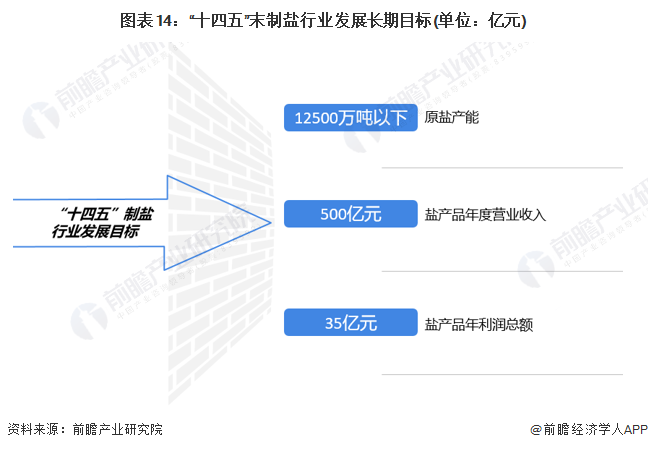

根據《鹽行業“十四五”發展指導意見》,“十四五”末,根據市場需求,全行業原鹽產能力爭控制在12500萬噸以下,保持市場供需基本平衡,防止產能過剩。鹽產品年度營業收入力爭達到500億元以上,利潤總額達到35億元以上。

——制鹽行業具有四大發展趨勢

未來我國制鹽行業主要發展趨勢主要為“穩定”發展,具體如下:

更多本行業研究分析詳見前瞻產業研究院《中國制鹽行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀的剖析中國當前制鹽行業的總體市場容量、市場規模、競爭格局和市場需求特征,并根據制鹽行業的發展軌跡及多年的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT