2023年全球超算行業市場現狀分析 HPC云上支出增速高于線下部署增速【組圖】

超算行業主要上市公司:聯想控股(03396.HK);浪潮信息(000977.SZ);中科曙光(603019.SH)

本文核心數據:全球超算行業市場規模;全球HPC云上支出市場規模;全球超算行業市場結構占比;全球超算行業應用領域占比

全球發展歷程:當前處于多向發展階段

全球超算行業主要經歷了以下發展歷程:國防驅動階段——公司主導階段——蓬勃發展階段——多向發展階段。21世紀以來,美、日兩國依舊是超級計算機研發大國但是不再具有壟斷地位,中國逐漸趕超,超級計算機開始呈現多極化發展。異構集群系統的應用進一步提高了超級計算機性能,每秒千萬億次的P級超級計算機已經相對成熟,各個國家的科研機構和供應商正在積極研制E級超級計算機。

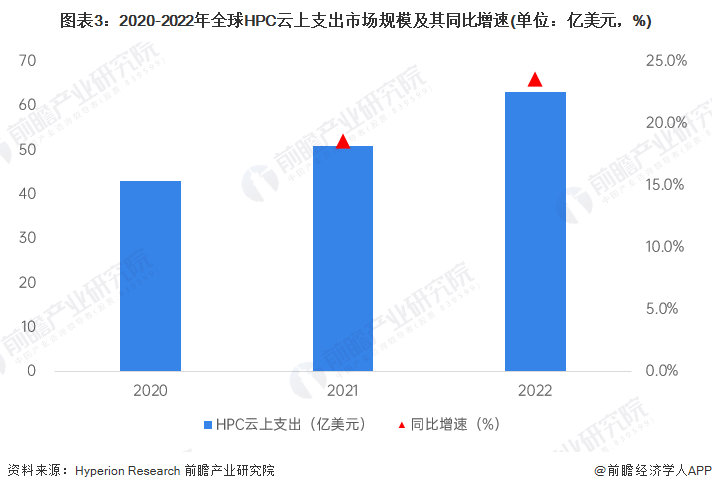

全球市場規模:2022年HPC本地部署規模超300億美元

近年來,IT行業的擴張、虛擬化的進步以及對混合高性能計算解決方案的需求增長推動超算市場規模日益擴張。受益于其以更高的速度處理大量數據的能力,HPC系統受到政府機構、國防機構、學術機構、能源公司和公用事業單位廣泛采用。根據Hyperion Research的統計數據,2022年全球超算行業市場規模為309.55億美元,同比增長4.24%。

注:以上市場規模僅包含HPC線下本地部署規模,統計范圍包含HPC服務器、存儲、中間件、應用及服務。

HPC Cloud方面,Hyperion Research發布的數據顯示,2020-2022年,用戶上公有云的速度和應用速度加快,促使HPC云上支出增速大大高于HPC線下本地部署規模,2022年全球HPC云上支出市場規模達到63.04億美元,同比增長23.61%。

全球市場結構:HPC服務器占比近半

從全球超算行業市場結構來看,2019-2022年HPC本地部署市場結構整體較為穩定。其中,HPC服務器占比保持在50%左右,2022年規模為154.41億美元,占總體市場49.88%。此外,存儲占HPC支出的20%左右,2022年規模占比為20.70%;2022年HPC中間件、應用、服務市場占比分別為5.78%、16.45%、7.18%。

注:以上為HPC線下本地部署市場結構,不包括HPC云上支出。

全球應用結構:政府和學術研究占比較高

從應用來看,全球超算行業應用主要集中在生命科學、CAE、機械工程、金融、EDA、地理、機械設計、政府、學術研究、國防和氣象等領域。其中,政府和學術研究占比略高于其他領域,2022年分別達到21.64%和17.33%;CAE和生命科學緊隨其后,2022年分別達到11.45%和10.37%;其余領域占比均不超過10%。

更多本行業研究分析詳見前瞻產業研究院《中國超級計算(超算)行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

縱觀我國高超算行業的發展,是我國科研人員艱苦奮斗、開拓進取的歷程,翻越了打破封鎖(1956-1995 年)、打破壟斷(1996-2015 年)和引領創新(2016 年至今)的“三座大...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT