預(yù)見(jiàn)2023:《2023年中國(guó)車(chē)聯(lián)網(wǎng)行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

行業(yè)主要上市公司:四維圖新(002405)、東軟集團(tuán)(600718)、啟明信息(002232)、高鴻股份(000851)、易華錄(300212)、銀江股份(300020)、千方科技(002373)等

本文核心數(shù)據(jù):汽車(chē)保有量;市場(chǎng)規(guī)模;發(fā)展前景預(yù)測(cè)等

產(chǎn)業(yè)概況

1、定義

車(chē)聯(lián)網(wǎng)是以車(chē)內(nèi)網(wǎng)、車(chē)際網(wǎng)和車(chē)云網(wǎng)為基礎(chǔ),按照約定的通信協(xié)議和數(shù)據(jù)交互標(biāo)準(zhǔn),在車(chē)-X(X:車(chē)、路、行人及云平臺(tái)等)之間,進(jìn)行無(wú)線通訊和信息交換的大系統(tǒng)網(wǎng)絡(luò),是能夠?qū)崿F(xiàn)智能化交通管理、智能動(dòng)態(tài)信息服務(wù)和車(chē)輛智能化控制的一體化網(wǎng)絡(luò),是物聯(lián)網(wǎng)技術(shù)在交通系統(tǒng)領(lǐng)域的典型應(yīng)用。

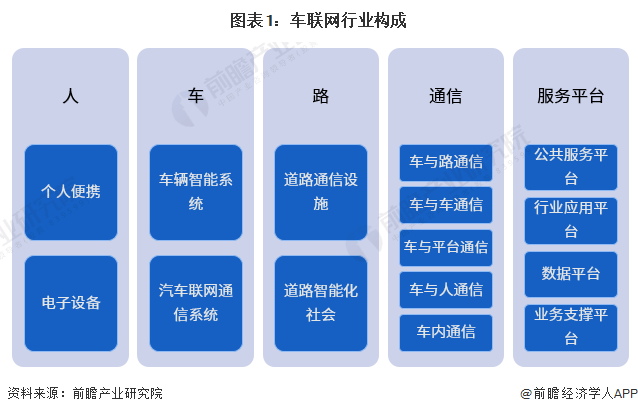

車(chē)聯(lián)網(wǎng)主要包括人、車(chē)、路、通信、服務(wù)平臺(tái)5類(lèi)要素。“人”是道路環(huán)境參與者和車(chē)聯(lián)網(wǎng)服務(wù)使用者;“車(chē)”是車(chē)聯(lián)網(wǎng)的核心,主要涉及車(chē)輛聯(lián)網(wǎng)和智能系統(tǒng);“路”是車(chē)聯(lián)網(wǎng)業(yè)務(wù)的重要外部環(huán)境之一,主要涉及交通信息化相關(guān)設(shè)施;“通信”是信息交互的載體,打通車(chē)內(nèi)、車(chē)際、車(chē)路、車(chē)云信息流;“服務(wù)平臺(tái)”是實(shí)現(xiàn)車(chē)聯(lián)網(wǎng)服務(wù)能力的業(yè)務(wù)載體、數(shù)據(jù)載體。

車(chē)聯(lián)網(wǎng)技術(shù)發(fā)展和服務(wù)能力不斷提升,借助于人、車(chē)、路、云平臺(tái)之間的全方位連接和信息交互,催生了大量新的產(chǎn)品應(yīng)用。狹義的車(chē)聯(lián)網(wǎng)應(yīng)用通常指車(chē)載信息服務(wù)類(lèi)應(yīng)用,即通過(guò)車(chē)輛把車(chē)主與各種服務(wù)資源整合在一起;廣義的車(chē)聯(lián)網(wǎng)應(yīng)用還包括面向交通的安全效率類(lèi)應(yīng)用以及以自動(dòng)駕駛為基礎(chǔ)的協(xié)同服務(wù)類(lèi)應(yīng)用。

車(chē)聯(lián)網(wǎng)應(yīng)用從不同的視角來(lái)看有不同的分類(lèi)方式,可以從聯(lián)網(wǎng)技術(shù)、應(yīng)用對(duì)象和需求對(duì)象等維度來(lái)劃分,但無(wú)論使用哪種分類(lèi)方式都涉及以用戶(hù)體驗(yàn)為核心的信息服務(wù)類(lèi)應(yīng)用、以車(chē)輛駕駛為核心的汽車(chē)智能化應(yīng)用和以協(xié)同為核心的智慧交通類(lèi)應(yīng)用。

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈條長(zhǎng),涉及領(lǐng)域廣泛

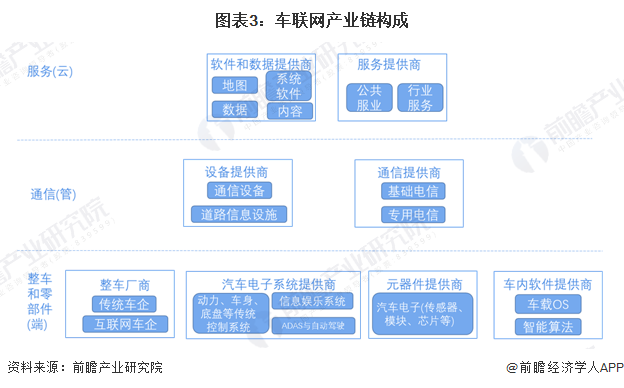

車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)體系構(gòu)成復(fù)雜,這就使得車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)形成了較長(zhǎng)的產(chǎn)業(yè)鏈,車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈跨越了服務(wù)業(yè)與制造業(yè)兩大領(lǐng)域,相互滲透,跨界融合特點(diǎn)突出。

由于車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)跨界滲透融合性強(qiáng),其產(chǎn)業(yè)鏈構(gòu)成也區(qū)別于傳統(tǒng)的上、中、下游的產(chǎn)業(yè)鏈構(gòu)成方式,可以結(jié)合車(chē)聯(lián)網(wǎng)系統(tǒng)結(jié)構(gòu)進(jìn)行分析。車(chē)聯(lián)網(wǎng)的系統(tǒng)結(jié)構(gòu)包括“端、管、云”三個(gè)系統(tǒng),車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)鏈可以從這三個(gè)系統(tǒng)維度進(jìn)行劃分。

“端”層面以制造業(yè)廠商角色為主,包括整車(chē)廠商、汽車(chē)電子系統(tǒng)提供商、元器件提供商、車(chē)內(nèi)軟件提供商等;“管”層面涉及制造業(yè)和服務(wù)業(yè)兩大領(lǐng)域的相關(guān)廠商,主要包括設(shè)備提供商、通信服務(wù)商等;“云”層面以服務(wù)業(yè)為主,包括軟件和數(shù)據(jù)提供商、公共服務(wù)和行業(yè)服務(wù)提供商等。

服務(wù)層企業(yè)主要包括四維圖新、賽格導(dǎo)航、千方科技等;平臺(tái)層主要為平臺(tái)與運(yùn)營(yíng)環(huán)節(jié),主要企業(yè)包括中國(guó)移動(dòng)、中國(guó)聯(lián)通等;應(yīng)用層根據(jù)功能分類(lèi),安全與測(cè)試檢驗(yàn)企業(yè)主要包括信大捷安、華大電子等,高精度定位與地圖服務(wù)企業(yè)包括高德地圖、北斗星通、四維圖新等。

行業(yè)發(fā)展歷程:目前處在5G+車(chē)聯(lián)網(wǎng)深度融合階段

我國(guó)車(chē)聯(lián)網(wǎng)起步于2009年。2009年,上汽通用汽車(chē)將OnStar命名為安吉星并正式引入中國(guó),在國(guó)內(nèi)率先開(kāi)啟了車(chē)聯(lián)網(wǎng)應(yīng)用的前瞻探索。按車(chē)聯(lián)網(wǎng)技術(shù)發(fā)展情況劃分,我國(guó)車(chē)聯(lián)網(wǎng)市場(chǎng)經(jīng)歷了車(chē)聯(lián)網(wǎng)導(dǎo)入階段(支持遠(yuǎn)程通話)、手機(jī)互聯(lián)網(wǎng)階段(與汽車(chē)共享手機(jī)應(yīng)用)、汽車(chē)IVI階段(車(chē)載娛樂(lè),圍繞中控屏展開(kāi))、5G+V2X階段。

目前,我國(guó)車(chē)聯(lián)網(wǎng)行業(yè)處于與5G技術(shù)深度融合的時(shí)期。隨著汽車(chē)從傳統(tǒng)交通工具向著智能化、網(wǎng)聯(lián)化和電動(dòng)化方向演進(jìn),車(chē)聯(lián)網(wǎng)成為5G交通和汽車(chē)領(lǐng)域跨界融合最具潛力的應(yīng)用,已經(jīng)成為我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)的重要發(fā)展方向,也是當(dāng)前跨學(xué)科、跨領(lǐng)域、跨行業(yè)管理部門(mén)的技術(shù)研究與產(chǎn)業(yè)發(fā)展熱點(diǎn)。未來(lái),隨著5G與V2X技術(shù)的發(fā)展成熟,車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)將打開(kāi)新的市場(chǎng)。

行業(yè)政策背景:5G車(chē)聯(lián)網(wǎng)為政策引導(dǎo)的終極應(yīng)用領(lǐng)域

目前,我國(guó)車(chē)聯(lián)網(wǎng)相關(guān)政策落腳于相關(guān)技術(shù)領(lǐng)域的融合布局與協(xié)同發(fā)展。當(dāng)前,我國(guó)主要進(jìn)行車(chē)聯(lián)網(wǎng)與5G技術(shù)的應(yīng)用融合,以促進(jìn)交通運(yùn)輸、汽車(chē)和通信等行業(yè)更快實(shí)現(xiàn)智能化和數(shù)字化。2021年6月發(fā)布的《5G應(yīng)用“揚(yáng)帆”行動(dòng)計(jì)劃(2021-2023年)》以及2020年9月發(fā)布的《關(guān)于擴(kuò)大戰(zhàn)略性新興產(chǎn)業(yè)投資培育壯大新增長(zhǎng)點(diǎn)增長(zhǎng)極的指導(dǎo)意見(jiàn)》,均對(duì)5G車(chē)聯(lián)網(wǎng)未來(lái)發(fā)展目標(biāo)進(jìn)行了詳細(xì)規(guī)劃。此外,當(dāng)前我國(guó)政策落腳于車(chē)路、車(chē)車(chē)協(xié)同技術(shù)升級(jí),以支持智能交通,提高駕駛安全和提高交通效率。因此車(chē)聯(lián)網(wǎng)先導(dǎo)區(qū)、路側(cè)設(shè)施和相關(guān)網(wǎng)絡(luò)安全標(biāo)準(zhǔn)體系的建設(shè)也成為了重要課題。

行業(yè)發(fā)展現(xiàn)狀

1、車(chē)端設(shè)備現(xiàn)狀:產(chǎn)品種類(lèi)多,技術(shù)類(lèi)型豐富

車(chē)載單元OBU作為整個(gè)系統(tǒng)的車(chē)輛接收端,是整個(gè)交通系統(tǒng)的重要組成部分之一,是數(shù)據(jù)源頭也是信息傳遞的終點(diǎn)。車(chē)端硬件包括控制器、CAN卡、全球定位系統(tǒng)(GPS)、慣性測(cè)量單元(IMU)、感知傳感器等,目前成本較高,量產(chǎn)以后有降低價(jià)格的可能。硬件是智能駕駛汽車(chē)的剛需,如果技術(shù)發(fā)展成熟,未配置相關(guān)硬件的車(chē)輛將面臨更新?lián)Q代的可能。除了智能駕駛必備的軟硬件外,車(chē)載信息系統(tǒng)也處在行業(yè)的上升期,集中度低,具有巨大的發(fā)展空間。車(chē)載信息娛樂(lè)系統(tǒng)從其功能上主要包含娛樂(lè)、連接、導(dǎo)航三大主要功能,并且正向平臺(tái)化發(fā)展,是實(shí)現(xiàn)智能汽車(chē)的必要載體。隨著智能汽車(chē)技術(shù)的不斷進(jìn)步,汽車(chē)可以實(shí)現(xiàn)如控制家庭空調(diào)/窗簾/燈/門(mén)鎖等功能,各類(lèi)應(yīng)用軟件可直接安裝在汽車(chē)端,形成汽車(chē)-手機(jī)-家庭-服務(wù)互聯(lián)互通模式。

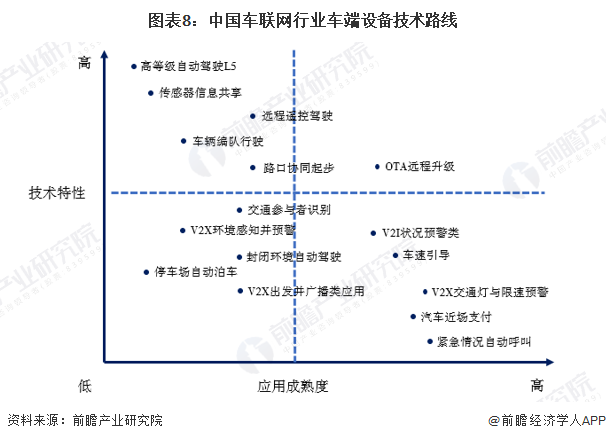

在車(chē)端設(shè)備技術(shù)特性較高的技術(shù)路線中,OTA遠(yuǎn)程升級(jí)是應(yīng)用成熟度最高的技術(shù),而高等級(jí)自動(dòng)駕駛L5是應(yīng)用成熟度最低、突破難度最大的技術(shù)。在車(chē)端設(shè)備技術(shù)特性較低的技術(shù)路線中,V2X交通燈與限速預(yù)警、緊急情況自動(dòng)呼叫是應(yīng)用成熟度最高的技術(shù),而停車(chē)場(chǎng)自動(dòng)泊車(chē)是應(yīng)用成熟度最低的技術(shù)。

2、整車(chē)需求現(xiàn)狀:汽車(chē)保有量提升 車(chē)聯(lián)網(wǎng)推動(dòng)智能網(wǎng)聯(lián)車(chē)規(guī)模高速增長(zhǎng)

據(jù)公安部統(tǒng)計(jì),2017年全國(guó)機(jī)動(dòng)車(chē)保有量突破3億輛,汽車(chē)保有量突破2億輛。2020年中國(guó)汽車(chē)保有量超過(guò)美國(guó),成為全球單一國(guó)家汽車(chē)保有量最大的國(guó)家。2021年機(jī)動(dòng)車(chē)保有量進(jìn)一步增加,達(dá)3.95億輛,其中汽車(chē)3.02億輛。截至2022年底,全國(guó)汽車(chē)保有量3.19億輛,同比增長(zhǎng)5.63%。

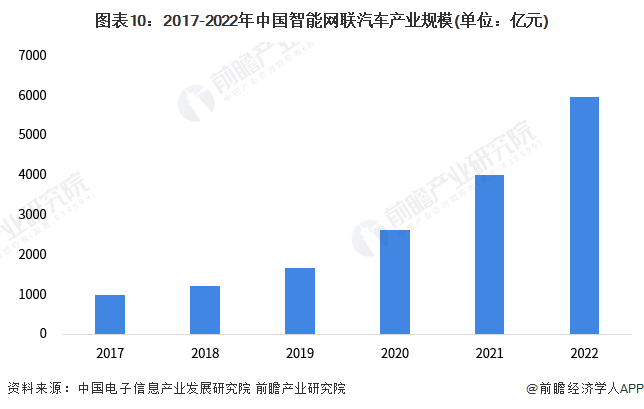

在車(chē)聯(lián)網(wǎng)技術(shù)快速發(fā)展及滲透下,發(fā)展智能網(wǎng)聯(lián)汽車(chē)已成共識(shí),我國(guó)推動(dòng)智能網(wǎng)聯(lián)汽車(chē)發(fā)展環(huán)境日趨完善。面對(duì)科技革命和產(chǎn)業(yè)變革機(jī)遇,自主高端品牌及造車(chē)新勢(shì)力企業(yè)紛紛布局智能網(wǎng)聯(lián)汽車(chē)業(yè)務(wù),并已在產(chǎn)業(yè)鏈多個(gè)環(huán)節(jié)完成布局。隨著智能網(wǎng)聯(lián)技術(shù)的進(jìn)步、產(chǎn)品持續(xù)迭代升級(jí)以及整車(chē)電子電氣架構(gòu)的改變,大批互聯(lián)網(wǎng)公司涌入國(guó)內(nèi)市場(chǎng),以跨界合作方式切入智能網(wǎng)聯(lián)汽車(chē)領(lǐng)域。上汽、北汽、長(zhǎng)安、廣汽等傳統(tǒng)車(chē)企開(kāi)始研發(fā)、測(cè)試和推出智能網(wǎng)聯(lián)車(chē)型。部分車(chē)型已全系標(biāo)配L2級(jí)智能駕駛輔助功能,智能網(wǎng)聯(lián)汽車(chē)在全國(guó)多地實(shí)現(xiàn)常態(tài)化載人載物的測(cè)試和示范應(yīng)用。2017-2021年,中國(guó)智能網(wǎng)聯(lián)汽車(chē)產(chǎn)業(yè)規(guī)模快速增長(zhǎng),2021年中國(guó)智能網(wǎng)聯(lián)汽車(chē)產(chǎn)業(yè)規(guī)模突破4000億元,同比增長(zhǎng)53.1%。初步統(tǒng)計(jì)2022年,中國(guó)智能網(wǎng)聯(lián)汽車(chē)產(chǎn)業(yè)規(guī)模將達(dá)到5975億元。

3、車(chē)聯(lián)網(wǎng)市場(chǎng)規(guī)模:增長(zhǎng)速度較快

在5G技術(shù)飛速發(fā)展的助推之下,用戶(hù)對(duì)車(chē)聯(lián)網(wǎng)功能的付費(fèi)意愿也將提高。根據(jù)賽迪智庫(kù)的數(shù)據(jù),短期車(chē)聯(lián)網(wǎng)市場(chǎng)增長(zhǎng)主要依靠新增硬件數(shù)量和用戶(hù)增值消費(fèi),由于2020年5G技術(shù)的推廣應(yīng)用、V2X技術(shù)的發(fā)展及用戶(hù)增值付費(fèi)的提升,市場(chǎng)迎來(lái)爆發(fā)式增長(zhǎng),增速超過(guò)60%。2022年,中國(guó)車(chē)聯(lián)網(wǎng)市場(chǎng)規(guī)模初步統(tǒng)計(jì)突破1300億元。

行業(yè)競(jìng)爭(zhēng)格局:行業(yè)競(jìng)爭(zhēng)較為激烈

從中國(guó)車(chē)聯(lián)網(wǎng)行業(yè)競(jìng)爭(zhēng)梯隊(duì)來(lái)看,我國(guó)強(qiáng)戰(zhàn)略強(qiáng)技術(shù)實(shí)力的領(lǐng)導(dǎo)者企業(yè)包括阿里、華為、騰訊和百度等企業(yè);強(qiáng)表現(xiàn)者包括四維圖新、東軟集團(tuán)、高新興和千方科技等企業(yè);競(jìng)爭(zhēng)者包括吉利控股及奇瑞集團(tuán)等傳統(tǒng)及互聯(lián)網(wǎng)汽車(chē)制造廠商。

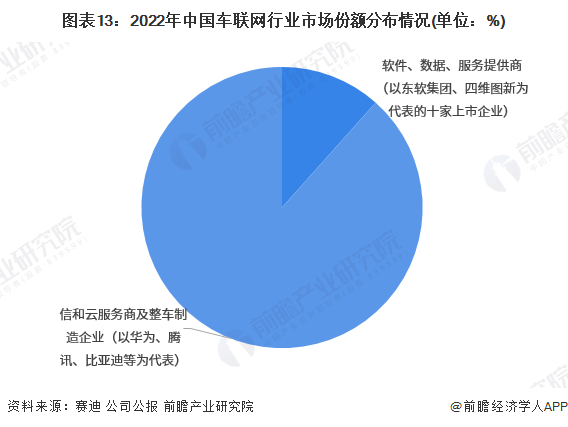

從市場(chǎng)份額來(lái)看,當(dāng)前軟件、數(shù)據(jù)、服務(wù)提供商市場(chǎng)份額小,其中2022年10家代表企業(yè)市占率僅10%左右。通信和云服務(wù)商及整車(chē)制造龍頭企業(yè)規(guī)模優(yōu)勢(shì)大、布局領(lǐng)域廣泛,在市場(chǎng)中占據(jù)了主導(dǎo)地位,擁有較高的市占率,其中以華為、騰訊、比亞迪等企業(yè)為代表。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、發(fā)展趨勢(shì):向著系統(tǒng)化、智能化、市場(chǎng)化等方向發(fā)展

目前汽車(chē)產(chǎn)業(yè)已達(dá)成共識(shí),低碳化、信息化、智能化成為未來(lái)發(fā)展的重要方向,生產(chǎn)方式向互聯(lián)協(xié)作的智能制造體系演進(jìn),服務(wù)模式將向著信息化、共享化方向發(fā)展。而帶有鮮明跨界融合特征的智能網(wǎng)聯(lián)汽車(chē)正是汽車(chē)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)過(guò)程中最重要的創(chuàng)新載體。

2、發(fā)展前景:車(chē)聯(lián)網(wǎng)行業(yè)將快速增長(zhǎng)

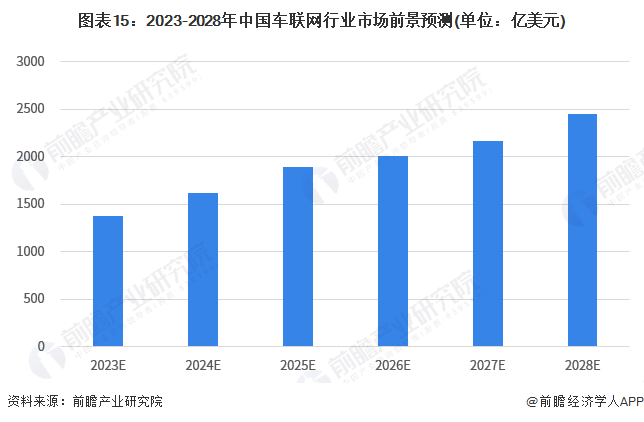

中國(guó)車(chē)聯(lián)網(wǎng)行業(yè)細(xì)分市場(chǎng)主要包括車(chē)端設(shè)備市場(chǎng)、路側(cè)設(shè)備市場(chǎng)、云端設(shè)備市場(chǎng)和運(yùn)營(yíng)服務(wù)市場(chǎng)。隨著中國(guó)汽車(chē)向智能化與網(wǎng)聯(lián)化發(fā)展,智慧路側(cè)設(shè)備不斷在城市公路、高速公路與交叉路口鋪設(shè),云端平臺(tái)、邊緣計(jì)算與通信運(yùn)營(yíng)技術(shù)不斷突破,中國(guó)車(chē)聯(lián)網(wǎng)行業(yè)市場(chǎng)空間廣闊。2028年我國(guó)車(chē)聯(lián)網(wǎng)行業(yè)市場(chǎng)將達(dá)到2448億美元,2023-2028年復(fù)合增長(zhǎng)率為13%。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢(xún)/募投可研、專(zhuān)精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)車(chē)聯(lián)網(wǎng)產(chǎn)業(yè)未來(lái)的發(fā)展...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT